Bildnachweis: Rainer Jagmann – stock.adobe.com.

Das sind die Ergebnisse der von GoingPublic Media im fünften Jahr in Folge durchgeführten Studie: 715 Ende 2025 börsennotierte deutsche Unternehmen erwirtschafteten 2024 mit rund 6,8 Mio. Mitarbeitern (Vorjahr 6,6 Mio.) einen kumulierten Umsatz in Höhe von rund 2,8 Bio. EUR. Ihr gemeinsamer Jahresüberschuss ging auf 140 Mrd. EUR (Vj. 152 Mrd. EUR) zurück. Das Vermögen aller Werte, gemessen an der Bilanzsumme, stieg auf 8,2 Bio. EUR (Vorjahr 8,0 Bio. EUR). Die Zahl von 1,80 Bio. EUR Eigenkapital (Vj. 1,76 Bio. EUR) in den 2024er Emittenten-Bilanzen bedeutet eine leichte Zunahme. Nur noch 357 (Vj. 367) Unternehmen wiesen Ende 2025 eine Market Cap von mehr als 100 Mio. EUR auf. Die positive Überraschung: die kumulierte Marktkapitalisierung der „Deutschland AG“ lag Ende 2025 trotz Rezession und Zukunftssorgen erstmals bei über 3 Bio. EUR. Vor dem Hintergrund, dass an der Börse bekanntlich die Zukunft bewertet wird, darf Kapitalmarkt-Fans allein schon das neue Allzeithoch von 3,06 Bio. EUR (Vj. 2,71 Bio., +12,6 %) positiv stimmen! Von Markus Rieger

Diese Studie bildet das Titelthema der aktuellen Ausgabe GoingPublic 1/26 – lesen Sie hier das E-Magazin!

Wie hoch ist der Wert aller börsennotierten deutschen Unternehmen? Und wie groß ist ihre volkswirtschaftliche Bedeutung, gemessen an kumulierten Bilanzzahlen? Mit diesen Fragen setzte sich GoingPublic im März 2025 im Rahmen der jährlichen Studie zum fünften Mal auseinander.

Struktur des deutschen Aktienmarktes

Am 31. Dezember 2025 waren nach GoingPublic Zählung 715 deutsche Unternehmen börsennotiert, was einen Rückgang um 4,7 % entspricht (Abb. 1). 369 oder 51,2 % von ihnen notieren in den gesetzlich regulierten Marktsegmenten (Vorjahr 369, -4,7 %). Ihre Aufteilung im einzelnen:

- 264 notierten im Prime Standard (Vorjahr 277, darunter 155 Indexwerte),

- 83 im General Standard (Vorjahr 85, darunter 5 Indexwerte) sowie

- 22 im regulierten Markt der Regionalbörsen (im Vorjahr ebenfalls 22).

Die 160 Werte der bekannten Indizes DAX (40), MDAX (50) und SDAX (70) verdienen wegen ihrer Größe und Bedeutung besondere Aufmerksamkeit. Übrigens notieren fünf der Indexwerte nur im General Standard, nicht im Prime Standard (Porsche aus dem DAX; Deutsche Wohnen aus dem MDAX; Adtran Networks, Energiekontor und Farbhersteller Sto aus dem SDAX). Der TecDAX blieb auch im vierten Jahr unberücksichtigt, da hier alle enthaltenen Aktien doppelt, d.h. auch in einem der anderen Indizes, vertreten sind.

Es verbleiben 324 (Vorjahr 339) Unternehmen, die im Freiverkehr der verschiedenen deutschen Börsen notieren:

Es verbleiben 324 (Vorjahr 339) Unternehmen, die im Freiverkehr der verschiedenen deutschen Börsen notieren:

- 43 in Scale (Börse Frankfurt, Vorjahr 43)

- 60 in m:access (Börse München, Vorjahr 60), davon 6 gleichzeitig in Scale

- 22 im Primärmarkt (Börse Düsseldorf, Vorjahr 23)

- 222 (Vorjahr 221) im Sonstigen Freiverkehr, davon rund 60 im Basic Board der Frankfurter Wertpapierbörse

In der vorliegenden Studie fassen wir aus Gründen der besseren Vergleichbarkeit Scale (Frankfurt) m:access (München) und den Primärmarkt in Düsseldorf als „Premium-Segmente“ (in den Tabellen „Freiverkehr Premium“ genannt) zusammen. Mit artec, Blue Cap, cyan, Mensch und Maschine, Pyramid und der Umweltbank sind sechs Unternehmen zum 31.12.2025 sowohl Teil von Scale als auch von m:access. FCR Immobilien ist gleichzeitig im General Standard und in m:access notiert. Advanced Blockchain hat ein Listing sowohl in Scale als auch im Primärmarkt in Düsseldorf, Sicherheitsdienstleister sdm AG in m:access und im Primärmarkt.

Deutsche „Auslandsaktien“

Eine letzte betrachtete Gruppe stellen 22 (Vorjahr 27) im Ausland notierte deutsche Aktiengesellschaften dar, nach Börsenwert vor allem getragen durch Linde (177 Mrd. EUR), BioNTech (20,3 Mrd. EUR) und Birkenstock (6,5 Mrd. EUR), auf die 95 % der gesamten Marktkapitalisierung in Höhe von 213,8 Mrd. EUR (Vj. 227,5 Mrd. EUR) der „deutschen Ausländer“ entfallen. Alle 22 Unternehmen zusammen erzielten 2024 mit rund 115.000 Beschäftigten Erlöse in Höhe von rund 40 Mrd. EUR (Vj. 44.5 Mrd. EUR). Ihr Jahresüberschuss ging auf 4,8.Mrd. EUR zurück (Vj. 7 Mrd. EUR). Dies geschuldet u.a. BioNTech, die sich nach einem 2023er Jahresüberschuss von 930 Mio. EUR im letzten Corona-Jahr 2024 voll auf die Arzneimittelforschung konzentrierten, und ein Verlust in Höhe von 665 Mio. EUR zu Buche stand. Die Bilanzsumme aller 22 Werte ging von 115 Mrd. EUR auf 103 Mrd. EUR zurück. Dies bei 57,7 Mrd. EUR Eigenkapital (Vj. 65,6 Mrd. EUR), woraus sich eine stattliche Eigenkapitalquote von 56 % (Vj. 57 %) ableiten lässt.

Leichter Trend zu SE und Namensaktie

Was die bei deutschen Emittenten anzutreffenden Rechtsformen (Abb. 2) angeht, ist weiter ein leichter Trend weg von der deutschen AG hin zur Europäischen Aktiengesellschaft (Societas Europaea, kurz SE) zu konstatieren. Am 31.12.2025 notierten noch 514 der 715 Unternehmen aus der untersuchten Grundgesamtheit in der Rechtsform der AG (drei Jahre zuvor waren dies noch 600), doch die Quote ist mit 71,9 % nur geringfügig niedriger als 2022 (74,6%). Die Zahl der als SE notierten Gesellschaften blieb mit 131 beinahe unverändert gegenüber 2024 (129). Über die Jahre stieg die Quote von 15,5% (2022) auf 18,3% (2025). Bei der Aktiengattung (Abb. 3) gibt es ebenfalls über die Jahre einen leichten Trend in Richtung Namensaktie, die 183 oder 25,6 % aller Emittenten nutzen. 532 oder 74,4 % der Aktienwerte lauten auf den Inhaber. Ende 2022 waren dies noch 610. Wer heute an die Börse geht, nutzt mehr die Namensaktie, so dass der Trend für die nächsten Jahre anhalten wird. Im DAX tut dies die Mehrheit der Emittenten bereits (23 Gesellschaften, 57,5 %), die Inhaberaktie ist in der Minderheit (17 Emittenten, 42,5 %). Eine Umstellung der Aktiengattung nehmen aufgrund des hohen Aufwands und der Kosten nur wenige Unternehmen vor. Ein seltenes Beispiel ist die audius SE, die im Sommer 2024 von Inhaber- auf Namensaktien wechselte.

Was die bei deutschen Emittenten anzutreffenden Rechtsformen (Abb. 2) angeht, ist weiter ein leichter Trend weg von der deutschen AG hin zur Europäischen Aktiengesellschaft (Societas Europaea, kurz SE) zu konstatieren. Am 31.12.2025 notierten noch 514 der 715 Unternehmen aus der untersuchten Grundgesamtheit in der Rechtsform der AG (drei Jahre zuvor waren dies noch 600), doch die Quote ist mit 71,9 % nur geringfügig niedriger als 2022 (74,6%). Die Zahl der als SE notierten Gesellschaften blieb mit 131 beinahe unverändert gegenüber 2024 (129). Über die Jahre stieg die Quote von 15,5% (2022) auf 18,3% (2025). Bei der Aktiengattung (Abb. 3) gibt es ebenfalls über die Jahre einen leichten Trend in Richtung Namensaktie, die 183 oder 25,6 % aller Emittenten nutzen. 532 oder 74,4 % der Aktienwerte lauten auf den Inhaber. Ende 2022 waren dies noch 610. Wer heute an die Börse geht, nutzt mehr die Namensaktie, so dass der Trend für die nächsten Jahre anhalten wird. Im DAX tut dies die Mehrheit der Emittenten bereits (23 Gesellschaften, 57,5 %), die Inhaberaktie ist in der Minderheit (17 Emittenten, 42,5 %). Eine Umstellung der Aktiengattung nehmen aufgrund des hohen Aufwands und der Kosten nur wenige Unternehmen vor. Ein seltenes Beispiel ist die audius SE, die im Sommer 2024 von Inhaber- auf Namensaktien wechselte.

Bilanzdaten 2024

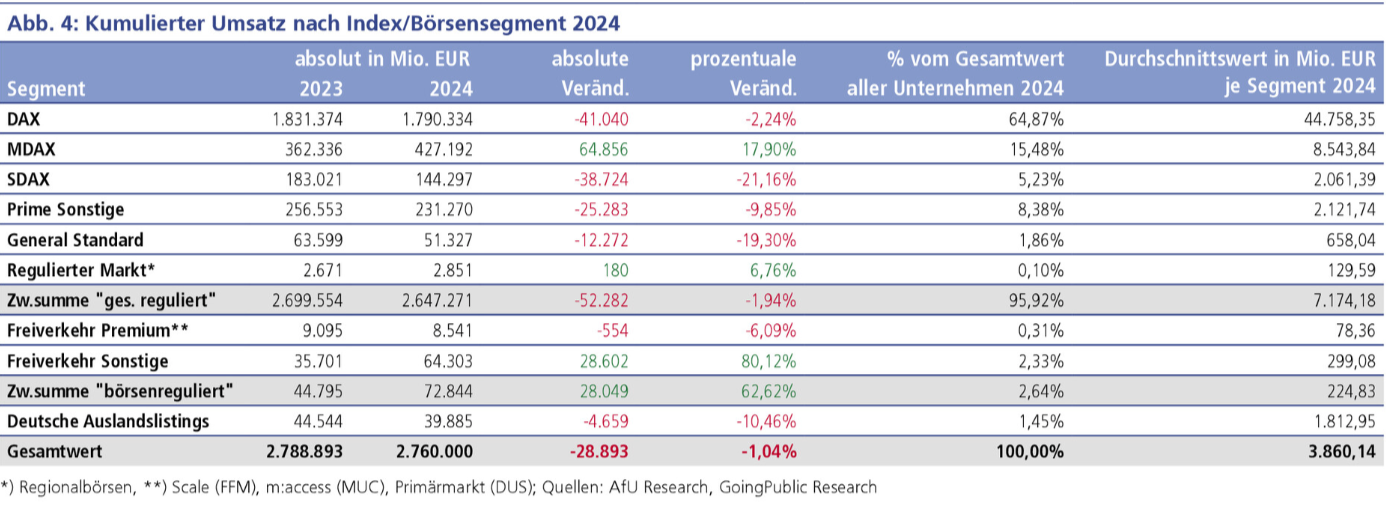

Im Folgenden werfen wir einen Blick auf die Bilanzdaten des Jahres 2024 (Tabellen 4-8) für unsere Grundgesamtheit – bestehend aus allen zum 31.12.2024 notierten deutschen Gesellschaften sowie einigen ausländischen Emittenten, die in Deutschland notieren und deutsche Wurzeln oder einen wesentlichen Deutschland-Bezug haben. Verglichen wird mit den Bilanzdaten der zum 31.12.2024 notierten Unternehmen und den Daten aus deren Jahresabschlüssen 2023. Nur so lässt sich nach unserem Dafürhalten die Wirtschaftskraft der aktuell notierten deutschen Unternehmen (Maßstab: jeweils notiert am letzten Jahresultimo) ermitteln. Gegenstand der Betrachtung sind die fünf kumulierten Kennzahlen „Umsatz“, „Jahresüberschuss“, „Mitarbeiterzahl“, „Bilanzsumme“ und „Eigenkapital“.

Gewinnrückgang bei konstantem Umsatz

Die 715 Unternehmen der Untersuchung lagen unverändert bei ca. 2,8 Bio. EUR Umsatz, der Gewinn – gemessen am Jahresüberschuss – ging um 12 Mrd. EUR zurück auf 140 Mrd. EUR (Vj. 152 Mrd. EUR). Vor allem folgende Faktoren führten zu dieser Entwicklung:

- Die Zahl der Unternehmen der vorliegenden Grundgesamtheit ging um 4,7 % zurück.

- Die deutsche Industrie bekam die schwache Konjunktur und den wirtschaftlichen Abschwung voll zu spüren.

- Die Gewinne der deutschen Autobauer gingen aufgrund der Nachfrageschwäche, vor allem aus dem Ausland, stark zurück. Allein BMW, Mercedes, Porsche und Volkswagen verzeichneten kumuliert einen Gewinnrückgang von fast 20 Mrd. EUR. Die vier Werte heraus gerechnet, wäre für den DAX ein Gewinnzuwachs herausgekommen.

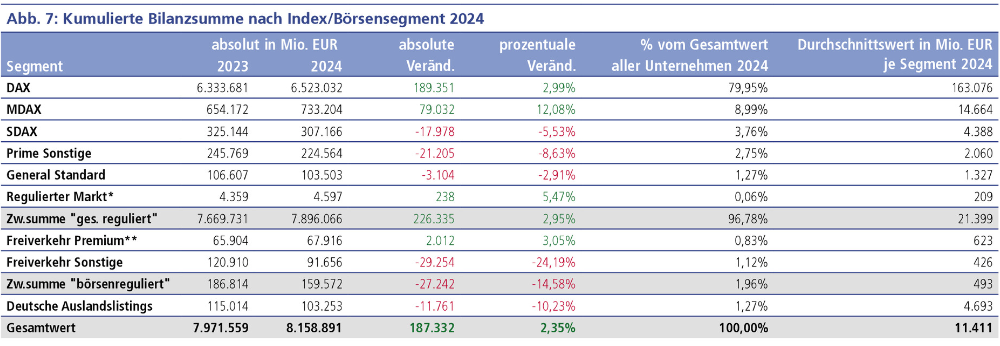

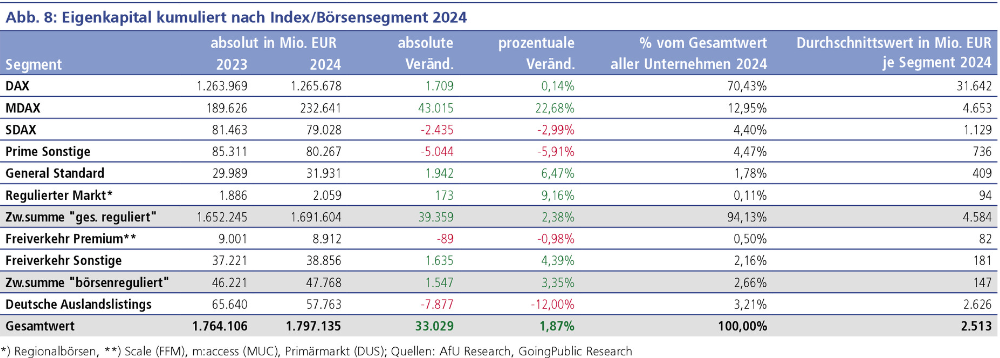

Bilanzsumme und Eigenkapital legen rund 2 % zu

Das Vermögen von „Listed Germany“, gemessen an der Bilanzsumme, lag nach den Bilanzdaten vom 31.12.2024 bei 8,16 Bio. EUR (Vj. 7,97 Bio. EUR, +2,4 %). Auch zu diesem Betrachtungsstichtag brachten Versicherungs- und Bankaktien wieder größere Verzerrungen mit sich. Sie tragen ja klassisch keinen Umsatz bei, ihre Merkmale sind aber hohe Bilanzsummen und geringes Eigenkapital. Erfreulich stellt sich weiter die Eigenkapitalausstattung dar. Hier verzeichnete man ebenfalls einen kleinen Zuwachs von 1,9 % auf 1,8 Bio. EUR (Vj. 1,76 Bio. EUR). Die „Eigenkapitalquote“ der börsennotierten Deutschland AG bleibt damit stabil bei 22 %.

Entwicklung der Börsenwerte

Entwicklung der Börsenwerte

Abb. 9 zeigt die Entwicklung von 2024 auf 2025. Insgesamt belief sich der kumulierte Börsenwert der 715 beleuchteten Werte (Vorjahr 750) zum 31.12.2025 auf 3,06 Bio. EUR (2024: 2,71 Bio. EUR, 2023: 2,57 Bio. EUR, 2022: 2,34 Bio. EUR, 2021: 2,81 Bio. EUR), Der starke Anstieg um 343 Mrd. EUR oder 12,6 % liegt allerdings wesentlich unter der Entwicklung der Indizes DAX, MDAX und SDAX, die allesamt über 20 % zulegten. Würde man nach unseren Zahlen ein „Deutschland-KGV“ errechnen, käme man diesmal auf 21,8 (Vorjahre 17,9, 16,2 und 12,8). Zu den Market-Cap-Betrachtungen nach Größenklassen (Abb. 9) im Einzelnen:

- Der deutsche Aktienmarkt zählte Ende 2025 nach der vorliegenden GoingPublic Studie 167 (Vorjahr 158) Unternehmen mit einem Börsenwert > 1 Mrd. EUR.

- 53 (Vorjahr 66) Unternehmen liegen zwischen 500 Mio. EUR und 1 Mrd. EUR

- 137 (Vorjahr 143) Gesellschaften oder rund 19 % bewegen sich mit ihrer Marktkapitalisierung zwischen 100 und 500 Mio. EUR (Small Caps)

- Nimmt man alle Unternehmen > 100 Mio. EUR Börsenwert zusammen, waren dies Ende 2021 noch 441 oder 56,8 % aller Unternehmen. Diese Zahl ging bis Ende 2025 auf 357 oder 49,9 % zurück. Und das trotz der Rekord-Marktkapitalisierung des gesamten Marktes, getragen allerdings hauptsächlich von einigen der Blue Chips.

- Genau 358 Emittenten (2024: 383) und damit 42 weniger als zwei Jahre zuvor sind im Mikro- und Nano-Cap-Status zuhause (< 100 bzw. < 10 Mio. EUR).

- Die Bedeutung des General Standard bleibt weiter gering, lässt man die hier notierten fünf Indexwerte einmal außen vor. 78 (Vorjahr 80) „General Standard Sonstige“ trugen 38 Mrd. EUR (Vorjahr 34,5 Mrd. EUR) oder 1,24 % des gesamten Börsenwerts zu „Listed Germany“ bei. Die durchschnittliche Market Cap erholte sich und lag bei 487 Mio. EUR (2024: 431 Mio. EUR, 2023: 460 Mio. EUR, 2022: 519 Mio. EUR).

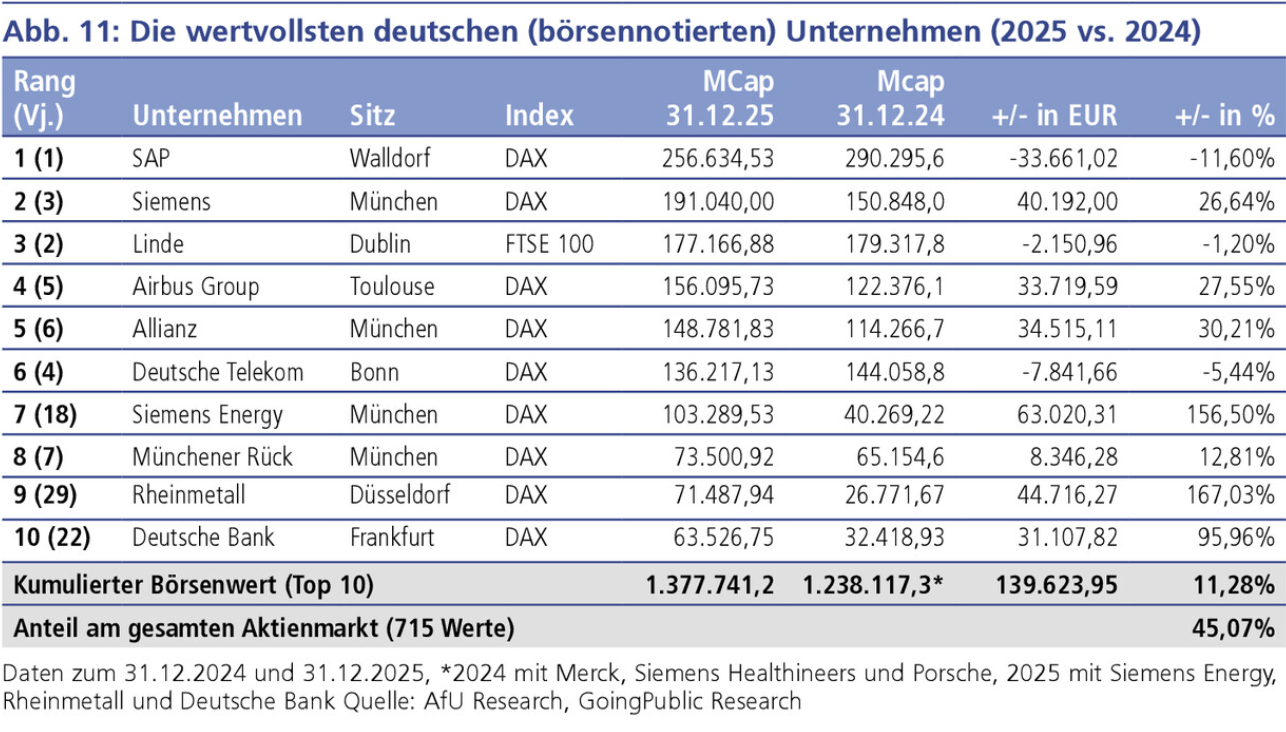

Wertvollste Unternehmen – die echten deutschen Blue Chips

Wertvollste Unternehmen – die echten deutschen Blue Chips

Zum wertvollsten deutschen Unternehmen entwickelte sich seit 2024 SAP – siehe Abbildung 11 mit den Top Ten nach Börsenwert. Deren Market Cap sank 2025 allerdings von rund 300 auf 256 Mrd. EUR. EUR. Es folgt Siemens, die trotz oder gerade wegen ihrer vielen Spin-offs und Carve-outs schlanker und profitabler geworden ist und zum 31.12.2025 mit rund 191 Mrd. EUR bewertet war. Linde, die der Frankfurter Wertpapierbörse 2023 ja den Rücken kehrten, im Rahmen der GoingPublic Studie „Listing Germany“ aber noch unter den deutschen Auslandsaktien geführt werden, belegt Platz 3. 177 Mrd. EUR stehen hier zu Buche. Wie „deutsch“ Linde mit Unternehmens-Hauptsitz in Dublin ist, bleibt in unserer Betrachtung außen vor. Der deutsch-französische Flugzeugbauer Airbus (156 Mrd. EUR), Allianz (149 Mrd. EUR) und Deutsche Telekom (136 Mrd. EUR) belegen nach Market Cap die Plätze vier bis sechs. Mit Siemens Energy schaffte es noch ein weiteres Unternehmen in die 100 Mio. EUR-Liga. Sagenhaft erscheint hier die Entwicklung: Nachdem Ende 2024 nur eine Bewertung von 40 Mrd. EUR zu Buche stand, waren es nun 103 Mrd. EUR, was einer Verzweieinhalbfachung entspricht. Große Sprünge machten auch DIE deutsche Rüstungsaktie Rheinmetall (71 Mrd. EUR Market Cap, Platz 9 nach Platz 29 im Vorjahr) und die Deutsche Bank (64 Mrd. EUR Börsenwert, Platz 10 nach Platz 22 im Vorjahr). Noch zu erwähnen die Münchener Rück auf Platz 8 (Market Cap 73,5 Mrd. EUR). Die Top 10 der deutschen Blue Chips kamen zum 31.12.25 auf einen kumulierten Börsenwert von 1,377 Bio. EUR (Vorjahr 1,238 Bio. EUR, +11,3 %). Sie stehen bereits für 45 % der gesamten deutschen Marktkapitalisierung.

Zum wertvollsten deutschen Unternehmen entwickelte sich seit 2024 SAP – siehe Abbildung 11 mit den Top Ten nach Börsenwert. Deren Market Cap sank 2025 allerdings von rund 300 auf 256 Mrd. EUR. EUR. Es folgt Siemens, die trotz oder gerade wegen ihrer vielen Spin-offs und Carve-outs schlanker und profitabler geworden ist und zum 31.12.2025 mit rund 191 Mrd. EUR bewertet war. Linde, die der Frankfurter Wertpapierbörse 2023 ja den Rücken kehrten, im Rahmen der GoingPublic Studie „Listing Germany“ aber noch unter den deutschen Auslandsaktien geführt werden, belegt Platz 3. 177 Mrd. EUR stehen hier zu Buche. Wie „deutsch“ Linde mit Unternehmens-Hauptsitz in Dublin ist, bleibt in unserer Betrachtung außen vor. Der deutsch-französische Flugzeugbauer Airbus (156 Mrd. EUR), Allianz (149 Mrd. EUR) und Deutsche Telekom (136 Mrd. EUR) belegen nach Market Cap die Plätze vier bis sechs. Mit Siemens Energy schaffte es noch ein weiteres Unternehmen in die 100 Mio. EUR-Liga. Sagenhaft erscheint hier die Entwicklung: Nachdem Ende 2024 nur eine Bewertung von 40 Mrd. EUR zu Buche stand, waren es nun 103 Mrd. EUR, was einer Verzweieinhalbfachung entspricht. Große Sprünge machten auch DIE deutsche Rüstungsaktie Rheinmetall (71 Mrd. EUR Market Cap, Platz 9 nach Platz 29 im Vorjahr) und die Deutsche Bank (64 Mrd. EUR Börsenwert, Platz 10 nach Platz 22 im Vorjahr). Noch zu erwähnen die Münchener Rück auf Platz 8 (Market Cap 73,5 Mrd. EUR). Die Top 10 der deutschen Blue Chips kamen zum 31.12.25 auf einen kumulierten Börsenwert von 1,377 Bio. EUR (Vorjahr 1,238 Bio. EUR, +11,3 %). Sie stehen bereits für 45 % der gesamten deutschen Marktkapitalisierung.

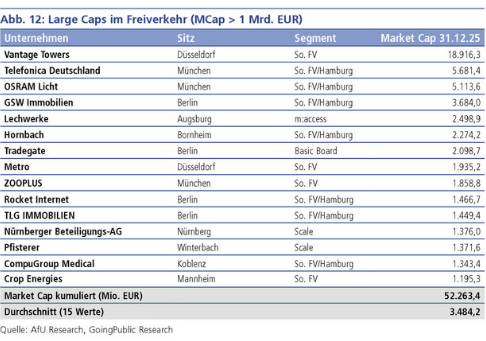

Bedeutung des Freiverkehrs

Genau 2,71 % (Vorjahr 2,92 %) der Marktkapitalisierung aller Unternehmen entfällt auf den Freiverkehr. In Summe waren das zum 31.12.2025 82,8 (Vj. 79,4) Mrd. EUR (+4,2 %). Allerdings zeigen die 324 (Vorjahr 348) Emittenten eine große Vielfalt. Überraschend stellt sich auch wieder die Zahl von 29 Firmen dar mit mehr als 500 Mio. EUR Börsenwert, die Hälfte davon (15) sogar mit mehr als 1 Mrd. EUR (siehe Abb. 12). Auf die Gruppe der 15 Large Caps entfällt 63% des Börsenwerts aller Unternehmen im Freiverkehr. Die im Rahmen der Studie erfassten Premiumsegmente m:access (Börse München), Scale (Frankfurt)) und Primärmarkt (Düsseldorf) nehmen weiter – gerade aus Investorensicht – eine bedeutende Rolle ein, da mit einer Notiz ein Grundmaß an Publizität und Transparenz und meist eine gewisse Grundliquidität im Handel der Aktie gewährleistet ist. Letzteres ist neben dem Kostenaspekt oftmals eine Motivation für Emittenten, in eines der Premium-Freiverkehrssegmente zu gehen: Nur dann hat man die Möglichkeit, seine Aktie auch über einen Designated Sponsor in den XETRA-Handel einbeziehen zu lassen. Das Bemühen um neue Anlegerschichten und das aktive Werben um Neuemittenten verleiht den Regionalbörsen und ihren Marktplätzen zudem aus gesamtwirtschaftlicher Sicht eine große Bedeutung. „Die erfreulichen Nachrichten des letzten Jahres sind die erneut gestiegenen Aktionärszahlen und der sich fortsetzende enorme Trading Boom“, so Dr. Marc Feiler, Geschäftsführer der Börse München. „Wenn es gelänge, nur einen kleinen Teil der im Markt vorhandenen Liquidität in die deutschen KMUs zu lenken, wäre viel gewonnen“, so Feiler weiter.

Genau 2,71 % (Vorjahr 2,92 %) der Marktkapitalisierung aller Unternehmen entfällt auf den Freiverkehr. In Summe waren das zum 31.12.2025 82,8 (Vj. 79,4) Mrd. EUR (+4,2 %). Allerdings zeigen die 324 (Vorjahr 348) Emittenten eine große Vielfalt. Überraschend stellt sich auch wieder die Zahl von 29 Firmen dar mit mehr als 500 Mio. EUR Börsenwert, die Hälfte davon (15) sogar mit mehr als 1 Mrd. EUR (siehe Abb. 12). Auf die Gruppe der 15 Large Caps entfällt 63% des Börsenwerts aller Unternehmen im Freiverkehr. Die im Rahmen der Studie erfassten Premiumsegmente m:access (Börse München), Scale (Frankfurt)) und Primärmarkt (Düsseldorf) nehmen weiter – gerade aus Investorensicht – eine bedeutende Rolle ein, da mit einer Notiz ein Grundmaß an Publizität und Transparenz und meist eine gewisse Grundliquidität im Handel der Aktie gewährleistet ist. Letzteres ist neben dem Kostenaspekt oftmals eine Motivation für Emittenten, in eines der Premium-Freiverkehrssegmente zu gehen: Nur dann hat man die Möglichkeit, seine Aktie auch über einen Designated Sponsor in den XETRA-Handel einbeziehen zu lassen. Das Bemühen um neue Anlegerschichten und das aktive Werben um Neuemittenten verleiht den Regionalbörsen und ihren Marktplätzen zudem aus gesamtwirtschaftlicher Sicht eine große Bedeutung. „Die erfreulichen Nachrichten des letzten Jahres sind die erneut gestiegenen Aktionärszahlen und der sich fortsetzende enorme Trading Boom“, so Dr. Marc Feiler, Geschäftsführer der Börse München. „Wenn es gelänge, nur einen kleinen Teil der im Markt vorhandenen Liquidität in die deutschen KMUs zu lenken, wäre viel gewonnen“, so Feiler weiter.

Gegangen, um zu bleiben…Der Börsenhandel mit delisteten Werten floriert, vor allem im Freiverkehr der Börse Hamburg. Auch in der vorliegenden, jährlichen GoingPublic Studie sind die Aktien enthalten. Inzwischen sind es rund 50 Anteilsscheine von Unternehmen, die eigentlich lange einen Antrag auf Delisting gestellt hatten, die man weiter über den dortigen Skontroführer MWB kaufen und verkaufen kann. Ein Service, den vor allem viele Privatanleger zu schätzen wissen. Emittenten sind auf der anderen Seite oft überrascht, dass auf rein privatrechtlicher Ebene mit ihren Anteilsscheinen weiter an einem Börsenplatz gehandelt werden darf. Ein Blick auf die Regularien verrät: Wie die Handelsaufnahme in einer Aktie im Freiverkehr einer Börse ohne die Zustimmung des Emittenten erfolgen kann, bedarf auch die Fortführung des Handels nach dem Widerruf der Zulassung in einem regulierten Markt nicht die Zustimmung von Unternehmen. So wird in Werten wie Rocket Internet, OSRAM Licht oder Centrotec umfangreich weiter getradet. Natürlich sollten Anleger dabei bedenken, dass die gehandelten Freiverkehrswerte nicht mehr der EU-Marktmissbrauchsverordnung (MAR) unterliegen und nicht mehr die gleichen Transparenz- und Publizitätsvorschriften zu beachten haben wie zuvor. |

Fazit

Der kumulierte Umsatz der untersuchten „Deutschland AG“ (Jahresabschlussdaten von 2024) lag wie im Vorjahr bei rund 2,8 Bio. EUR, der kumulierte Jahresüberschuss ging um rund 8 % auf 140 Mrd. EUR zurück. 8,2 Bio. EUR Bilanzsumme (Vorjahr 8,0) standen 1,81 Bio. EUR Eigenkapital (Vj. 1,76 Bio EUR, +2,4 %) gegenüber. Die Beschäftigtenzahl lag mit 6,8 Mio. leicht über dem Vorjahr (6,6 Mio., +1,8 %). Die Zahl der börsennotierten Gesellschaften mit einem Börsenwert > 100 Mio. EUR fiel mit 357 (Vorjahr 367) auf die niedrigste Zahl der vergangenen fünf Jahre. Der Wert aller zum 31.12.2025 börsennotierten deutschen Unternehmen – nach unserer Zählung 715 – beläuft sich auf den neuen Rekordwert von 3,06 Bio. EUR, was einer Steigerung zum Vorjahr um rund 12,6 % entspricht. Der Spitzenwert von 2021 (2,81 Bio. EUR) konnte damit zum ersten Mal seit Studienbeginn übertroffen werden. Die wertvollste deutsche Aktie ist weiter SAP, die deutschen Top-Ten-Aktien stehen für 45 % des gesamten Werts der „Deutschland AG“. Der Anteil deutscher Aktiengesellschaften an der globalen Marktkapitalisierung (ca. 110 Bio. EUR) beträgt rund 2,8 %, im MSCI World ist Deutschland mit ca. 2,4 % vertreten. Nimmt man den Anteil des deutschen Bruttosozialprodukts an der weltweiten Wertschöpfung als Maßstab, müsste der Börsenwert von „Listed Germany“ bei 4,3 % liegen, was 4,7 Bio. EUR entspräche. Danach zu urteilen, hätten wir hierzulande noch rund 50 % Luft nach oben.

Autor/Autorin

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren gehört er auch zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und ist gelegentlich als Autor von Analysen und Beiträgen tätig.