Bildnachweis: Ralf Geithe – stock.adobe.com, stock3.com.

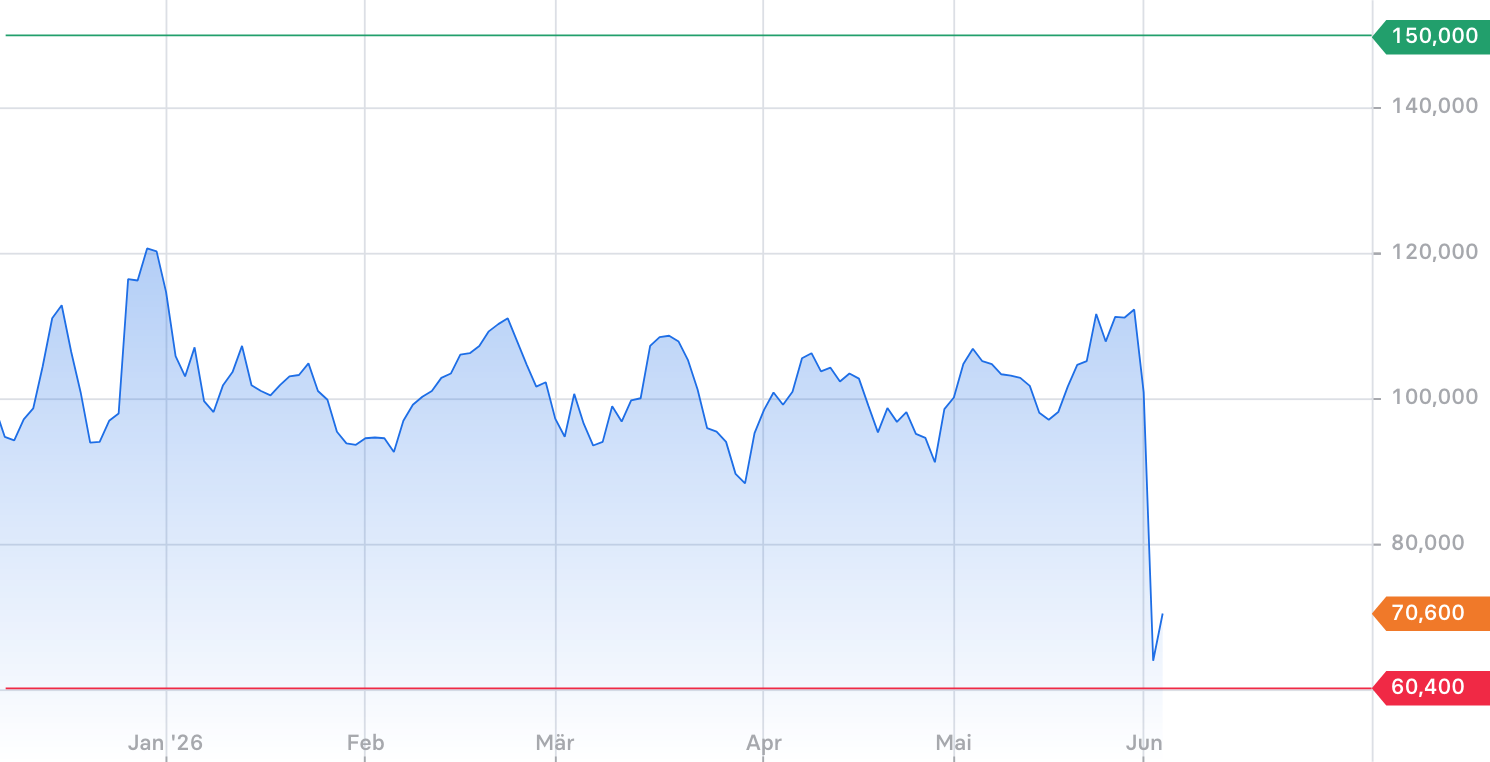

Mit den Phase-3-Daten zu Obefazimod hat Abivax eines der stärksten Wirksamkeitssignale vorgelegt, die bislang bei Colitis ulcerosa beobachtet wurden. Dennoch verlor die Aktie innerhalb eines Tages mehr als ein Drittel ihres Wertes. Auslöser waren vereinzelte Sicherheitsbefunde in der Hochdosisgruppe, die den Fokus von Investoren und Analysten von der Wirksamkeit auf mögliche regulatorische und kommerzielle Risiken verschoben. Von Nils Heinrich

Das französische Biotech-Unternehmen Abivax S.A. (WKN: A14UQC ISIN: FR0012333284, Euronext Paris, NASDAQ) kommt nach dem jüngsten Kursrückgang auf eine Marktkapitalisierung von rund 5,4 Mrd. EUR. Das Unternehmen mit Sitz in Paris gehörte in den vergangenen Monaten zu den größten Gewinnern im europäischen Biotech-Sektor. Getrieben von hohen Erwartungen an den Wirkstoffkandidaten Obefazimod (ABX464) legte die Aktie innerhalb eines Jahres eine außergewöhnliche Kursrally hin. Anfang Juni 2026 folgte jedoch die Ernüchterung: Nach Veröffentlichung neuer Phase-3-Daten verlor die Aktie zeitweise mehr als ein Drittel ihres Wertes. Das Paradoxon: Die Daten, die den Absturz auslösten, zählen aus wissenschaftlicher Sicht zu den stärksten Ergebnissen, die bislang in einer zulassungsrelevanten Studie bei Colitis ulcerosa erzielt wurden.

Die Studiendaten: Starke Wirksamkeit bei Colitis ulcerosa

Abivax präsentierte vorgestern die mit Spannung erwarteten Topline-Ergebnisse der 44-wöchigen Phase-3-Erhaltungsstudie ABTECT Maintenance für Obefazimod bei Patienten mit mittelschwerer bis schwerer Colitis ulcerosa. Dabei erreichte der Wirkstoff den primären Endpunkt sowie sämtliche wichtigen sekundären Endpunkte. Nach 44 Wochen Behandlung lagen die klinischen Remissionsraten bei 50,8 % in der 25-mg-Gruppe beziehungsweise 51,3 % in der 50-mg-Gruppe. In der Placebo-Gruppe erreichten dagegen lediglich 10,4 % der Patienten eine klinische Remission. Auch bei den sekundären Endpunkten zeigte Obefazimodeine konsistente Wirksamkeit. So wurden unter anderem Verbesserungen der endoskopischen Befunde sowie steroidfreie Remissionen mit hoher statistischer Signifikanz erreicht. Aus medizinischer Sicht stärken die Daten die Position des Kandidaten im zunehmend wettbewerbsintensiven Markt für chronisch-entzündliche Darmerkrankungen erheblich. Laut Analysten handelt es sich um eine der stärksten Differenzen zwischen Verum- und Placebo-Gruppe, die bislang in einer Phase-3-Erhaltungsstudie für Colitis ulcerosa beobachtet wurden.

Das Sicherheitsrisiko: Einzelne Befunde überschatten den Erfolg

Warum also der heftige Kurssturz? Die Aufmerksamkeit der Investoren richtete sich rasch auf das Sicherheitsprofil der Studie. In der höher dosierten 50-mg-Gruppe wurden einzelne schwerwiegende Ereignisse dokumentiert, darunter jeweils ein Fall von Brustkrebs und Prostatakrebs sowie eine kolorektale Dysplasie, die als potenzielle Krebsvorstufe gilt. Darüber hinaus wurden mehrere Fälle von Nicht-Melanom-Hautkrebs beobachtet. Zwar betonten die Studienärzte und das Unternehmen umgehend, dass die betroffenen Patienten teilweise ein höheres Alter oder entsprechende Vorerkrankungen aufwiesen und die Fälle als nicht medikamentenbedingt eingestuft wurden. Für den Kapitalmarkt reichte die Unsicherheit jedoch aus, um eine Neubewertung der Risiken auszulösen. Die Diskussion um Obefazimod dreht sich deshalb derzeit weniger um die Wirksamkeit des Wirkstoffs als um die Frage, ob die beobachteten Ereignisse Auswirkungen auf den weiteren Zulassungsprozess und die spätere Marktakzeptanz haben könnten.

Die Folgen für Bewertung und Partnerschaften

Die Unsicherheit spiegelte sich unmittelbar in den Analystenkommentaren wider. So stufte Jefferies die Aktie von „Buy“ auf „Hold“ herab und reduzierte das Kursziel deutlich.Analysten verweisen dabei auf einen sogenannten „Overhang“ – eine anhaltende Unsicherheit, die die Bewertung des Unternehmens belasten kann, solange die Sicherheitsbefunde nicht umfassend eingeordnet sind.

Drei zentrale Herausforderungen für Abivax

Nach den ABTECT-Daten stehen für Abivax vor allem drei Themen im Fokus:

- Einordnung des Sicherheitssignals

Auch wenn bislang kein kausaler Zusammenhang zwischen Obefazimod und den beobachteten Ereignissen nachgewiesen wurde, dürften die Sicherheitsdaten im weiteren Zulassungsverfahren intensiv geprüft werden. Entscheidend wird sein, ob Behörden und medizinische Experten die Befunde als zufällige Einzelfälle oder als relevantes Sicherheitssignal bewerten. - Positionierung im UC-Markt

Die Wirksamkeitsdaten sprechen für eine starke Wettbewerbsposition von Obefazimod. Ob das Produkt sein kommerzielles Potenzial voll entfalten kann, hängt jedoch wesentlich davon ab, wie das Nutzen-Risiko-Profil künftig von Ärzten, Kostenträgern und Zulassungsbehörden bewertet wird. - Strategische Optionen

Abivax galt zuletzt als attraktiver Partner für eine starke Wettbewerbsposition von Obefazimod. Ob aber das Produkt sein kommerzielles Potenzial voll entfalten kann, hängt wesentlich davon ab, wie das Nutzen-Risiko-Profil künftig von Ärzten, Kostenträgern und Zulassungsbehörden bewertet wird,

Solide Finanzposition verschafft Zeit

Trotz der heftigen Marktreaktion bleibt die finanzielle Ausgangslage des Unternehmens vergleichsweise komfortabel. Zum Ende des ersten Quartals 2026 verfügte Abivax über liquide Mittel in Höhe von 491,6 Mio. EUR. Nach Angaben des Managements reicht diese Finanzierung aus, um die laufenden Aktivitäten bis in das vierte Quartal 2027 zu finanzieren. Damit besteht kurzfristig kein unmittelbarer Druck, zusätzliches Kapital am Markt aufzunehmen. Für Investoren ist dies ein wichtiger Faktor. Während viele Biotech-Unternehmen nach klinischen Rückschlägen oder Kursverlusten rasch auf neue Finanzierungsrunden angewiesen sind, kann sich Abivax zunächst auf die regulatorische Vorbereitung von Obefazimod und die weitere Aufarbeitung der Sicherheitsdaten konzentrieren.

Fazit

Die jüngsten Ereignisse bei Abivax verdeutlichen einmal mehr die Besonderheiten des Biotech-Sektors. Während die Phase-3-Daten die Wirksamkeit von Obefazimod eindrucksvoll bestätigen und die medizinische Attraktivität des Programms unterstreichen, richtet sich der Fokus des Kapitalmarkts derzeit auf mögliche Sicherheitsrisiken und deren regulatorische Konsequenzen. Die besondere Situation bei Abivax besteht darin, dass klinische Daten und Börsenreaktion derzeit in unterschiedliche Richtungen weisen. Während die Wirksamkeit von Obefazimod durch die Phase-3-Daten eindrucksvoll bestätigt wurde, konzentriert sich die Diskussion an den Kapitalmärkten auf die Einordnung der beobachteten Sicherheitsbefunde.Für die weitere Entwicklung des Unternehmens dürfte daher weniger die Frage entscheidend sein, ob Obefazimod therapeutisches Potenzial besitzt, sondern wie Zulassungsbehörden, Ärzte und potenzielle Partner das Nutzen-Risiko-Profil des Wirkstoffs bewerten. Davon wird letztlich abhängen, welchen Stellenwert Obefazimod künftig im Markt für chronisch-entzündliche Darmerkrankungen einnehmen kann.

Autor/Autorin

Nils Heinrich

Nils Heinrich ist freier Autor mit Schwerpunkt auf Biotechnologie- und Kapitalmarktthemen.