Bildnachweis: candy1812 – stock.adobe.com.

Die Anlässe, über eine Umstellung auf International Financial Reporting Standards (IFRS) nachzudenken, sind vielfältig. Im Pre-IPO zählen dazu z.B. die fortschreitende Internationalisierung im Tagesgeschäft und Anforderungen neuer externer Investoren wie Private Equity. Von Sebastian Michel und Dr. Martin Steinbach

Dieser Beitrag erscheint in GoingPublic 01/26 am 27. März!

Im Kapitalmarkt erfordert ein öffentliches Angebot im regulierten Markt wie Prime Standard und General Standard nach dem EU Listing Act im Prospekt mindestens zwei aufeinanderfolgende Abschlüsse nach IFRS. Zudem erfordert der Segmentwechsel über ein Uplisting vom Freiverkehrssegment Scale die Umstellung auf IFRS, sofern das Unternehmen nicht bereits vorher den Rechnungslegungsstandard freiwillig erstellt.

Dabei umfasst die Umstellung nicht nur notwendige unterjährige Abschlüsse nach IAS 34 hinsichtlich historischer Finanzzahlen, sondern auch im Businessplan den Forecast und die KPIs für die Analyst Guidance. Je nach Umfang und Komplexität der Umstellung vom bislang angewandten Rechnungslegungsstandard auf IFRS kann der IFRS‑Conversion‑Prozess für das Unternehmen sowie die beteiligten externen Berater einen zeitkritischen und ressourcenintensiven Arbeitsschritt darstellen.

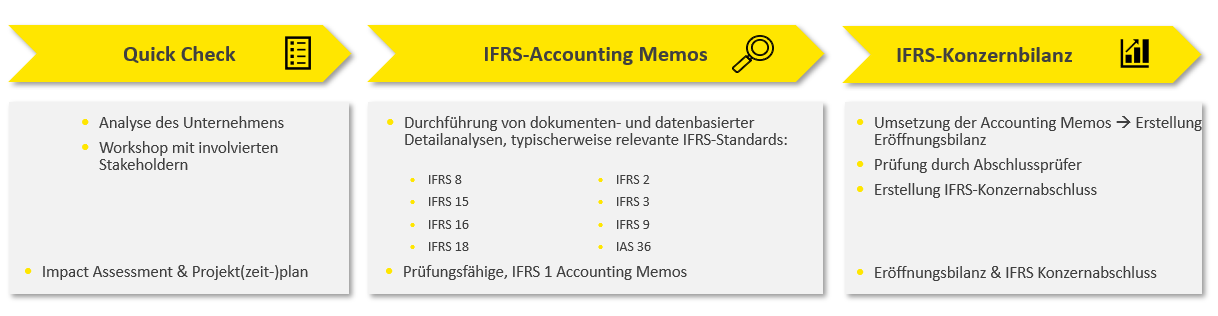

Schritt eins: IFRS Quick Check, Impact und Zeitplan

Im Rahmen eines IFRS Quick Check wird neben der Darstellung der Anforderungen an einen ersten IFRS-Konzernabschluss nach IFRS 1 auch ein erstes Assessment potenzieller IFRS-Umstellungseffekte durchgeführt. Er unterstützt somit das Management, ein erstes Verständnis der zentralen Umstellungsthemen sowie deren Auswirkungen auf unternehmensrelevante Kennzahlen (z.B. Umsatz, EBITDA, CapEx) zu entwickeln, und signalisiert erste Effekte auf das Abschlussbild.

Hierbei erfolgt eine Analyse anhand der zur Verfügung gestellten Unterlagen, beispielsweise Konzernabschlüsse, internes Reporting sowie Richtlinien und Organigramme. Die hieraus abgeleitete externe Sicht auf das Unternehmen wird anschließend in einem gemeinsamen Workshop abgestimmt. Hierbei ist es zum einen essenziell, alle relevanten Stakeholder des Unternehmens zu involvieren, und zum anderen, einen Raum für maximale Transparenz zu bieten. Im Rahmen des Workshops wird eine sogenannte Heatmap erarbeitet. Diese umfasst konkrete, für das Unternehmen einschlägige IFRS-Standards inkl. Notes und einer Einschätzung der Komplexität sowie des Arbeitsaufwands der Umstellung.

Darüber hinaus werden die folgenden Punkte diskutiert und erarbeitet: Darlegung der von der Umstellung betroffenen Unternehmensbereiche, Ausführungen zu technischen Umsetzungsmöglichkeiten, Einschätzung des Anpassungs- und Änderungsbedarfs des internen Reportings/der Steuerung und (globaler) Gruppenstruktur, Notwendigkeit der Einbeziehung eines Change-Managements.

Die identifizierten Themengebiete stellen die Basis für die Erarbeitung eines konkreten, individuell auf die Gesellschaft, deren Verfügbarkeiten und Kapazitäten ausgerichteten, Zeitplans der IFRS Conversion dar. Er variiert in Abhängigkeit von Art, Umfang, Größe und Komplexität des Unternehmens. In der Regel kann ein Zeitraum von sechs bis 18 Monaten als realistisch angesehen werden. Der Erfolg hängt stark von einer dezidierten Planung und Umsetzung der Projektstruktur sowie der Projektorganisation ab, inkl. einer frühzeitigen Einbindung des zuständigen Abschlussprüfers. Entscheidend sind neben klaren Verantwortlichkeiten, abgestimmten Verfügbarkeiten und Eskalationsmechanismen vor allem klar definierte und maßgeschneiderte Arbeitspläne. Diese definieren die erforderlichen Schritte von der Erstellung der Accounting Memos/Policies und der IFRS‑Eröffnungsbilanz bis hin zum prüfungsfähigen IFRS-Konzernabschluss.

Schritt zwei: Accounting Memos der wesentlichen IFRS‑Themen

Im nächsten Schritt werden dokumenten- und datenbasierte Detailanalysen durchgeführt, um die HGB‑Ausgangsbasis in ein prospektfähiges und für laufende Kapitalmarktberichterstattung geeignetes IFRS‑Reporting zu überführen. Folgende Themengebiete sind häufig von besonderer Bedeutung:

- IFRS 8: Die Segmentberichterstattung prägt maßgeblich die Wahrnehmung von Performance und Unternehmenssteuerung und untermauert die Equity Story. Im IPO-Prozess ist sie oftmals mit einem erhöhten Erstellungsaufwand verbunden.

- IFRS 15: Die Umsatzrealisierung ist im IPO‑Kontext zentral, da sie Performance sowie Vergleichbarkeit der dargestellten Finanzinformationen wesentlich beeinflussen kann.

- IFRS 16: Leasingverhältnisse nach IFRS 16 sind bedeutend, da die Bilanzierung von Leasingverpflichtungen maßgeblichen Einfluss auf operative Kennzahlen hat. Praktisch führt das Nutzungsrechtsmodell mit der Ersetzung des Leasingaufwands durch Abschreibungen und Zinsaufwand häufig zu positiven Effekten auf das EBITDA.

- IFRS 18: Der neue Standard führt eine vereinheitlichte Zuordnung von Erträgen und Aufwendungen zu den drei Kategorien Operating, Investing und Financing ein. Dabei ist die Wahl zwischen Umsatzkosten- oder Gesamtkostenverfahren und der sogenannten Management Performance Measures im Kontext der Peergroup wichtig.

- IFRS 2: Anteilsbasierte Vergütungen sind im Rahmen eines IPO besonders sensitiv, da vor dem Börsengang gewährte Programme sowohl die Verwässerung als auch die Ergebnisentwicklung beeinflussen können. Der praktische Aufwand besteht neben der Analyse der Verträge zunächst in der Erstellung eines Bewertungsmodells sowie in der Vorbereitung des deskriptiven Teils der Notes.

Darüber hinaus sind die folgenden Standards von praktischer Relevanz:

- IFRS 3: Unternehmensakquisitionen mit Kaufpreisallokation (Purchase Price Allocation)

- IAS 36: Werthaltigkeitsprüfungen inkl. Goodwill-Zuordnung zu CGUs

- IFRS 9: Finanzinstrumente

Die Überführung der qualitativen und quantitativen Analyseergebnisse findet in IFRS‑1-konformen sowie prüfungsfähigen Accounting Memos statt. Diese umfassen die Behandlung von Bilanzierungswahlrechten, den generellen Sachverhalt, relevante Verträge, wesentliche Unterschiede zum HGB, den konkreten Quantifizierungsansatz sowie die resultierenden Auswirkungen.

Schritt drei: Eröffnungsbilanz und IFRS-Konzernabschluss

Die Ergebnisse der Accounting Memos werden mit der Erstellung der Eröffnungsbilanz umgesetzt. Die IFRS‑Eröffnungsbilanz bildet den Ausgangspunkt der Rechnungslegung und stellt sämtliche Vermögenswerte sowie Schulden erstmals nach IFRS‑Ansatz‑ und Bewertungsgrundsätzen dar. Sie reflektiert die vollständigen Anpassungen aus der Überleitung und definiert damit den bilanziellen Startpunkt für alle weiteren Berichtsperioden. Mit ihrer Fertigstellung ist ein weiterer wesentlicher Meilenstein der IFRS Conversion erreicht.

Dabei sichert die zeitnahe Prüfung der IFRS‑Eröffnungsbilanz durch den Abschlussprüfer frühzeitig die Identifikation von potenziellem Anpassungsbedarf und deren unmittelbare Umsetzung in den Folgeperioden. Im Anschluss daran wird der erste vollständige IFRS‑Konzernabschluss inkl. aller geforderten Vergleichsperioden erstellt. Er stellt damit den praktischen Nachweis der erfolgreichen Conversion dar und schafft die Grundlage für alle zukünftigen IFRS‑Abschlüsse, Prüfungsprozesse sowie externe Berichterstattungsanforderungen im Kapitalmarkt.

Fazit

Ein klar strukturiertes Vorgehen – vom Quick Check und Impact Assessment über prüfungsfähige Accounting Memos bis zur IFRS‑Eröffnungsbilanz – sichert Tempo und Qualität. Gerade in oft angespannten Zeitplänen wird die Kapitalmarkt‑Readiness terminsicher erreicht und die Finanzkommunikation auf Kapitalmarktniveau gehoben.

Autor/Autorin

Dr. Martin Steinbach

Dr. Martin Steinbach ist Partner und IPO-Leader bei EY. Er verantwortet seit April 2011 den Bereich IPO und Listing Services in Deutschland, Österreich und der Schweiz.

Sebastian Michel

Sebastian Michel ist Wirtschaftsprüfer und Trusted Accounting Solution Leader bei EY FAAS Deutschland. Seit 2013 ist er durchgehend in der Wirtschaftsprüfung tätig, wurde 2019 als Wirtschaftsprüfer bestellt und ist seitdem im Bereich Financial Accounting Advisory Services aktiv, insbesondere mit Fokus auf IFRS Conversion, Spezialthemen nach HGB sowie IFRS-Rechnungslegung.