Bildnachweis: Kaesler Media – stock.adobe.com .

Wer heute Nachfolge-, Wachstums- und Finanzierungssituationen im Mittelstand begleitet, erkennt schnell: Der Markt steht nicht vor einer vorübergehenden Schwächephase, sondern vor einem strukturellen Umbau. Bis Ende 2028 streben laut KfW mehr als 500.000 mittelständische Unternehmen in Deutschland eine Nachfolge an. Der Generationenwechsel ist damit längst nicht mehr nur eine familieninterne Frage, sondern auch eine zentrale strategische und finanzielle Herausforderung für den deutschen Mittelstand. Von Linda Hoegener Schinwald

Dieser Beitrag ist auch in GoingPublic 2/26 erschienen!

Für viele Unternehmen geht es dabei um weit mehr als die Übergabe von Eigentum. Nachfolge, Wachstumsfinanzierung, Bilanzstärkung, Buy-and-Build-Konzepte und in einzelnen Fällen auch Restrukturierung greifen heute deutlich enger ineinander als noch vor wenigen Jahren. Gerade deshalb stoßen eindimensionale Finanzierungslösungen häufig an ihre Grenzen. Gefragt sind Modelle, die Eigenkapital, langfristige Beteiligungen und Fremdkapital so kombinieren, dass unterschiedliche Unternehmenssituationen entlang eines Entwicklungspfads begleitet werden können.

An dieser Stelle gewinnen Finanzierungspartner an Bedeutung, die unterschiedliche Kapitalinstrumente sinnvoll miteinander verbinden können. Für mittelständische Unternehmen geht es dabei nicht allein um den Zugang zu Kapital, sondern auch um Finanzierungsstrukturen, die zur jeweiligen Entwicklungsphase passen – von der Nachfolgelösung über Wachstumsfinanzierungen bis hin zu Zukäufen oder Bilanzstärkung. Eigenkapital, langfristige Beteiligungen und Fremdkapital können dabei je nach Situation unterschiedliche Funktionen übernehmen und gemeinsam dazu beitragen, Veränderungsprozesse planbar zu machen.

Nachfolge wird zum Wachstumstreiber

Wie groß dieser Bedarf ist, zeigt sich besonders deutlich im Nachfolgemarkt. Von den Unternehmen, die in den kommenden Jahren eine Nachfolge anstreben, fallen etwa 11.000 in das Investitionsraster der DBAG. Daraus ergibt sich ein breites, strukturell getriebenes Transaktionsuniversum, das sowohl Plattforminvestitionen als auch programmatische Unternehmenszukäufe ermöglicht. Nachfolge sollte deshalb nicht defensiv als Problem der letzten Unternehmerjahre verstanden werden, sondern als möglicher Ausgangspunkt für die nächste Wachstumsphase eines Unternehmens.

Gerade darin liegt die Rolle eines modernen Finanzierungspartners: nicht nur Kapital bereitzustellen, sondern auch Wandel finanzierbar und umsetzbar zu machen. Ein gelungener Eigentümerwechsel schafft häufig erst die Voraussetzungen dafür, strategische Optionen für die Weiterentwicklung eines Unternehmens umzusetzen. Mit dem richtigen Kapitalpartner lassen sich Nachfolgesituationen nutzen, um Governance zu professionalisieren, Investitionsprogramme zu beschleunigen und Zukäufe zu strukturieren. Das gilt vor allem für Unternehmen, die in fragmentierten Märkten tätig sind und beabsichtigen, ihr Geschäftsmodell über Unternehmenszukäufe weiterzuentwickeln. Entscheidend ist dabei weniger die abstrakte Verfügbarkeit von Kapital als seine Passgenauigkeit für die jeweilige Phase, in der sich ein Unternehmen befindet.

Moderne Finanzierungspartner übernehmen in solchen Situationen häufig mehr als die reine Kapitalbereitstellung: Sie begleiten strukturelle Veränderungen, unterstützen bei der Professionalisierung von Governance und schaffen finanzielle Spielräume für Investitionen, Digitalisierung oder Zukäufe. Besonders deutlich zeigt sich dies in Sektoren wie Business Services, IT-Services, Software, Healthcare sowie Umwelt-, Energie- und Infrastrukturthemen, in denen Digitalisierung, demografischer Wandel, Resilienzanforderungen und hoher Investitionsbedarf langfristige Veränderungen auslösen. Wer in diesen Feldern investiert, reagiert damit weniger auf kurzfristige Trends als auf grundlegende Verschiebungen in Wertschöpfung, Nachfrage und Kapitalbedarf.

Mehr Offenheit für Private Equity

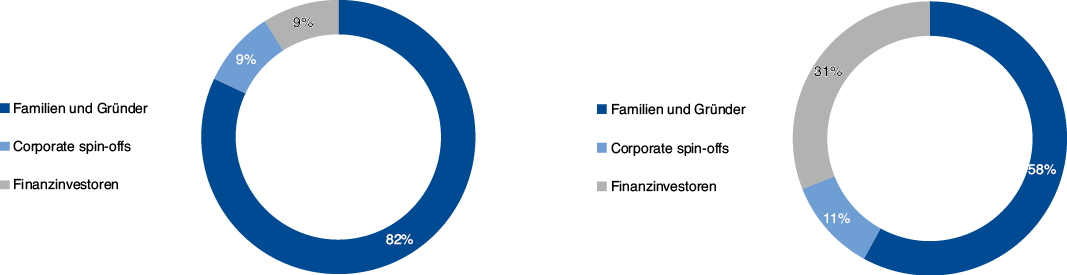

Hinzu kommt, dass die Bereitschaft mittelständischer Unternehmer zur Zusammenarbeit mit Private-Equity-Investoren weiter zunimmt. Die aktuelle Finance-Buy-out-Liste weist für 2025 im Segment von 50 Mio. bis 250 Mio. EUR Unternehmenswert 45 Transaktionen aus und damit leicht mehr als im Vorjahr; zugleich blieb das Marktvolumen mit 4,8 Mrd. EUR stabil.

Bereits 2022 veräußerten in 27 von 43 Fällen Gründer oder Familien ihr Unternehmen an einen Finanzinvestor. Das spricht dafür, dass Private Equity im Mittelstand immer häufiger nicht als Fremdkörper, sondern als pragmatischer Partner für Nachfolge, Professionalisierung und Wachstum wahrgenommen wird.

Diese wachsende Akzeptanz auf Unternehmerseite hat ihr Gegenstück auf Investorenseite. Auch dort spricht einiges dafür, den Mittelstand nicht nur als Herkunft unternehmerischen Vermögens, sondern auch als attraktives Anlageuniversum zu betrachten. Nach den Daten aus dem „Performance of European Private Equity Benchmark Report“ von Invest Europe erzielten europäische Buy-out-Fonds seit Auflegung einen Netto-IRR von rund 15 %, während der MSCI Europe im selben Zeitraum bei rund 6 % lag. Mid-market-Buy-out-Fonds schnitten mit mehr als 17 % Netto-IRR sogar noch stärker ab. Das ist für langfristig orientierte Investoren relevant, weil Private Equity seinen Wertbeitrag sowohl aus Marktentwicklung als auch aus aktiver unternehmerischer Wertschöpfung und Portfoliomanagement zieht.

Kapital mit Perspektive

Gerade für vermögende Unternehmer ist dieser Zusammenhang interessant. Wer die Transformationsbedarfe des Mittelstands aus eigener unternehmerischer Erfahrung kennt, versteht in der Regel auch, warum flexible Kapitalstrukturen, operative Begleitung und langfristige Perspektive einen Unterschied machen. Private Equity kann in diesem Sinne nicht nur ein Instrument zur Finanzierung von Unternehmen sein, sondern auch eine Anlageklasse, die Zugang zu genau jener Wertschöpfung eröffnet, die an den Börsen oft nur begrenzt abgebildet wird. Damit entsteht eine Verbindung zwischen unternehmerischer Herkunft, strategischer Finanzierung und langfristiger Vermögensanlage.

Für Unternehmer ist dabei noch ein weiterer Punkt wesentlich: Der Einstieg eines Finanzinvestors muss kein vollständiger Abschied von der künftigen Wertentwicklung des eigenen Unternehmens sein. Über eine Rückbeteiligung kann der Verkäufer einen Teil des Erlöses reinvestieren und dadurch weiter an der Entwicklung des Unternehmens partizipieren; die Beteiligung erfolgt pari passu, also zu denselben Konditionen wie beim Investor. Das macht Nachfolgelösungen ökonomisch wie psychologisch anschlussfähiger: Vermögen wird diversifiziert, zugleich bleibt das Vertrauen in die eigene Firma auch finanziell sichtbar.

Fazit

Die eigentliche Herausforderung der kommenden Jahre liegt daher nicht allein darin, ausreichend Kapital bereitzustellen. Entscheidend wird sein, Kapital mit Struktur, Tempo und unternehmerischem Verständnis zu verbinden. Dort, wo Nachfolge, Wachstum und Transformation zusammenfallen, wird sich zeigen, welche Finanzierungsmodelle den Mittelstand nicht nur begleiten, sondern zudem weiterentwickeln.

Autor/Autorin

Linda Hoegener Schinwald

Linda Hoegener Schinwald ist Managing Director bei der DBAG und verantwortet den Bereich Business Development. Hierzu zählt unter anderem der Ausbau des Unternehmernetzwerks. Sie ist seit 2014 in der Private-Equity-Industrie tätig und begleitete eine Vielzahl an Beteiligungen an mittelständischen Familienunternehmen. Der Fokus hierbei lag auf Nachfolgeregelungen und nachhaltiger Wertsteigerung.