Bildnachweis: T. Michel – stock.adobe.com; Karla © stock.adobe.com.

Anteilsbasierte Vergütung ist in modernen Vergütungsstrukturen nicht mehr wegzudenken. Ihre bilanzielle Behandlung birgt jedoch erhebliche Tücken. Drei Themenbereiche stechen dabei besonders hervor: die Behandlung von Programmmodifikationen, die Klassifikationsfragen bei konzerninternen Gruppenplänen sowie die Grenzen gängiger Bewertungsmodelle. Von Dominik Konold

Dieser Beitrag ist auch im Special Mitarbeiterbeteiligung 2026 erschienen!

Mitarbeiterbeteiligungsprogramme sind selten statisch. Ausübungspreise werden angepasst, Laufzeiten verlängert, Bedingungen gelockert oder verschärft, sei es als Reaktion auf veränderte Marktbedingungen oder aus dem Wunsch heraus, ein entwertetes Programm wieder motivierend zu gestalten. Was aus HR-Perspektive pragmatisch erscheint, hat unter IFRS 2 klare bilanzielle Konsequenzen.

Modifikationen: Scheinbar neutral, bilanziell folgenreich

Der Grundsatz ist eindeutig: Eine Modifikation darf den Gesamtaufwand aus dem ursprünglichen Programm nicht mindern. Erhöht eine Modifikation den Fair Value der gewährten Instrumente, ist die Differenz zwischen dem Fair Value unmittelbar vor und nach der Änderung als zusätzlicher Aufwand zu erfassen, verteilt über den verbleibenden Erdienungszeitraum. Sinkt der Fair Value hingegen, bleibt der ursprüngliche Aufwand unverändert.

Stolperstein Repricing: Besondere Aufmerksamkeit erfordert das Repricing, also die Absenkung des Ausübungspreises eines entwerteten Programms auf Marktniveau. Vielen Unternehmen ist nicht bewusst, dass ein solches Repricing stets als Modifikation gilt und zwingend zusätzlichen Fair-Value-Aufwand herbeiführt. Das gilt auch dann, wenn die Maßnahme kurz vor Ende der Vesting Period vorgenommen wird.

Stolperstein Cancellation: Wird ein Programm vorzeitig beendet, behandelt IFRS 2 dies wie eine sofortige Erdienung: Der noch nicht erfasste Aufwand ist unmittelbar und vollständig zu verbuchen, unabhängig davon, ob eine Ablösezahlung erfolgt.

Gruppenpläne: Wer bilanziert was – und nach welchen Regeln?

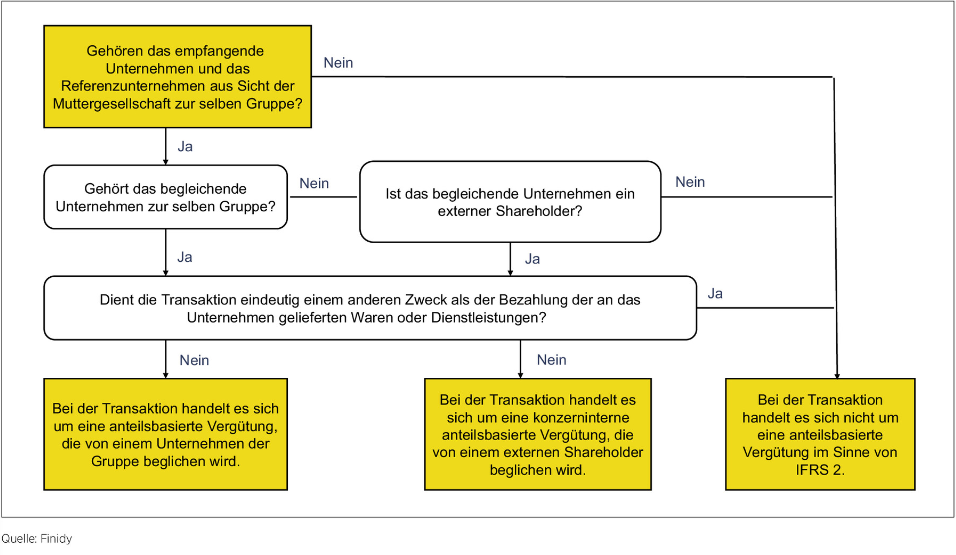

Eine der komplexesten Fragen betrifft Strukturen, in denen mehrere Konzerngesellschaften beteiligt sind. Ausgangspunkt ist die übergeordnete Frage: Gehören die Gesellschaft, die die Dienstleistung empfängt („receiving entity“), und die Gesellschaft, auf deren Anteilswert die Vergütung basiert („reference entity“), aus Sicht des obersten Mutterunternehmens zum selben Konzern? Ist dies der Fall, liegt eine konzerninterne anteilsbasierte Vergütung vor. Die konkrete bilanzielle Behandlung hängt dann davon ab, wer die Verpflichtung begleicht („settling entity“) und in welcher Form dies geschieht.

Szenario eins: Muttergesellschaft gewährt eigene Anteile

M gewährt Managern von T Anteile an M. Da M als begleichende Einheit eigene Eigenkapitalinstrumente ausgibt, klassifiziert M sowohl im Einzel- als auch im Konzernabschluss als equity-settled. T erhält die Dienstleistung (Arbeitsleistung), ist zur Leistung nicht verpflichtet und klassifiziert ebenfalls als equity-settled.

Szenario zwei: Barausgleich auf Basis von Anteilswerten

M gewährt einen Barausgleich basierend auf dem Wert der M-Anteile. Da M zur Barleistung verpflichtet ist, klassifiziert M in allen Abschlüssen als cash-settled. T hingegen klassifiziert als equity-settled, da T nicht zahlungspflichtig ist, aber die Dienstleistung in Form der Arbeitsleistung erhält.

Dieselbe Transaktion wird im Konzern- und im Einzelabschluss häufig unterschiedlich klassifiziert. Daraus resultieren abweichende Bilanzierungsfolgen für Aufwand, Rückstellungen und Kapitalrücklage, die konsistent abzubilden und in Intercompany-Abstimmungen zu berücksichtigen sind. Gerade in Private-Equity-Strukturen mit mehrschichtigen Beteiligungsgesellschaften wird dieser Abstimmungsbedarf regelmäßig unterschätzt.

Bewertungsmodelle und ihre Grenzen

Die Wahl des richtigen Bewertungsmodells beeinflusst unmittelbar die Höhe des zu erfassenden Aufwands. Das in der Praxis am häufigsten eingesetzte Black-Scholes-Merton-Modell bietet eine effiziente Lösung für standardisierte europäische Optionen, stößt jedoch bei komplexen Ausgestaltungen an systematische Grenzen.

Black-Scholes setzt einen festen Ausübungspreis und keine weiteren bedingenden Faktoren voraus. Sobald Marktbedingungen einbezogen werden, etwa ein Mindest-Total-Shareholder-Return (Mindest-TSR) oder ein relativer Aktienkursvergleich gegenüber einem Index, ist das Modell nicht mehr angemessen. Monte-Carlo-Simulationen modellieren Tausende mögliche Kursverläufe und erlauben die Abbildung komplexer Auszahlungsstrukturen. Binomialmodelle eignen sich besonders für amerikanische Optionen mit frühzeitigem Ausübungsrecht oder für Situationen mit eingeschränkten Ausübungsfenstern.

Stolperstein Modellwahl

Der häufigste Fehler besteht nicht darin, ein Modell falsch anzuwenden, sondern darin, von vornherein das falsche Modell zu wählen. Aufsichtsbehörden und Wirtschaftsprüfer erwarten zunehmend eine explizite methodische Begründung sowie eine Sensitivitätsanalyse der wesentlichen Annahmen.

Fazit

Modifikationen, Gruppenpläne und Bewertungsmodelle sind drei Bereiche, in denen die bilanzielle Komplexität anteilsbasierter Vergütungen besonders klar zutage tritt. Allen dreien ist gemeinsam, dass Fehler selten aus mangelndem Grundwissen entstehen, sondern aus einer zu oberflächlichen Auseinandersetzung mit den Programmdetails. Hinzu kommt vielfach der Irrglaube, dass eine einmal gewählte Bilanzierungsmethode keine laufende Überprüfung erfordert. Wer IFRS 2 ernst nimmt, muss die Feinheiten kennen und Experten frühzeitig einbinden – nicht erst dann, wenn der Abschluss bereits in der Prüfung ist.

Autor/Autorin

Dominik Konold

Dominik Konold (Dipl. Wirtschaftswissenschaftler) ist Geschäftsführer und Gründer der Findiy GmbH. Neben Projekten im Umfeld der Bankplanung und -steuerung betreut er Corporate Kunden bei Share-based payment und Treasury Accounting Fragestellungen. Vor seiner Tätigkeit bei Finidy war Konold mehr als 13 Jahre bei WTS Advisory (vormals FAS AG) tätig, zuletzt als Partner.