Bildnachweis: Vu – stock.adobe.com .

Mitarbeiteraktien sind für Angestellte oft der erste Schritt in eine breit gestreute Aktienanlage. Doch im Gegensatz zu anderen Ländern ist die Mitarbeiteraktie in Deutschland kaum verbreitet. Um die Attraktivität des Instruments zu erhöhen, empfiehlt das Deutsche Aktieninstitut (DAI) die Erweiterung des 28. Regimes um Mitarbeiteraktienprogramme mit einer nachgelagerten Besteuerung. Von Dr. Norbert Kuhn

Dieser Beitrag ist auch im Special Mitarbeiterbeteiligung 2026 erschienen!

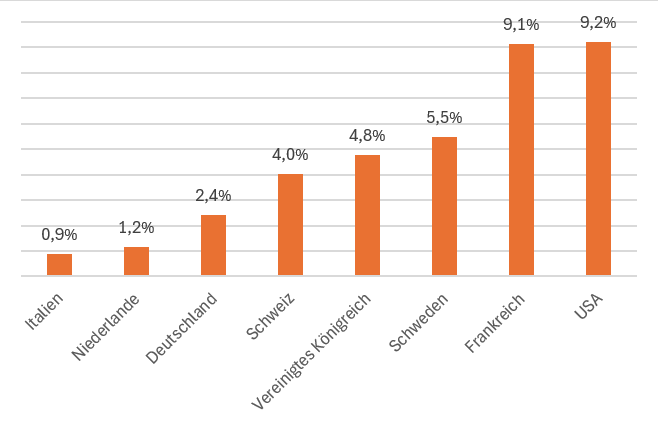

Zudem schlägt das DAI die Einführung eines staatlich geförderten Anlagesparkontos in Deutschland vor, in dem Mitarbeiteraktien ihren Platz haben: Denn die Zahl der Mitarbeiteraktionäre in Deutschland in Relation zu den Erwerbstätigen hat Luft nach oben. Das zeigt der Vergleich mit den anderen Ländern aus der Mitte Europas sowie dem Vereinigten Königreich, Schweden und den USA.

Derzeit besitzen in Deutschland gut 2 % der Erwerbstätigen Mitarbeiteraktien. Nur in Italien und den Niederlanden ist dieser Wert in unserer Fallauswahl geringer. Im Vereinigten Königreich und in Schweden liegt der Anteil mindestens doppelt so hoch, in Frankreich und den USA ist fast jeder zehnte Erwerbstätige Aktionär des eigenen Unternehmens. In den USA erklärt sich dieser hohe Wert damit, dass Aktien insgesamt eine deutlich größere Rolle im Vermögensaufbau und der Altersvorsorge spielen als in vielen anderen Ländern. Zudem ist das Land durch eine starke Gründungsdynamik geprägt. Gerade Start-ups nutzen Kapitalbeteiligungen als Vergütungsinstrument anstelle hoher Gehälter, weil für diese oftmals nicht die notwendigen finanziellen Mittel zur Verfügung stehen.

In Frankreich sind Unternehmen mit mindestens 50 Beschäftigten verpflichtet, eine Beteiligung am Gewinn des Unternehmens anzubieten. Die Arbeitnehmer können diese Gewinnbeteiligung über einen Betriebssparplan („plan d’épargne entreprise“; PEE) steuergefördert in Aktien des eigenen Unternehmens anlegen. Von den 166 Mrd. EUR, die 2024 mit den PEE gespart wurden, waren 70 Mrd. EUR in Aktien des eigenen Unternehmens angelegt, die anderen 96 Mrd. EUR in breit streuenden Fonds.

Deutschland liegt also auf den hinteren Plätzen bei diesem Vergleich. Wenn Deutschland in Bezug auf die Zahl der Mitarbeiteraktionäre zu Ländern wie Schweden, Frankreich oder den USA aufschließen soll, braucht es Unterstützung. Hier tut sich bislang insbesondere der europäische Gesetzgeber hervor, der im Rahmen der Spar- und Investitionsunion (SIU) den Kapitalmarkt stärken möchte. Sein erklärtes Ziel ist ein effizienter Kapitalmarkt, der Innovationen, Wachstum und Beschäftigung in der europäischen Wirtschaft finanziert. Um welche Maßnahmen es geht und inwiefern davon Mitarbeiteraktionäre in Deutschland profitieren, soll im Folgenden aufgezeigt werden.

28. Regime: Nachgelagerte Besteuerung nicht nur für Aktienoptionen

Im Rahmen der SIU schlägt die EU-Kommission die EU Inc. als 28. Regime im Gesellschaftsrecht vor. Ein solches 28. Regime ist eine europäische Alternative zu den jeweiligen Rechtsformen, die in den 27 Mitgliedstaaten existieren. Europäische Unternehmen können sie wählen, müssen es aber nicht.

Teil des Kommissionsvorschlags zur EU Inc. sind bislang nur „EU Employee Stock Option Plans“ (EU-ESOPs) und keine anderen Mitarbeiteraktienprogramme. Die Besteuerung von EU-ESOPs soll laut dem Kommissionsvorschlag erst dann erfolgen, wenn Aktien veräußert werden und der Gewinn den Beschäftigten zufließt. Damit vermeidet die Kommission das Problem des „Dry Income“. Dieses wäre bei einer Besteuerung von noch nicht zugeflossenem Einkommen gegeben, etwa wenn Aktien in ein Depot gebucht wurden, aber noch nicht als liquide Mittel zur Verfügung stehen. Die Besteuerung bei Veräußerung ist also konsequent.

Aktienoptionen spielen hier insbesondere bei jungen Wachstumsunternehmen eine Rolle. Wir empfehlen daher, die nachgelagerte Besteuerung auch für Programme bereits etablierter Unternehmen zu ermöglichen, bei denen die Arbeitgeber den Beschäftigten eigene Aktien mit Rabatt überlassen. Ein Dry Income ist auch bei diesen Programmen ein Problem, wenn der geldwerte Vorteil in Form des Rabatts bei Überlassung der Aktien den aktuell geltenden Freibetrag von jährlich 2.000 EUR übersteigt. Dann ist eine Steuer fällig.

In Deutschland ist nach heutigem Stand die nachgelagerte Besteuerung nur für Kapitalbeteiligungen bei kleineren Unternehmen wie Start-ups möglich. Wichtig wäre es daher, allen Unternehmen die Möglichkeit der nachgelagerten Besteuerung zu eröffnen. Damit es zu keiner Verschlechterung im Vergleich zum Status quo kommt, müssen Freibeträge auf den geldwerten Vorteil auch bei der nachgelagerten Besteuerung gelten. Noch besser wäre es natürlich, wenn der Gesetzgeber ganz auf eine Besteuerung des geldwerten Vorteils verzichten würde.

Staatlich gefördertes Anlagesparkonto einführen

Das 28. Regime soll das EU-weite Wirtschaften einfacher machen. Mindestens genauso wichtig ist aber, dass Ersparnisse der Bürger, die zu einem großen Anteil auf Bankkonten liegen, in Aktien, Aktienfonds oder Aktien-ETFs angelegt werden.

Dafür besonders geeignet ist das staatlich geförderte Altersvorsorgedepot, das ab 2027 die Riester-Rente ablösen wird. Der Gesetzgeber hat entschieden, die Anlagemöglichkeiten im Altersvorsorgedepot auf Fonds und Staatsanleihen zu beschränken. Das Altersvorsorgedepot ist damit zwar ein wichtiger Schritt in die richtige Richtung, kann aufgrund des Ausschlusses von Einzelaktien aber keinen positiven Effekt auf die Nutzung von Mitarbeiteraktien in der staatlich geförderten Altersvorsorge entwickeln.

Umso wichtiger ist die nationale Umsetzung eines weiteren Vorschlags der EU-Kommission: Staatlich geförderte Anlagesparkonten, die es beispielsweise schon in Frankreich, Italien, Schweden oder dem Vereinigten Königreich gibt. Im Unterschied zum Altersvorsorgedepot sind die Gelder auf den Anlagesparkonten entweder immer oder nach einer Haltedauer von wenigen Jahren verfügbar. Die Linie vom Anlagesparkonto zur Mitarbeiteraktie ist einfach zu ziehen: Mitarbeiteraktien könnten Teil des Anlagesparkontos sein und wären dann aufgrund der steuerlichen Förderung noch attraktiver. Das Vereinigte Königreich zeigt hier, was möglich ist. Dort können pro Jahr Mitarbeiteraktien im Wert von 20.000 GBP in ein Anlagesparkonto (Individual Savings Account) überführt werden. Dividenden und Kursgewinne, die mit diesen Aktien erzielt werden, sind steuerfrei.

Der Vorstoß der Kommission ist lediglich eine Empfehlung an die Mitgliedstaaten, ein Anlagesparkonto einzuführen. In Deutschland gibt es bislang allerdings keine Initiative in diese Richtung. Da das Anlagesparkonto wesentlich dazu beitragen kann, die Anlage in Aktien auch des eigenen Unternehmens attraktiver zu machen, bleibt ein Handeln des deutschen Gesetzgebers entsprechend der europäischen Empfehlung wichtig.

Fazit

Während die Beteiligung der Beschäftigten am Produktivkapital in Ländern wie den USA oder Frankreich weitverbreitet ist, fristet die Mitarbeiteraktie in Deutschland noch ein Nischendasein. Wir empfehlen daher gesetzgeberische Maßnahmen, um die Attraktivität der Mitarbeiteraktie EU-weit und in Deutschland zu erhöhen. Die Erweiterung des 28. Regimes um Mitarbeiteraktienprogramme, für die die nachgelagerte Besteuerung möglich ist, wäre ein Schritt. Ein anderer wäre die Einführung staatlich geförderter Anlagesparkonten, in denen auch Mitarbeiteraktien ihren Platz haben.

Autor/Autorin

Dr. Norbert Kuhn

Dr. Norbert Kuhn ist stellvertretender Leiter im Fachbereich Kapitalmärkte und Leiter Unternehmensfinanzierung beim Deutschen Aktieninstitut.