Bildnachweis: Yelloone – stock.adobe.com, ICF Bank.

Die Anzahl der Designated-Sponsoring-(DS-)Kunden schrumpft weiter zusammen. Gleiches gilt für die Anbieter der entsprechenden Dienstleistungen. Der Hauptgrund hierfür liegt jeweils in der rückläufigen Anzahl deutscher börsennotierter Unternehmen, die auf Xetra gelistet sind. Von Dr. Martin Ahlers

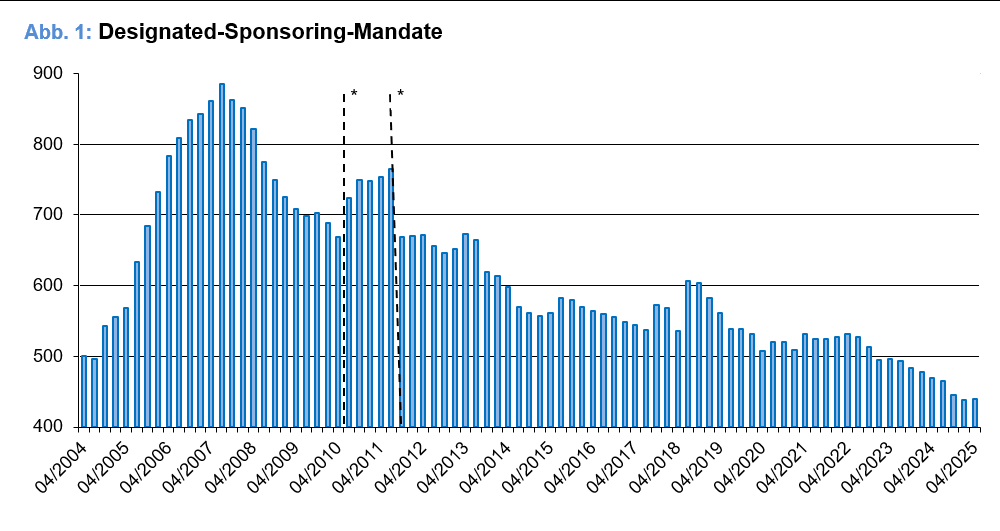

Lag die Zahl von DS-Verträgen zwischen Emittent und Designated Sponsor zum Hochpunkt der Nachfrage nach liquiditätssteigernden Dienstleistungen Anfang 2008 noch bei 885, ist das Geschäft seither kontinuierlich zurückgegangen. Diese Entwicklung hat sich auch 2025 fortgesetzt. So kam es im Aktienbereich im vergangenen Jahr per Saldo zur Auflösung von 31 Verträgen (-6,6 %) auf nunmehr nur noch 439 Mandate (Ratingstatistik der Deutsche Börse AG). Der entsprechende Wert hat sich seit Anfang 2008 somit ziemlich genau halbiert. Zurückzuführen ist dies in erster Linie auf Börsenabgänge, bedingt durch Insolvenzen, Delistings, Squeeze-outs etc. Den kleineren Anteil macht die Abnahme der Betreuungsintensität aus. Wurden Ende 2007 SDAX-Werte im Schnitt z.B. noch von 1,92 Designated Sponsors betreut, waren es Ende 2025 nur noch 1,27.

Börsennotiz muss wieder attraktiver werden

Die allgemein rückläufige Nachfrage der börsennotierten Emittenten erklärt Michael Thiriot, Head of Designated Sponsoring Sales bei ODDO BHF, insbesondere mit der abnehmenden Attraktivität des Kapitalmarkts und den gleichzeitig steigenden Kosten des Being Public für die vielen Erfordernisse, die sich aus einer Börsennotiz ergeben. „So nutzen viele Unternehmen ihre Aktie in der aktuellen Situation (Unterbewertung von Small- und Mid Caps) kaum noch als Akquisitionswährung oder als Finanzierungsinstrument.“ Gleichzeitig könnten aber schnell jährliche Kosten von über 1 Mio. EUR entstehen. Das Designated Sponsoring wüssten die betreuten Emittenten dennoch zu schätzen, wie Thiriot betont. Dies gelte vor allem für die Erstellung und Verbreitung fundierter Researchberichte sowie die Organisation von Kapitalmarktkonferenzen, die auch auf kleinere und mittlere Gesellschaften sowie an diesen interessierte Investoren zugeschnitten seien. „Neben den vielen internationalen Konferenzen, die wir mit den von uns betreuten Unternehmen besuchen, haben wir hierzu gerade erst zwei neue Veranstaltungen in Frankfurt aus der Taufe gehoben. Auf der jüngsten ODDO BHF Small & Mid Cap Conference 2026 haben sich insgesamt 37 Corporates über 100 interessierten Investoren präsentiert.“

Konsolidierung auf Anbieterseite

Parallel zur Abnahme der DS-Verträge hat sich seit 2008 auch die Zahl der Anbieter, die die Liquiditätsbereitstellung aktiv betreiben, von 41 auf 17 um fast 60 % reduziert. Die inländischen Großbanken (z.B. Commerzbank, Bayerische Hypo- und Vereinsbank/Unicredit und 2023 auch die Deutsche Bank) haben dieses Geschäftssegment zum Teil schon vor vielen Jahren aufgegeben. Es folgten Institute, die sich trotz keineswegs übermäßigen Anforderungen mit dem Erreichen der höchsten Ratingstufe („AA“) der Deutschen Börse schwertaten, bevor auch verschiedene Spezialanbieter in diesem Segment die Segel gestrichen haben.

2025 wurde diese Liste um die Stifel Europe Bank verlängert, die erst 2020 mit großen Ambitionen und großem Elan in das Designated Sponsoring gestartet war. Weitere Liquiditätsprovider haben ihr DS-Geschäft bzw. Teile davon zum Jahreswechsel 2025/2026 aufgegeben. Hierfür macht Thiriot besonders die geringen und weiter rückläufigen Erträge aus dem Designated Sponsoring verantwortlich. Die daraus resultierenden Verschiebungen werden allerdings erst in den nächsten DS-Ratingstatistiken sichtbar werden. Mit 90 in der Ratingstatistik der Deutschen Börse berücksichtigten Mandaten im vierten Quartal 2025 bleibt ODDO BHF zahlenmäßiger Marktführer im Designated Sponsoring (insgesamt 127 Mandate), gefolgt von der mwb fairtrade Wertpapierhandelsbank AG und der ICF BANK AG mit 58 bzw. 52 in der Ratingstatistik berücksichtigten Mandaten.

Breitere Quotes in Stressed-Markets-Phasen

Ende des dritten Quartals 2025 hat die Frankfurter Wertpapierbörse verschiedene Änderungen bei der Performancemessung und den Performanceratings beschlossen. Dabei wurden z.B. die Breite der zulässigen Designated-Sponsor-Quotes in „Stressed-Markets-Phasen“ für das betreffende Wertpapier verdoppelt und damit in diesen Phasen an die der übrigen regulierten Market Maker angepasst. Peter Sang, Vorstand der BankM AG und unter anderem für den Bereich Corporate Trading verantwortlich, begrüßt die Anpassung zwar unter Gleichbehandlungsaspekten grundsätzlich, misst ihr aber keine große Bedeutung bei, da sie in der Praxis kaum Relevanz haben dürfte. „Zum einen kommen Stressed-Markets-Phasen eher selten vor und zum anderen gibt es durch die normale und erweiterte Volatilitätsunterbrechung bereits funktionierende Schutzmechanismen für alle Marktteilnehmer“, so Sang. „Dies gilt für uns als erfahrenen Händler, der nicht auf das automatisierte Designated Sponsoring mittels Quote Machines setzt, umso mehr.“

Änderungen beim Performancerating

Nicht mehr vergeben wird seit dem vierten Quartal 2025 das Ratingattribut „e“ für Designated Sponsors, die sich als Xetra EnLight Responder in Aktien registriert haben. Folglich entfällt auch die entsprechende Aufteilung in der Ratingtabelle. Diese Änderung wird von Sang begrüßt: „Xetra EnLight ist eine Preisanfragefunktionalität, um große Blocktrades effizient und kostengünstig über die Xetra-Infrastruktur abzuwickeln.“ Allerdings sind die Anforderungen an den „Quote Provider“, insbesondere die Mindest-Ordergröße für diese „Large-in-Scale-Geschäfte“ so hoch, dass gerade bei Nebenwerten die Designated-Sponsoren ein unverhältnismäßiges Positionsrisiko eingehen würden. „Meines Wissens wurden so gut wie keine Transaktionen über EnLight abgewickelt. Somit wurde auch das zusätzliche Qualitätsmerkmal ‚e‘ beim Designated-Sponsor-Rating obsolet“, sagt der DS-Experte.

„Das Designated Sponsoring ist keine aussterbende Dienstleistung“Interview mit Henriette Domhardt, Head of Designated Sponsoring bei der ICF BANK, zur Bedeutung der professionellen Liquiditätsbeschaffung auf Xetra GoingPublic: Frau Domhardt, die Zahl der von Emittenten vergebenen DS-Mandate geht seit Jahren kontinuierlich zurück. Gleiches gilt für die in diesem Bereich tätigen Banken. Ist das Designated Sponsoring eine aussterbende Dienstleistung? Domhardt: Der Hauptgrund hierfür ist die rückläufige Anzahl der auf Xetra gelisteten deutschen Unternehmen, die sich seit Jahren reduziert. Wir verzeichnen in den letzten Jahren viele Delistings, was früher so nicht der Fall war. Gleichzeitig kommen von der IPO-Seite kaum Unternehmen nach. Das Designated Sponsoring ist gleichwohl keine aussterbende Dienstleistung. Seiner hohen Bedeutung sind sich die Emittenten vielmehr durchaus bewusst. Womit hängt das über die regulatorischen Vorgaben hinaus zusammen? Die Finanzvorstände und Investor-Relations-Abteilungen der Unternehmen benötigen kompetente Ansprechpartner für die verschiedenen Themenkomplexe rund um die Aktie am Kapitalmarkt, z.B. die Ad-hoc-Analyse zum aktuellen Marktgeschehen, aufwendige Datenauswertungen zur Aktie (z.B. aus Bloomberg) bis hin zu Vermarktungsaktivitäten. Und man darf nicht vergessen, dass die Designated Sponsors mit ihrer Liquiditätsbereitstellung trotz der Fragmentierung wesentlich zur Preisfindung am Referenzmarkt Xetra beitragen. Bei der ICF BANK ist es 2025 zwar auch zu einer Reduzierung der Mandatszahl gekommen, über die vergangenen Jahre hinweg konnten Sie im Vergleich zu Ihren Mitbewerbern aber Boden gutmachen. Was machen Sie anders? Wir sind in unserem ganzen Set-up sehr stabil. Die handelnden Personen betreiben das Geschäftsfeld erfolgreich seit vielen Jahren, zum Teil seit Jahrzehnten. Neben einem stabilen Großaktionär gab und gibt es auch keine Änderungen der strategischen Ausrichtung. Dies wird von den Emittenten geschätzt. Über die Handelstätigkeit hinaus erweitern und optimieren wir unser Dienstleistungsangebot für Emittenten fortlaufend – mit dem Anspruch, uns kontinuierlich weiterzuentwickeln. Welche Pläne bestehen bei Ihnen bezüglich der weiteren Entwicklung des DS-Geschäfts in den kommenden zwei Jahren? Wir haben mit Beginn des Jahres 2026 einen weiteren namhaften Auslagerungspartner gewinnen können, sodass sich die Zahl unserer betreuten Mandate nochmals erhöht hat. Zusätzlich sind wir mit dieser Kooperation der größte „nicht österreichische“ Market Maker an der Wiener Börse geworden. Unsere Marktposition möchten wir weiter festigen und mit neuen Mandaten in Deutschland und Österreich auch weiter ausbauen – dies alles bei einem gleichbleibend hohen Servicelevel für die Emittenten. Herzlichen Dank für diese Informationen. |

Zum Interviewpartner

Henriette Domhardt ist Director und Head of Designated Sponsoring bei der ICF BANK AG in Frankfurt am Main. Sie verfügt über langjährige Erfahrung in der Finanzdienstleistungsbranche und ist seit 2015 in leitender Position tätig. Ihre fachlichen Schwerpunkte liegen unter anderem in Investor Relations, Asset Management, Equity Trading sowie im Kundenbeziehungsmanagement. Als erfahrene Führungskraft verbindet sie strategisches Denken mit fundierter Marktkenntnis und trägt maßgeblich zur Entwicklung und Pflege institutioneller Kundenbeziehungen bei.

Autor/Autorin

Dr. Martin Ahlers

Dr. Martin Ahlers ist Finanz- und Wirtschaftsjournalist und als freier Redakteur bereits seit 1999 für die Kapitalmarkt Plattform GoingPublic, darunter das gleichnamige Magazin, tätig.