Bildnachweis: ChatGPT.

Viele europäische Biotech-Unternehmen betrachten den US-Markt noch immer primär als späteren Exit-Kanal. Doch er lässt sich deutlich früher nutzen – nicht zum Verkaufen, sondern zum Skalieren. Genau daraus entsteht derzeit ein Modell, das für europäische Biotech-Unternehmen strategisch zunehmend relevanter wird: der „Biotech IP Flip“. Von Thomas Loeser

Für einige europäische Biotech-Unternehmen verändert sich derzeit der Blick auf die Rolle des amerikanischen Biotech-Ökosystems: Der US-Markt wird nicht mehr ausschließlich als späterer Exit-Kanal betrachtet, sondern zunehmend früher in die eigene Skalierungsstrategie integriert. Denn die eigentliche Stärke des US-Ökosystems liegt heute nicht allein im verfügbaren Kapital. Entscheidend ist vielmehr die enge Verzahnung von Finanzierung, klinischer Entwicklung, strategischen Pharmapartnern, spezialisierten Investmentbanken, deren Research Teams und institutionellen Investoren. Genau an dieser Schnittstelle entsteht derzeit ein Modell, das für europäische Biotech-Unternehmen strategisch zunehmend relevanter wird: der „Biotech IP Flip“.

In Europa fehlt die Skalierungsarchitektur

Dabei mangelt es Europa keineswegs an wissenschaftlicher Exzellenz. Deutschland und Europa gehören in der Biotechnologie weiterhin zur Weltspitze. Die Grundlagenforschung ist durch Förderprogramme und steuerliche Instrumente gut ausgestattet und produziert kontinuierlich Technologieplattformen, Datensätze und Patente. Die wirtschaftliche Wertschöpfung entsteht jedoch häufig anderswo. Beispiele wie die Übernahme von Tubulis durch Gilead Sciences verdeutlichen diese Dynamik exemplarisch. Nur einer vergleichsweise kleinen Gruppe europäischer Biotech-Unternehmen gelingt über NASDAQ-IPOs oder SPAC-Strukturen der Zugang zu den Finanzierungsvolumina, die für eine produkt- und gewinnorientierte Weiterentwicklung tatsächlich erforderlich sind. Demgegenüber steht eine große und weiter wachsende Zahl an Frühphasenprojekten, die ihren Kapitalbedarf weiterhin über klassische VC-Finanzierungen in Deutschland und Europa decken müssen. Das eigentliche Defizit liegt dabei häufig weniger in der Qualität der Wissenschaft als vielmehr in der fehlenden Skalierungsinfrastruktur für den Aufbau international wettbewerbsfähiger Biotech-Unternehmen.

Kapital allein skaliert noch keine Biotech-Firma

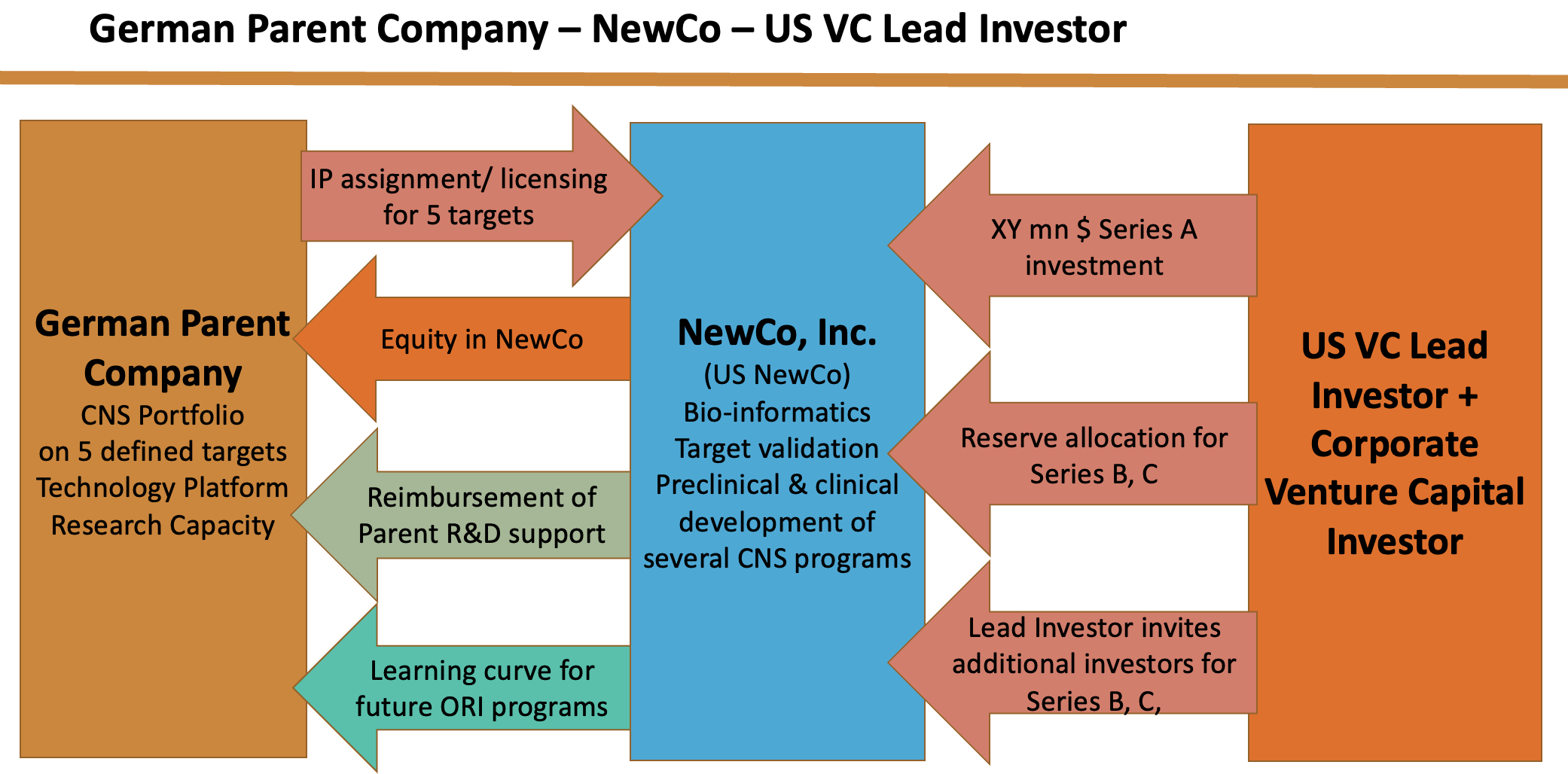

Genau aus diesem „Funding Dilemma“ heraus entsteht ein Modell, das Finanzierung, Lizenzierung, IP-Kommerzialisierung und strategische Skalierung miteinander verbindet: der „Biotech IP Flip“. Das Konzept basiert auf der Struktur eines „Equity Based Licensing Deal“ (EBLD) und wurde bereits mehrfach bei Unternehmen im DACH-Raum umgesetzt. Gerade im aktuellen Marktumfeld stellt dieser Ansatz für viele Biotech-Unternehmen eine attraktive Alternative zu klassischen Fundraising-Modellen dar.

- Im ersten Schritt gründet die europäische IP-Muttergesellschaft eine in den USA domizilierte Tochtergesellschaft („NewCo“) und stattet diese mit den notwendigen Entwicklungslizenzen aus. Dadurch bleibt nicht nur die zugrunde liegende Patent- und IP-Struktur der europäischen Muttergesellschaft erhalten. Gleichzeitig erfolgt eine grenzüberschreitende kommerzielle Validierung innerhalb des amerikanischen Marktes.

- Im zweiten Schritt finanziert US-Kapital nicht nur die Weiterentwicklung der Assets. Über mehrjährige Forschungs- und Entwicklungskooperationen entstehen zusätzliche Umsatzpotenziale, operative Partnerschaften und neue Arbeitsplätze auf beiden Seiten des Atlantiks.

- Der eigentliche strategische Hebel liegt jedoch im dritten Schritt: Die US-NewCo erhält Zugang zum amerikanischen Life-Science-Ökosystem – zu strategischen Pharmapartnern, spezialisierten Investmentbanken, Research-Teams und institutionellen Investoren.

Der frühzeitige Aufbau dieser strategischen Allianzen und Netzwerke eröffnet optional sowohl die Perspektive eines späteren NASDAQ-IPOs als stand-alone entity als auch die Positionierung als potenzieller Übernahmekandidat für Big Pharma. Darüber hinaus unterstützt die Struktur gleichzeitig den organisatorischen und operativen Aufbau international skalierbarer Biotech-Unternehmen. Der strategische Handlungsspielraum reicht dabei inzwischen deutlich über klassische IPO- oder Trade-Sale-Szenarien hinaus – etwa in Richtung Secondaries, Reverse-Merger- oder SPAC-Strukturen. Der Biotech IP Flip ist damit weniger ein Finanzierungsinstrument als vielmehr ein Skalierungsmodell.

Milliardenbewertungen entstehen selten isoliert

Milliardenbewertungen entstehen selten isoliert

Wie wirkungsvoll diese Struktur funktionieren kann, zeigt das Beispiel der Numab AG und ihrer US-Tochter Yellow Jersey Therapeutics. Im Juli 2024 gab Johnson & Johnson die Übernahme der Gesellschaft für rund 1,25 Mrd. USD bekannt. Im Zentrum der Transaktion stand NM26, ein neuartiger bispezifischer Antikörper zur Behandlung atopischer Dermatitis. Bemerkenswert ist dabei weniger allein das Volumen der Transaktion als vielmehr ihre Struktur: Johnson & Johnson sicherte sich die globalen Rechte an einem Entwicklungsprogramm, das ursprünglich aus einem europäischen Biotech-Umfeld heraus aufgebaut wurde, seine strategische Skalierung jedoch innerhalb einer US-Struktur vollzog. Nach Angaben von Numab adressiert NM26 die IL-4-Rezeptoren sowie IL-31 und besitzt das Potenzial für einen „first-in-class“-Ansatz bei atopischer Dermatitis. Johnson & Johnson verwies zudem auf mögliche Vorteile gegenüber bestehenden Therapien und den bevorstehenden Übergang in die Phase-2-Entwicklung. Genau darin liegt die strategische Logik des IP-Flip-Modells.

Der Weg von Martinsried nach San Francisco

Bereits 2018 verfolgte auch die damalige IZB-Martinsried-Gesellschaft Origenis GmbH eine vergleichbare Strategie zur Weiterentwicklung ihrer präklinischen Assets in den Bereichen Ophthalmologie und neurodegenerative Erkrankungen. Während sich das Interesse an der Technologieplattform im Rahmen einer US-Roadshow rasch in einer umsatzgenerierenden F&E-Kollaboration mit Expansion Therapeutics manifestierte, erwies sich die Suche nach einem Partner für die Entwicklung unterschiedlicher therapeutischer Franchises als deutlich komplexer. Deshalb suchte das Management von Origenis gezielt nach einem strategischen Investor für das Franchise neurodegenerative Erkrankungen. Dieser fand sich schließlich in Adam Knight, damals Technology Scout bei Kleiner Perkins, der auf der Suche nach innovativen Targets und Therapieansätzen in Kontakt mit dem Origenis-Management trat. Die komplementäre Positionierung von Origenis als Drug-Discovery-Spezialist mit proprietärer und patentgeschützter Technologieplattform und Kleiner Perkins als Partner und Kapitalgeber für die produktorientierte und kapitalintensive Entwicklung der präklinischen Kandidaten bis in die klinische Entwicklung führte schließlich zur Umsetzung derselben Drei-Stufen-Struktur.

Mit der Gründung von Neuron23 in San Francisco wurde 2018 eine US-NewCo geschaffen, auf die umfangreiche Lizenzen für proprietäre Small-Molecule-Familien zur Entwicklung von Kandidaten für neurodegenerative Erkrankungen unter Verwendung innovativer Wirkmechanismen übertragen wurden. Im Gegenzug erhielt Origenis eine Beteiligung an Neuron23. Parallel dazu wurde mit Kleiner Perkins als Anchor Investor die schrittweise Umsetzung der „IP prosecution strategy“ sowie die Komplettierung präklinischer Datensätze anhand definierter Meilensteine vereinbart. Nach Erreichen dieser Meilensteine verließ Neuron23 im Jahr 2020 den „Stealth Mode“ und schloss eine Finanzierungsrunde über 113,5 Mio. USD ab – unter Beteiligung weiterer Investoren wie WestLake Village BioPartners, Redmile Group, Cowen Healthcare Investments, HBM Partners und Acorn BioVentures.

Mit der Gründung von Neuron23 in San Francisco wurde 2018 eine US-NewCo geschaffen, auf die umfangreiche Lizenzen für proprietäre Small-Molecule-Familien zur Entwicklung von Kandidaten für neurodegenerative Erkrankungen unter Verwendung innovativer Wirkmechanismen übertragen wurden. Im Gegenzug erhielt Origenis eine Beteiligung an Neuron23. Parallel dazu wurde mit Kleiner Perkins als Anchor Investor die schrittweise Umsetzung der „IP prosecution strategy“ sowie die Komplettierung präklinischer Datensätze anhand definierter Meilensteine vereinbart. Nach Erreichen dieser Meilensteine verließ Neuron23 im Jahr 2020 den „Stealth Mode“ und schloss eine Finanzierungsrunde über 113,5 Mio. USD ab – unter Beteiligung weiterer Investoren wie WestLake Village BioPartners, Redmile Group, Cowen Healthcare Investments, HBM Partners und Acorn BioVentures.

Bis heute hat Neuron23 insgesamt rund 310 Mio. USD in vier Finanzierungsrunden eingeworben. Das Investorenkonsortium umfasst inzwischen neben klassischen US-Blue-Chip-VCs auch Cross-over-Fonds wie Permira sowie KI-fokussierte Investoren wie den SoftBank Vision Fund. Besonders der KI-gestützte Ansatz zur Entwicklung von „precision medicines for genetically defined neurological and immunological diseases“ verschafft Neuron23 heute eine differenzierte Positionierung im Umfeld potenzieller NASDAQ-IPO-Kandidaten – mit entsprechenden Wertsteigerungspotenzialen auch für die beteiligte deutsche Muttergesellschaft über ihre gehaltenen Anteile.

Komplex – aber strategisch zunehmend relevant

Der wesentliche Komplexitätsfaktor dieses Modells liegt in der steuerlichen und strukturellen Umsetzung – insbesondere auf Ebene der europäischen Patent-Muttergesellschaft. Zunächst müssen die IP-relevanten Themen über ein „IP Assignment and License Agreement“ sowie ergänzende „Master Service Agreements“ für weitere Forschungs- und Entwicklungsarbeiten geregelt werden. Gleichzeitig wird typischerweise eine langfristige „IP Prosecution Strategy“ gemeinsam mit dem Investorensyndikat definiert.

Parallel dazu erfordern insbesondere drei steuerliche Themen erhöhte Aufmerksamkeit:

- die Bestätigung eines steueroptimierten Modells auf Unternehmens- und individueller Shareholder-Ebene,

- die Vermeidung von Doppelbesteuerung beziehungsweise der Besteuerung von „Paper Profits“,

- sowie die Berücksichtigung möglicher Themen wie verdeckte Gewinnausschüttungen oder die Auflösung stiller Reserven.

Durch die frühzeitige Einbindung spezialisierter Steuerkanzleien und Wirtschaftsprüfer sowie gegebenenfalls die Einholung verbindlicher Auskünfte seitens der Finanzbehörden lassen sich diese Fragestellungen heute jedoch strukturiert adressieren.

Der Zeitpunkt wird zur strategischen Entscheidung

Der Zeitpunkt wird zur strategischen Entscheidung

Der Biotech IP Flip ist damit weit mehr als eine alternative Finanzierungsstruktur. Das Modell verbindet europäische wissenschaftliche Exzellenz mit amerikanischem Wachstumskapital, strategischen Netzwerken und den Skalierungsmöglichkeiten des US-Biotech-Ökosystems – ohne zwangsläufig die technologische Basis vollständig aufzugeben. Gerade in einem Kapitalmarktumfeld, das zunehmend von KI-, Plattform- und Infrastruktur-Logiken geprägt wird, gewinnen internationale Skalierungsstrukturen zusätzlich an Bedeutung. Gerade in einem Marktumfeld, in dem Kapital selektiver wird und Investoren zunehmend Plattform-, KI- und Precision-Medicine-Ansätze priorisieren, könnte der frühe strategische Zugang zum US-Ökosystem für europäische Biotech-Unternehmen zu einem entscheidenden Wettbewerbsfaktor werden. Entscheidend ist künftig womöglich nicht mehr allein, wo Innovation entsteht. Sondern wo sie skaliert wird.

Autor/Autorin

Thomas Loeser

Thomas Loeser ist Senior Advisor bei Vertevis Capital Partners und verfügt über mehr als 20 Jahre internationale Erfahrung als CFO europäischer und US-amerikanischer Biotechnologieunternehmen mit Schwerpunkt auf transatlantischem Company Building, strategischer Finanzierung und US-Kapitalmärkten. Zu seinen Schwerpunkten zählen Fundraising, M&A, IPOs, In-/Out-Licensing sowie die Kommerzialisierung von IP-Portfolios. In seiner letzten CFO-Position bei der Origenis GmbH / IZB Martinsried verantwortete er die Gründung von Neuron23, Inc. in den USA, das seit 2019 rund 310 Millionen US-Dollar von Investoren wie Kleiner Perkins und dem SoftBank Vision Fund 2 eingeworben hat. Zuvor leitete er die Finanzierungsstrategie der ESBATech AG in Zürich, deren ophthalmologische Franchise 2009 für bis zu 589 Millionen US-Dollar an Alcon verkauft wurde. Thomas Loeser studierte Betriebwirtschaftslehre an der Ludwig-Maximilians-Universität München, war dort als Assistant Lecturer tätig und absolvierte das Advanced Management Program der Harvard Business School (AMP 166). Seit 2004 ist er Mitglied der Harvard Alumni Association.

Themenverwandte Artikel:

Summit of the Brave statt Valley of Death

Summit of the Brave statt Valley of Death

Vom Start-up-Pitch bis zur Börsenoption: Biotech & Finance Day auf der analytica 2026

Vom Start-up-Pitch bis zur Börsenoption: Biotech & Finance Day auf der analytica 2026

„Der zweite Fonds ist keine Neuausrichtung, sondern die Skalierung eines bewährten Modells.“

„Der zweite Fonds ist keine Neuausrichtung, sondern die Skalierung eines bewährten Modells.“

„In den USA ist TechBio längst kein Nischenthema mehr – Europa muss jetzt nachziehen.“

„In den USA ist TechBio längst kein Nischenthema mehr – Europa muss jetzt nachziehen.“