Aktionäre investieren in ein Unternehmen, weil sie sich einen Wertzuwachs ihrer Aktienanlage erhoffen. Die meisten Anleger vertrauen dabei auf die Kompetenz des Managements, um dieses Ziel zu erreichen. Andere Aktionäre versuchen, aktiv Einfluss auf die Geschäftspolitik und teilweise sogar auf die Besetzung der Gremien zu nehmen. Sie werden auch aktivistisch genannt und treten immer häufiger auf. Zu den bekanntesten aktivistischen Investoren gehört Elliott Management. Von Oliver Bönig

Dass sich institutionelle Investoren immer mehr in die Belange deutscher Unternehmen einbringen, ist bereits seit einigen Jahren zu beobachten. Inzwischen häufen sich die Fälle in einem Maße, dass dieser Trend sogar in der breiten Öffentlichkeit diskutiert wird. Die nicht unbedingt auf Kapitalmarktthemen fokussierte „Süddeutsche Zeitung“ widmete dem Aktionärsaktivismus kürzlich sogar einen einseitigen Artikel.

Knappe Abstimmungsergebnisse

Ein Auslöser für diese ungewöhnlich ausführliche Berichterstattung waren die immer häufiger auftretenden knappen Abstimmungsergebnisse auf Hauptversammlungen. Besonders eng ging es bei SAP zu: Der Entlastung des Aufsichtsrats wurde nur mit einer hauchdünnen Mehrheit von 50,49% zugestimmt. Ganz unerwartet kam das Ergebnis nicht, denn Stimmrechtsberater ISS hatte die Empfehlung herausgegeben, dem SAP-Aufsichtsrat wegen des Vorstandsvergütungssystems die Entlastung zu verweigern. Eine Abstimmung über das Vergütungssystem selbst stand nicht auf der Tagesordnung. So nutzten die Aktionäre die (Nicht-)Entlastung des für die Vergütung verantwortlichen Aufsichtsrats, um ihre Meinung zum Ausdruck zu bringen.

Bei der Hauptversammlung der Münchener Rückversicherungs-Gesellschaft dagegen wurde über das System zur Vergütung der Vorstandsmitglieder abgestimmt: Es wurde mit einer deutlichen Mehrheit von 65,71% glatt abgelehnt. Auch in diesem Fall war eine negative ISS-Empfehlung vorausgegangen.

Diese Beispiele belegen nicht nur den weiter gewachsenen Einfluss der Stimmrechtsberater, sondern durchaus auch die Macht der institutionellen Investoren, von denen sich längst nicht alle an die allgemeinen Richtlinien von ISS oder Ivox Glass Lewis halten. Gerade größere Investoren verfügen über eigene Richtlinien, für deren Formulierung sie allerdings durchaus häufig auf die Unterstützung der Stimmrechtsberater zurückgreifen.

Ein institutioneller Investor, der dem Unternehmen mit einem negativen Votum einen Denkzettel verpasst, ist deshalb nicht gleich unbedingt aktivistisch zu nennen. So richtete sich der Unmut der Aktionäre in den genannten Beispielen ausschließlich auf das Thema der Vorstandsvergütung. Aktivistische Investoren haben dagegen einen umfassenderen Ansatz: Sie wollen Einfluss auf die Geschäftspolitik und Unternehmensstrategie ausüben.

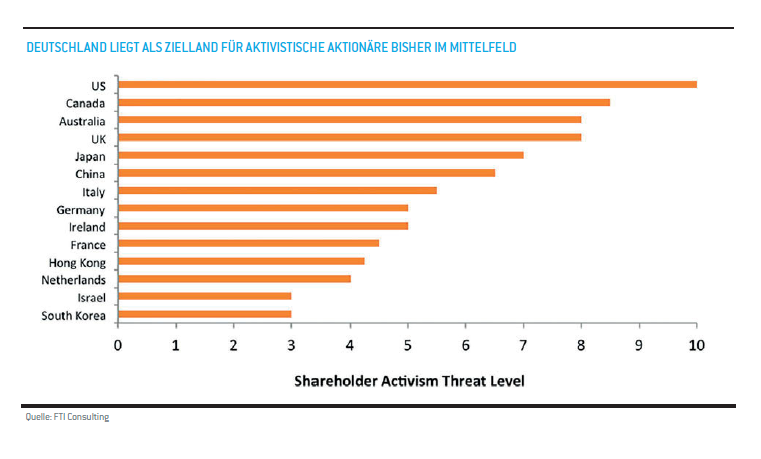

Deutliche Zunahme aktivistischer Kampagnen

Die Unternehmensberatung FTI Consulting untersucht den Aktionärsaktivismus weltweit und hat besonders außerhalb der USA einen deutlichen Anstieg des Engagements von Aktivsten im letzten Jahr ausgemacht. Waren es 2010 noch 70 aktivistische Kampagnen, zählte FTI im vergangenen Jahr bereits 342. Demzufolge war 2016 für Deutschland mit 18 solcher Kampagnen bislang das Rekordjahr.

Eine aktuelle Analyse der Unternehmensberatung Alix Partners hat ergeben, dass sich die aktivistischen Aktionäre speziell in den letzten Monaten an immer größere Unternehmen herantrauen. Seit Anfang 2017 hat sich die durchschnittliche Umsatzgröße der Zielobjekte von Aktionärsaktivisten demzufolge um 59% erhöht. Prominenteste internationale Beispiele sind Unilever und BHP Billiton.

Der steigenden Bedeutung des Aktionärsaktivismus trägt auch das renommierte britische Wochenmagazin „The Economist“ Rechnung. Es gibt – basierend auf Ideen Schumpeters – Unternehmenslenkern eine vierstufige Abwehrstrategie gegen Aktivisten auf den Weg.

Basis dieser Strategie sei, den Aktivisten zu kennen. Dann gelte es, sich auf einen „Angriff“ vorzubereiten. Als nächsten Schritt empfiehlt der „Economist“, dem Investor ernsthaft und auf Augenhöhe zu begegnen, was für den CEO einen hohen persönlichen Einsatz bedeuten kann. Jedoch könne es hilfreich sein, das häufig ausgeprägte Ego der Fondsmanager zu umschmeicheln. Erst wenn alle anderen Alternativen ausgeschöpft seien, sollten dem Investor gegenüber auch Zugeständnisse gemacht werden – beispielsweise in Form eines Aufsichtsratssitzes.

Wenn es um aktivistische Aktionäre bei deutschen Unternehmen geht, werden zwei sehr unterschiedliche, aktuelle Fälle am häufigsten genannt: Das Vorgehen von Active Ownership Capital (AOC) bei der Stada-HV im vergangenen August war zwar durchaus aufsehenerregend, aber für Aktivisten nicht völlig ungewöhnlich: AOC versuchte, über die Hauptversammlung Einfluss auf die Besetzung des Aufsichtsrats zu nehmen – was zumindest teilweise gelang. Hintergrund der Aktion: AOC traute dem alten Management nicht zu, das Potenzial des Unternehmens – und damit des Aktienkurses – auszuschöpfen. Mit Blick auf die weitere Entwicklung war AOC aus heutiger Sicht durchaus erfolgreich: Die Finanzinvestoren Bain Capital und Cinven wollen Stada übernehmen. Sie bieten 66 EUR pro Aktie. Im August 2016 lag der Kurs noch bei unter 50 EUR.