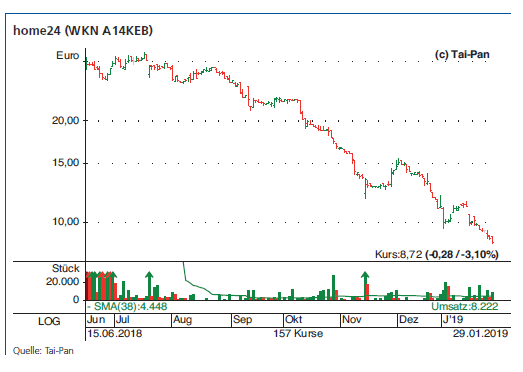

Wer zu spät kommt, … kommt ggf. gar nicht!

Lassen Sie uns noch einen dezidierteren Blick auf das vergangene Jahr werfen, denn das

Drumherum des Rekordjahres hatte doch diverse Makel, die den trügerischen Schein etwas dimmten. NFON, STS Group und DFV reüssierten erst mit einem angepassten Emissionskonzept (Bewertung, Emissionserlöse), und sogar fünf Emittenten beorderten ihr Vorhaben voreinst zurück in die Schublade. Das meiste davon spielte sich im vierten Quartal ab, als das Kapitalmarktumfeld insgesamt deutlich rauer wurde – bzw. längst war, wie einige erst zu spät bemerkten. Das Timing des Emissionsvorhabens spielt daher eine wichtige Rolle.

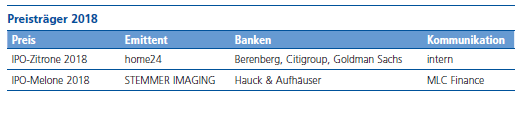

Fünf Emittenten, namentlich Dermapharm, Instone Real Estate, Stemmer Imaging, DWS und Siemens Healthineers – bzw. ihre involvierten IPO-Dienstleister –, bewiesen beim Timing den besten Riecher: gleich das erste Quartal und durch. Bekanntermaßen ist das zweite Quartal das wohlweislich aktivste, da man dort meist mit testierten Geschäftszahlen des Vorjahres auf den Plan und an Investoren herantreten kann. Diesem Vorteil steht indes der Malus gegenüber, dass andere Emittenten im ersten Quartal bereits sowohl Aufmerksamkeit als auch Investitionsgelder abgeschöpft haben könnten. Das waren 2018 immerhin gleich rund 6 Mrd. EUR, die v.a. Siemens Healthineers und DWS auf sich abzuziehen vermochten.

Sieg für Hauck & Aufhäuser in der Haltungsnote

Einige Worte zur Kursperformance der Emittenten: Berenberg war an vier Emissionen beteiligt, die Citigroup ebenfalls, die Commerzbank kam auf drei. Joint Leads werden dabei jeweils jeder Bank zugeschrieben. Positive Kursentwicklungen der Emittenten bei diesen drei „Lead-Banken“: null. Die Deutsche Bank kommt immerhin auf ein Verhältnis von nur zwei zu drei, der aktivste Begleiter, Hauck & Aufhäuser, dagegen auf drei zu zwei zugunsten positiver Performance. Sieg für H&A also in der Haltungsnote.

Dass fünf Emissionen auf Eis gelegt und drei weitere angepasst werden mussten, darf vor dem Hintergrund des letzten Absatzes also nicht allein auf das volatilere Marktumfeld geschoben werden – das stets genauso überraschend daherzukommen scheint wie ein Wintereinbruch im Januar. Bei den IPO-Absagen von Exyte, Springer und GOVECS wurden die Vorstellungen der Emittenten – sowie ihrer Lead-Banken – so nicht akzeptiert. Wären sie doch noch mit Ach und Krach debütiert, hätten wir jetzt wahrscheinlich nicht ein Verhältnis von 13 zu sechs zu Ungunsten positiver Aftermarket-Performance, sondern eines von 16 zu sechs. Die DFV beispielsweise zeigte sich einsichtig (Lead-Bank: Hauck & Aufhäuser), reduzierte das Vorhaben und debütierte am Ende erfolgreich im Nicht-gerade-IPO-Parademonat Dezember. So geht’s also auch.

Dass fünf Emissionen auf Eis gelegt und drei weitere angepasst werden mussten, darf vor dem Hintergrund des letzten Absatzes also nicht allein auf das volatilere Marktumfeld geschoben werden – das stets genauso überraschend daherzukommen scheint wie ein Wintereinbruch im Januar. Bei den IPO-Absagen von Exyte, Springer und GOVECS wurden die Vorstellungen der Emittenten – sowie ihrer Lead-Banken – so nicht akzeptiert. Wären sie doch noch mit Ach und Krach debütiert, hätten wir jetzt wahrscheinlich nicht ein Verhältnis von 13 zu sechs zu Ungunsten positiver Aftermarket-Performance, sondern eines von 16 zu sechs. Die DFV beispielsweise zeigte sich einsichtig (Lead-Bank: Hauck & Aufhäuser), reduzierte das Vorhaben und debütierte am Ende erfolgreich im Nicht-gerade-IPO-Parademonat Dezember. So geht’s also auch.

Im Winde & vom Winde verweht

Eine weitere Lehre des Jahres 2018 ist, dass das Frankfurter Segment Scale noch immer nach seiner Berechtigung sucht. cyan und Stemmer Imaging zog es als einzige IPOs in den Nachwuchsmarkt, ferner noch FCR Immobilien und CONSUS als reine Notierungsaufnahmen. Gemessen an den Emissionsvolumina (positiv: Stemmer mit über 100 Mio. EUR) sind die IPO-Kosten schlicht zu unattraktiv. Rückenwind für Börsenneulinge sieht anders aus.