Bildnachweis: Foto: © ipopba – AdobeStock.

Wie gestalten börsennotierte Unternehmen aus Deutschland und der Schweiz ihre Geschäfts- und Nachhaltigkeitsberichte? Welche Formate wählen Unternehmen dabei aus? Welche inhaltlichen Akzente setzen sie? Und wie bemühen sie sich um die öffentliche Vermittlung ihres Reportings?

Die Studie „Reporting Perspektiven“ ist die am längsten kontinuierlich durchgeführte Inhaltsanalyse der Berichterstattung in Deutschland und der Schweiz. Untersucht wurden 2023 insgesamt 100 Unternehmen (20 DAX-, 15 MDAX- und 15 SDAX- bzw. 20 SMI- und 30 SMIM-Unternehmen).

PDF-Berichte als zentrales Berichterstattungsformat

Das PDF ist und bleibt 2023 das zentrale Format bei der Unternehmensberichterstattung – alle untersuchten Unternehmen bieten einen PDF-Geschäftsbericht an. Dabei setzen deutsche Unternehmen weiter auf ein sogenanntes Screen-PDF, also ein Querformat mit einer guten Onlinelesbarkeit. Schweizer Unternehmen vollziehen diese Entwicklung zaghaft nach.

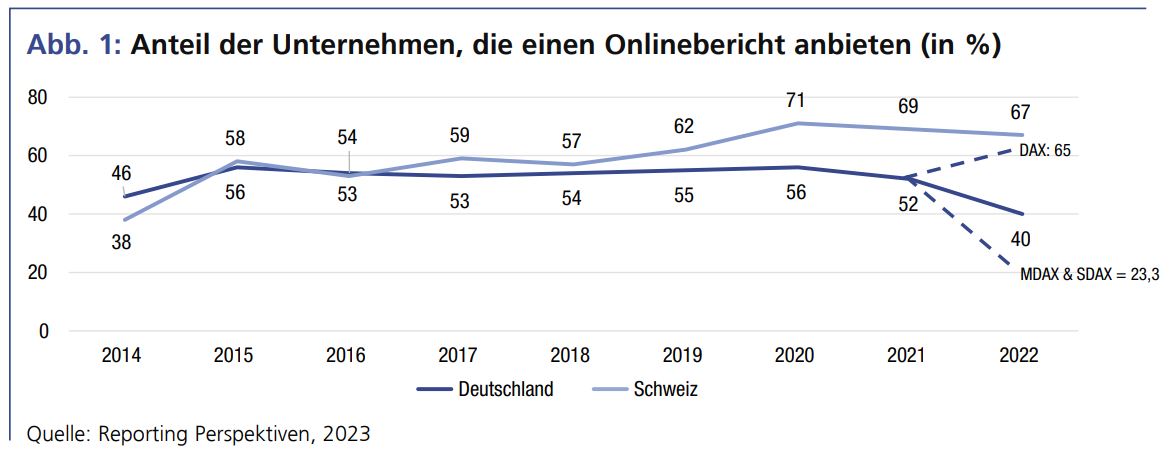

Dafür sind Onlineberichte in der Schweiz stärker verbreitet (Abb. 1). DAX-Unternehmen veröffentlichen ähnlich häufig einen Onlinebericht wie Schweizer Unternehmen, während MDAX- und SDAX-Unternehmen meist darauf verzichten. Auffällig ist dabei, dass Schweizer Unternehmen häufig einen Full-HTML-Bericht zur Verfügung stellen (49% vs. 18% in Deutschland). In der Schweiz scheint zu gelten: wenn schon Onlinereporting, dann richtig!

Onlineberichte auf technisch hohem Niveau

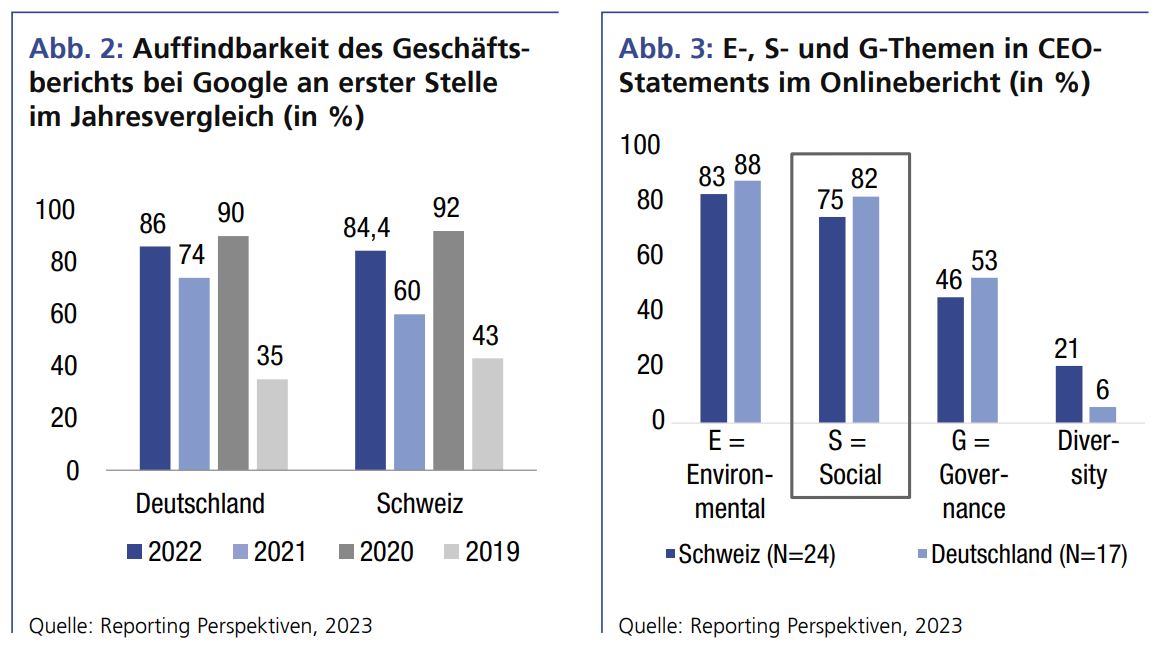

Technisch weisen die untersuchten Onlineberichte inzwischen ein hohes Niveau auf. Dies zeigt sich exemplarisch bei der Zugänglichkeit: Sowohl die Suchmaschinenoptimierung (Abb. 2) als auch die Suchfunktion innerhalb der Berichte funktionieren hervorragend.

Die Ladezeiten des Geschäftsberichts haben sich in der Schweiz verbessert, jedoch in Deutschland eher verschlechtert – vor allem der mobile Zugriff weist langsame Ladezeiten auf. Die analysierten PDF-Berichte sind in den seltensten Fällen barrierefrei, ein Großteil der Onlineberichte hingegen durchaus, vor allem in der Schweiz.

Finanz- und Nachhaltigkeitsthemen gleichberechtigt nebeneinander

Die inhaltliche Analyse der CEO-Statements, der Startseite der Onlineberichte sowie der HTML-Umsetzung zeigt, dass in den Berichten mehr denn je Finanz- und Nachhaltigkeitsthemen gemeinsam präsentiert werden. CEOs adressieren etwa gleich häufig einerseits Aktionäre wie auch andererseits Kunden und Mitarbeiter. Das Thema Nachhaltigkeit bleibt im Jahresvergleich stabil im Fokus der CEOs, jedoch werden häufiger „S-Themen“ angesprochen (Abb. 3).

Darüber hinaus zeigt sich, dass vor allem auf den Einstiegsseiten der Berichte das Thema Nachhaltigkeit sehr prominent platziert ist – neben den Finanzkennzahlen. Insbesondere der Finanzbericht und der Anhang wurden 2023 häufiger in HTML umgesetzt. Bei den Nachhaltigkeitsinhalten war dies bereits in den Vorjahren der Fall.

Deutliche Fortschritte bei der Berichtskommunikation

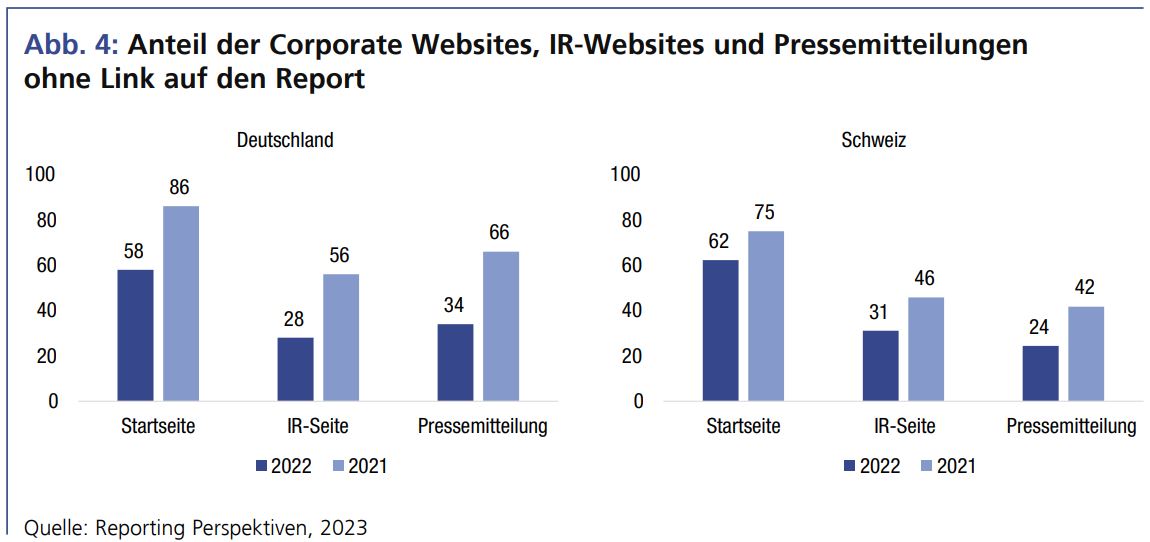

Die Ergebnisse der diesjährigen Analyse zeigen, dass die Unternehmen in ihrer Kommunikation aktiver auf die Reports hinweisen – auf der Website, in Pressemitteilungen und auf LinkedIn (Abb. 4). So sind die Berichte deutlich prominenter auf der Startseite der Corporate- und der IR-Website verlinkt. Pressemitteilungen zur Veröffentlichung des Berichts verlinken deutlich häufiger auf den PDF- und Onlinebericht.

LinkedIn hängt X (bisher: Twitter) klar als wichtigste Plattform der Berichtskommunikation ab, auch das LinkedIn-Profil der CEOs wird inzwischen häufig zu diesem Zweck genutzt (etwa 25% der Unternehmen). Die Resonanz auf Posts zum Geschäftsbericht auf LinkedIn, aber auch auf anderen Social-Media-Kanälen nimmt zu.

Nachhaltigkeit im Fokus

Nachhaltigkeitsberichte sind immer häufiger Teil des Geschäftsberichts. Nach langer Stagnation steigt auch der Anteil integrierter Berichte. Dadurch verbessert sich auch das Onlineangebot von Nachhaltigkeitsberichten.

Deutsche Unternehmen beschäftigen sich in ihren Berichten intensiv mit der Taxonomie (allerdings auch dort nur zwei Drittel). So steigt der Umfang der Inhalte zur Taxonomie in Deutschland sprunghaft an (von durchschnittlich etwa 4.500 Zeichen auf fast 12.000). Sowohl in Deutschland als auch in der Schweiz werden OpEx, CapEx und Umsatz häufiger adressiert – in Deutschland in der Regel alle drei Kennzahlen, in der Schweiz zwei davon. In Deutschland wird im Schnitt ein Drittel der OpEx und CapEx und etwa ein Viertel des Umsatzes als „aligned“ ausgewiesen, was eine deutliche Zunahme gegenüber dem Vorjahr darstellt.

Fazit

Zusammenfassend zeigt sich 2023 ein qualitativer und quantitativer Ausbau der Nachhaltigkeitsberichterstattung, vor allem getrieben durch die Taxonomie. Nachhaltigkeits- und Finanzinformationen werden ähnlich prominent in den (Online-)Berichten präsentiert. Durch eine steigende Anzahl an Full-HTML-Berichten verbessert sich die Onlinezugänglichkeit sowohl der finanziellen als auch der nichtfinanziellen Informationen. Wenngleich die Formate der Berichterstattung allenfalls weiter optimiert wurden, konnten 2023 deutliche Fortschritte bei der aktiven kommunikativen Vermittlung der Berichte an die Zielgruppen festgestellt werden. Das Reporting wurde somit 2023 in verschiedener Hinsicht „integrierter“ – hinsichtlich diverser digitaler Formate, hinsichtlich der Inhalte, aber auch hinsichtlich der Vermittlung durch IR und Corporate Communications.

Zu den Reporting Perspektiven 2023

Die „Reporting Perspektiven“ untersucht seit 2016 jährlich Entwicklungen und Trends im Reporting von 100 börsennotierten Unternehmen in Deutschland und der Schweiz. Die Studie wurde durch mms solutions und Neidhart + Schön initiiert und in Zusammenarbeit mit dem Center for Research in Financial Communication entwickelt. Langjährige Partner sind die Berichtsmanufaktur und hw.design. Die Studie ist verfügbar unter reporting-perspektiven.org.

Dieser Artikel erschien in unserer Special Ausgabe Kapitalmarkt Österreich 2023.

Autor/Autorin

Prof. Dr. Christian Pieter Hoffmann

Prof. Dr. Christian P. Hoffmann ist Professor für Kommunikationsmanagement an der Universität Leipzig sowie Akademischer Leiter des Center for Research in Financial Communication.

Dr. Joëlle Loos-Neidhart

Dr. Joëlle Loos-Neidhart ist Verwaltungsrätin der Neidhart + Schön Group und begleitet die Studie als Initiatorin seit 2016.