Bildnachweis: © stock.adobe.com.

Am 27. Juni 2022 ist die neue Fassung des Deutschen Corporate Governance Kodex (DCGK 2022) in Kraft getreten. Die Änderungen beziehen sich vor allem auf die verstärkte Berücksichtigung ökologischer und sozialer Nachhaltigkeit bei der Unternehmensleitung und -überwachung sowie die Ausweitung der entsprechenden Berichterstattung dazu.

Dieser Beitrag gibt einen Überblick über die wichtigsten Neuerungen und den sich daraus ergebenden Handlungsbedarf bei den Berichtspflichten.

Nachhaltigkeit

Die Betonung von Nachhaltigkeitsaspekten stellt einen Schwerpunkt der Kodexänderungen dar. Nach der Begründung der Regierungskommission DCGK meint der im Kodex verwendete Begriff der Nachhaltigkeit „auf die Umwelt (Ökologie) und auf Soziales bezogene Ziele“. Zur Orientierung wird auf die UN Sustainable Development Goals verwiesen. Bei diesen handelt es sich um siebzehn Ziele zur Bekämpfung von Armut, zum Umweltschutz sowie zur Schaffung von Frieden und Wohlstand, die 2015 von der Hauptversammlung der Vereinten Nationen verabschiedet wurden.

Vorstand

Die zentrale und neu eingeführte Empfehlung A.1 verlangt, dass der Vorstand Nachhaltigkeitsaspekte bei der Unternehmensführung berücksichtigt.

Der Vorstand hat bereits wegen seiner aktienrechtlichen Sorgfaltspflichten die unterschiedlichen Risiken und Chancen für die Unternehmensführung, einschließlich jener, die aus Sozial- und Umweltfaktoren erwachsen, zu identifizieren und zu bewerten.

Die Empfehlung A.1 geht indes darüber hinaus und betont, dass auch die ökologischen und sozialen Auswirkungen der Unternehmenstätigkeit selbst angemessen Beachtung finden und nachhaltigkeitsbezogene Ziele gesetzt werden sollen.

Zur Identifizierung und Umsetzung von Nachhaltigkeitsmaßnahmen haben sich in der Praxis die Einrichtung von Nachhaltigkeitsabteilungen sowie die Ernennung von Chief Sustainability Officers (CSOs) bewährt.

Aufsichtsrat

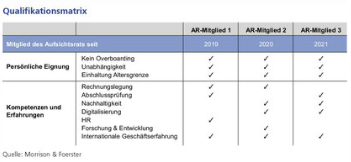

Um den Aufsichtsrat in die Lage zu versetzen, die Berücksichtigung der ökologischen und sozialen Nachhaltigkeit bei der strategischen Ausrichtung und der Unternehmensplanung zu überwachen, soll auch dieser nach der angepassten Empfehlung C.1 über eine entsprechende Expertise verfügen. Dazu kann beispielsweise ein Nachhaltigkeitsausschuss (Sustainability Committee) eingerichtet werden.

Der Stand der Umsetzung des Kompetenzprofils soll nunmehr in Form einer sogenannten Qualifikationsmatrix erfolgen. Eine solche Matrix kann beispielsweise wie folgt aussehen.

Internes Kontrollsystem und Risikomanagement

Internes Kontrollsystem und Risikomanagement

Im Kontext der beschriebenen Fokussierung auf Nachhaltigkeit sollen auch das interne Kontrollsystem (IKS) und Risikomanagementsystem (RMS) nach der neu eingeführten Empfehlung A.3 nachhaltigkeitsbezogene Ziele berücksichtigen sowie Vorkehrungen zur Erfassung und Verarbeitung entsprechender Daten beinhalten.

Die wesentlichen Merkmale des IKS und des RMS sind im Hinblick auf den Rechnungslegungsprozess im Lagebericht zu beschreiben (§ 289 Abs. 4 HGB).

Die neu eingefügte Empfehlung A.5 verlangt darüber hinaus auch eine Beschreibung der wesentlichen Merkmale des gesamten IKS und RMS, ohne dies auf den Rechnungslegungsprozess zu beschränken.

Zusätzlich soll zur Angemessenheit und Wirksamkeit der Systeme Stellung genommen werden. Laut Kodexbegründung ist dazu anzugeben, worin die interne Überwachung oder ggf. externe Prüfung der Systeme bestanden hat. Beides bezieht sich auch auf das Compliance Management System, das nach dem Verständnis des Kodex integraler Bestandteil des IKS ist.

Eine externe Prüfung kann nach den Prüfungsstandards IDW PS 980, 981 und 982 auf freiwilliger Basis beauftragt werden. Dies kann sich insbesondere bei wesentlichen Änderungen empfehlen.

Die vom Kodex geforderten zusätzlichen Angaben unterliegen aber nicht der Prüfungspflicht und können als sogenannte lageberichtsfremde Angaben von der inhaltlichen Prüfung durch den Abschlussprüfer ausgenommen werden, soweit diese eindeutig von den Pflichtangaben abgegrenzt und als ungeprüft gekennzeichnet werden.

Prüfungsausschuss

In der Erklärung zur Unternehmensführung sollen nunmehr diejenigen Mitglieder des Prüfungsausschusses, die Sachverstand auf den Gebieten der Rechnungslegung und Abschlussprüfung haben, genannt und nähere Angaben zu ihrem Sachverstand gemacht werden.

Da der Kodex auch Kenntnisse und Erfahrungen in Hinblick auf die Anwendung von IKS und RMS verlangt, sollten auch dazu Angaben gemacht werden.

Neu ist weiterhin, dass zu den geforderten besonderen Kenntnissen und Erfahrungen im Rahmen der Rechnungslegung und Abschlussprüfung nun auch solche zur Nachhaltigkeitsberichterstattung gehören.

Sonstige Änderungen Aufsichtsratssitzungen

Die Anregung, nach der die Teilnahme an Sitzungen des Aufsichtsrats über Telefon oder Videokonferenzen nicht die Regel sein sollte, wurde gestrichen (D.8 DCGK 2020).

Im Bericht des Aufsichtsrats soll gemäß Empfehlung D.7 nunmehr angegeben werden, wie viele Sitzungen des Aufsichtsrats und seiner Ausschüsse in Präsenz und wie viele als Video- oder Telefonkonferenzen durchgeführt wurden und an wie vielen Sitzungen des Aufsichtsrats und der Ausschüsse die einzelnen Mitglieder jeweils teilgenommen haben.

Ausreichend sind dabei aggregierte Zahlen, sowohl für die Teilnahme der einzelnen Aufsichtsrats- und Ausschussmitglieder als auch für die gewählten Sitzungsformate. Eine Aufschlüsselung nach einzelnen Sitzungen ist nicht notwendig.

Kommunikation

Die neu eingeführte Empfehlung D.10 gibt Leitlinien zur Kommunikation des Prüfungsausschusses mit dem Abschlussprüfer. Der Prüfungsausschuss soll mit dem Abschlussprüfer die Einschätzung des Prüfungsrisikos, die Prüfungsstrategie und Prüfungsplanung sowie die Prüfungsergebnisse diskutieren. Der Vorsitzende des Prüfungsausschusses soll sich regelmäßig mit dem Abschlussprüfer über den Fortgang der Prüfung austauschen und dem Ausschuss hierüber berichten. Der Prüfungsausschuss soll regelmäßig mit dem Abschlussprüfer auch ohne Vorstand beraten.

Übersicht zu den Folgen für die Berichterstattung

Zusammengefasst besteht für die Berichterstattung durch die Änderung des Kodex folgender Anpassungsbedarf:

- Erklärung zur Unternehmensführung: Das Kompetenzprofil für den Aufsichtsrat soll nunmehr auch Expertise hinsichtlich Nachhaltigkeitsfragen umfassen und in Form einer Qualifikationsmatrix veröffentlicht werden (C.1). Die Erklärung zur Unternehmensführung soll nähere Angaben zu den Mitgliedern des Prüfungsausschusses machen, die über den gesetzlich geforderten Sachverstand auf den Gebieten der Rechnungslegung und Abschlussprüfung verfügen (D.3).

- Lagebericht: Die wesentlichen Merkmale des IKS und des RMS sollen beschrieben werden. Darüber hinaus soll zur Angemessenheit und Wirksamkeit dieser Systeme Stellung genommen werden (A.5).

- Bericht des Aufsichtsrats: Im Bericht des Aufsichtsrats soll angegeben werden, wie viele Sitzungen des Aufsichtsrats und seiner Ausschüsse in Präsenz und wie viele als Video- oder Telefonkonferenzen durchgeführt wurden und an wie vielen Sitzungen des Aufsichtsrats und der Ausschüsse die einzelnen Mitglieder jeweils teilgenommen haben (D.7).

Autor/Autorin

Dr. Sebastian Schwalme

Dr. Sebastian Schwalme ist Partner am Berliner Standort von Morrison Foerster. Er ist spezialisiert auf Gesellschaftsrecht und Kapitalmarktrecht, Corporate Governance, Compliance, Mergers & Acquisitions sowie strategische Beratung.