Bildnachweis: Mensch und Maschine Software SE .

Mensch und Maschine hat 2026 mit dem profitabelsten Quartal der Firmengeschichte begonnen. Dennoch notiert die Aktie deutlich unter ihrem 52-Wochen-Hoch. Die Börse könnte unterschätzen, wie stark der wachsende Anteil eigener Software und die Kostendisziplin den freien Cashflow steigern können. Von Florian Hainzl

Dieser Beitrag erscheint auch in GoingPublic 2/26!

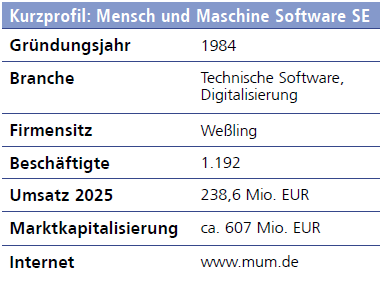

Mensch und Maschine Software (MuM) entwickelt technische Software für Konstruktion, Fertigung und Bauplanung. Das Digitalisierungsgeschäft vertreibt unter anderem Autodesk-Produkte und bietet kundenspezifische Lösungen sowie Schulungen. Dadurch erreicht MuM mehr als 30.000 Kunden. Die margenstärkere Wertschöpfung entsteht mit eigenen Programmen wie hyperMILL für die industrielle Fertigung, SOFiSTiK für den Ingenieurbau oder MapEdit für digitale Infrastrukturmodelle. 2025 entfielen auf das Softwaresegment nur 48 % des Umsatzes, aber 66 % des EBIT. Die Rohmarge lag bei rund 90 %, die EBIT-Marge bei 28,3 %.

Erstes Quartal bestätigt operativen Hebel

Nach der Autodesk-Umstellung sind Rohertrag und EBIT aussagekräftiger als der Umsatz. Beide erreichten 2025 Rekordwerte. Auch das erste Quartal 2026 bestätigt den Trend: Der Rohertrag stieg um 4,3 %, das EBIT überproportional um 13,7 % auf 18,3 Mio. EUR.

Wachstumstreiber war das Softwaresegment: Sein Rohertrag stieg um 6,5%, das EBIT sogar um 15,2 % auf 13 Mio. EUR. Im Digitalisierungsgeschäft nahm der Rohertrag nur um 1,2 % zu. Dank geringerer Kosten erhöhte sich das Segment-EBIT dennoch um 10,3 %. Gleichzeitig blieb die Zahl der Vollzeitstellen konzernweit nahezu unverändert. Genau darin zeigt sich der operative Hebel: Der Ertrag wächst schneller als die Kostenbasis.

Wie die Verdopplung gelingen soll

Das Management strebt bis 2030 eine Verdopplung des Ergebnisses an. Steigt der Rohertrag ausgehend von 181,9 Mio. EUR jährlich um durchschnittlich 8 %, erreicht er 2030 rund 267 Mio. EUR. Wachsen Kosten und Abschreibungen nur mit zwei Dritteln dieser Rate, könnte sich das EBIT von 49 Mio. auf etwa 95 Mio. EUR nahezu verdoppeln.

Das erste Vierteljahr bestätigt bislang vor allem die Kostenseite dieser Rechnung. Das Rohertragswachstum von 4,3 % liegt noch unter dem langfristig benötigten Niveau. MuM muss daher nicht nur effizienter werden, sondern auch das Wachstum der eigenen Software beschleunigen.

KI kann hierzu beitragen. MuM setzt sie bei Dokumentation, automatischen Softwaretests und einfacheren Programmierarbeiten ein. Das steigert die Produktivität kleiner Entwicklungsteams. Gleichzeitig könnte KI neuen Wettbewerbern den Markteintritt erleichtern. Technisches Fachwissen, Haftungsanforderungen und die tiefe Integration der Software in Produktionsund Planungsprozesse schaffen jedoch vergleichsweise hohe Eintrittsbarrieren.

Infrastruktur als zusätzlicher Treiber

Rund 35 % des Rohertrags stammen aus Architektur und Bauwesen, weitere 10 % aus hybriden Anwendungen für Industrie und Infrastruktur. Ein konkretes Beispiel liefert der Q1-Bericht: Mit der MuM-Software eXs vereinheitlicht die Wasserstraßenund Schifffahrtsverwaltung bundesweit die Planung von Schleusensteuerungen.

Das Infrastruktursondervermögen könnte daher zusätzliche Nachfrage nach BIM-, Brücken-, Tunnel- und Netzplanungssoftware auslösen. Wegen langwieriger Ausschreibungen dürfte der Ergebnisbeitrag allerdings erst schrittweise sichtbar werden.

Bewertung

Der freie Cashflow fiel 2025 wegen eines Working-Capital-Abflusses von 31,6 Mio. EUR auf rund 6 Mio. EUR. Im ersten Quartal 2026 normalisierte sich die Entwicklung: Der operative Cashflow stieg um 19 % auf 19,1 Mio. EUR. Nach Investitionen von 2,7 Mio. EUR verblieben rund 16,4 Mio. EUR. Dieser saisonal starke Quartalswert darf nicht einfach hochgerechnet werden, stützt aber die Annahme eines normalisierten jährlichen FCF von 32 Mio. bis 38 Mio. EUR. Bezogen auf einen Unternehmenswert von rund 620 Mio. bis 640 Mio. EUR ergibt sich eine FCF-Yield von etwa 5 % bis 6 %. Zehnjährige Bundesanleihen rentieren mit rund 3 %. Für ein kapitalarmes Softwareunternehmen mit Wachstumspotenzial erscheint dieser Aufschlag attraktiv.

Fazit

Der steigende Anteil eigener Software bildet den Kern der Investmentthese. Das erste Quartal zeigt, dass Kostendisziplin und Produktmix bereits zu

überproportionalem Ergebnis- und Cashflow-Wachstum führen. Infrastruktur und KI sind zusätzliche Treiber, nicht die Voraussetzung für den Erfolg.

„Aus 8 % Rohertragswachstum konnten wir rund 20 % Ertragswachstum herausholen“Interview mit Adi Drotleff, Gründer und Verwaltungsratsvorsitzender, und Markus Pech, CFO und geschäftsführender Direktor, Mensch und Maschine SE GoingPublic: Welche Rolle spielt Cross- Selling von Autodesk-Kunden für Ihre eigene Softwaresparte? Drotleff: Das Softwaresegment wird zu 70 % von unseren CAM-Lösungen gespeist, die durch unseren selbstentwickelten CADKern hyperCAD S unabhängig von Autodesk sind. Die übrigen 30 % basieren auf Autodesk-Standards wie AutoCAD oder Revit. Allerdings ist es auch hier nicht so, dass wir von Cross-Selling profitieren, sondern Autodesk profitiert davon, dass wir z.B. mit der SOFiSTiK-Software deren Basis-CAD-Lösungen im High-End-Brücken-, Tunnel- und Hochbau salonfähig machen. Welche strategische Bedeutung hat Autodesk künftig noch für MuM? Gibt es Bemühungen von Autodesk, mehr Kunden selbst zu betreuen? Drotleff: Vertrieb und Betreuung unserer gut 16.000 Kunden mit Autodesk-Bezug liegt dagegen auch nach dem weitgehenden Wechsel von Wiederverkauf auf Provision voll in unserer Hand. Autodesk betreut lediglich rund 450 Großkunden weltweit direkt. Selbst dort sind wir dabei: So erfolgt z.B. die BIM-Ausbildung für die Deutsche Bahn seit vielen Jahren durch MuM mittels unserer Ausbildungslinie BIMready. Wie soll die Ergebnisverdopplung bis 2030 ohne große Zukäufe gelingen? Pech: Diese Prognose basiert weitgehend auf organischem Wachstum. Kleine Akquisitionen, etwa der Nachkauf von Minderheitsanteilen oder die Übernahme von Kundenstämmen im Zuge der Konsolidierung im Autodesk-Partnernetzwerk, nehmen wir wie bisher gerne mit. Wir werden aber auch künftig keine Softwarefirmen zu Mondbewertungen mit dem 15-fachen Umsatz übernehmen wie manche Mitbewerber. Das haben wir gar nicht nötig. Sehen Sie bereits konkrete zusätzliche Nachfrage durch das Infrastruktursondervermögen der Bundesregierung? Pech: Auf jeden Fall – nicht nur in der Infrastruktur, sondern auch durch steigende Verteidigungsausgaben, die uns vor allem bei CAM zugutekommen. Das zeigt der Q1-Rohertrag im Softwaresegment: Er wuchs um 6,5 %, nach relativ mageren 3,7 % im Gesamtjahr 2025. Wo liegt trotz KI der Wettbewerbsvorteil von MuM? Drotleff: 90 % unserer Entwickler sind Spezialisten in den Fachgebieten der Kunden. Einfache Programmieraufgaben erledigen wir schon seit Jahren per KI-Methodik. Unsere Entwicklungsleiter gehen von 20 % bis 30 % Produktivitätszuwachs durch KI-Einsatz aus. Das entspricht etwa 100 bis 150 eingesparten Neueinstellungen in den vergangenen zehn Jahren. So konnten wir aus 8 % Rohertragswachstum pro Jahr rund 20 % Ertragswachstum herausholen, weil die Mitarbeiterzahl nur um gut 3 % jährlich stieg. Die MuM-Aktie hat in den letzten fünf Jahren deutlich an Wert verloren. Was unterschätzt die Börse an MuM? Drotleff: Die MuM-Aktie war von 2014 bis 2020 rund doppelt so stark gestiegen wie unsere Ergebnisse und hatte eine kleine Privatblase aufgebaut, die in den vergangenen fünf bis sechs Jahren konsolidiert wurde. Mittlerweile liegt die Dividendenrendite weit über 5 %, was MuM und ich selbst zu massiven Rückkäufen genutzt haben. Zugleich sind die Märkte wegen geopolitischer Risiken und hoher Techbewertungen nervös. Wir ziehen uns deshalb auf den alten Grundsatz „we do fundamentals“ zurück und machen weiter unsere Hausaufgaben. Sehr geehrter Herr Drotleff, sehr geehrter Herr Pech, vielen Dank für die interessanten Einschätzungen. Das Interview führte Florian Hainzl. |

Zu den Interviewpartnern

Autor/Autorin

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und als Business-Intelligence-Entwickler bei einem mittelständischen Messtechnikhersteller tätig. Er gehört zum Team der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und schreibt dort seit 2019 als freier Finanzjournalist. Darüber hinaus veröffentlicht er Analysen und Fachbeiträge mit den Schwerpunkten Kapitalmarkt, Technologie und Datenanalyse.