Bildnachweis: GoingPublic.

Die neu an der Börse gelistete Gabler Group (ISIN: DE000A421RZ9) erweitert das Angebot an Werten aus dem Rüstungssektor. Der Mittelständler legt seinen Fokus auf U-Boot-Ausrüstung sowie auf Systeme für Unterwasserkommunikation und Energieversorgung.

Von Christian Euler

Dieser Beitrag ist auch in GoingPublic 01/26 erschienen!

Das aktuelle Marktumfeld für Verteidigungswerte ist von einer spürbaren Dynamik geprägt, die sich nicht zuletzt in erfolgreichen Börsengängen manifestiert. Ein prägnantes Beispiel hierfür liefert die Gabler Group, die mit ihrem am 9. März erfolgten IPO große Aufmerksamkeit auf sich zog. Während sich der Gesamtmarkt angesichts des Irankriegs schwach präsentierte, stieg die Aktie ausgehend von einem Ausgabepreis von

Das aktuelle Marktumfeld für Verteidigungswerte ist von einer spürbaren Dynamik geprägt, die sich nicht zuletzt in erfolgreichen Börsengängen manifestiert. Ein prägnantes Beispiel hierfür liefert die Gabler Group, die mit ihrem am 9. März erfolgten IPO große Aufmerksamkeit auf sich zog. Während sich der Gesamtmarkt angesichts des Irankriegs schwach präsentierte, stieg die Aktie ausgehend von einem Ausgabepreis von44 EUR zum Börsenstart im Börsensegment Scale auf bis zu 49,50 EUR. Das Angebot umfasste sowohl neue als auch bestehende Aktien. Der Gabler Group sind aus der Kapitalerhöhung im Rahmen des Börsengangs, auf Basis des endgültigen Ausgabepreises von 44 EUR je Aktie und der Platzierung von 1,05 Mio. neuen Aktien, Bruttoerlöse von rund 46 Mio. EUR zugeflossen.

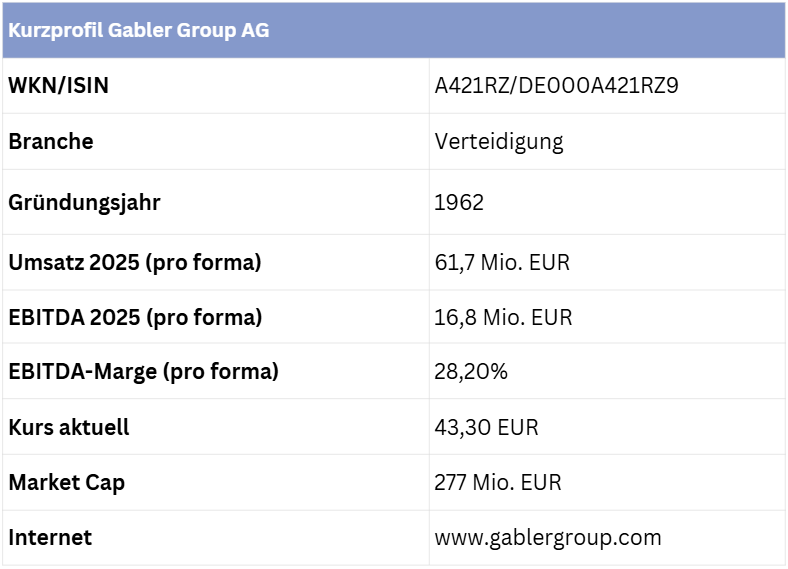

Das 1962 in Lübeck gegründete Unternehmen ist hierzulande das siebte börsennotierte Unternehmen aus der Rüstungsbranche, neben Rheinmetall, HENSOLDT, RENK, Airbus, KNDS und thyssenkrupp Marine Systems. Im Geschäftsjahr 2025 erwirtschaftete die Gabler Group 68,7 % ihres Umsatzes mit Ausfahrsystemen für U-Boote – dazu zählen unter anderem Antennen, Periskope, Schnorchel und Radarsysteme, die beim Auftauchen aus dem Turm des U-Boots ausgefahren werden.

Hohe Margen und klare Wachstumsziele

Für dieses Kerngeschäft rechnet das Management mit einem jährlichen Wachstum von 5 % bis 10 %. Energiespeichersysteme steuern knapp 20 % zu den Erlösen bei, während Systeme zur Unterwasserdatenerfassung und -übertragung auf rund 11 % kommen. In diesen beiden Bereichen erwartet Gabler ein deutlich dynamischeres Wachstum von 20 % bis 30 % pro Jahr.

Für dieses Kerngeschäft rechnet das Management mit einem jährlichen Wachstum von 5 % bis 10 %. Energiespeichersysteme steuern knapp 20 % zu den Erlösen bei, während Systeme zur Unterwasserdatenerfassung und -übertragung auf rund 11 % kommen. In diesen beiden Bereichen erwartet Gabler ein deutlich dynamischeres Wachstum von 20 % bis 30 % pro Jahr.

Etwa drei Viertel des Geschäfts entfallen auf den militärischen Bereich. Die Sparte für Kunststoffverpackungen wurde veräußert, während im Energiesektor ein Zukauf erfolgte. Um die Vergleichbarkeit der Kennzahlen zu gewährleisten, werden diese pro forma berechnet, als wäre

das zugekaufte Geschäft bereits länger Bestandteil des Unternehmens gewesen. 2025 erzielte der U-Boot-Ausrüster einen Pro-forma-Umsatz von 61,7 Mio. EUR sowie einen Pro-forma-Betriebsgewinn (EBITDA) von 16,8 Mio. EUR. Daraus resultiert eine bereinigte EBITDA-Marge von 28,2 %. Der Auftragsbestand zum Jahresende 2025 belief sich auf 359 Mio. EUR. Mittelfristig peilt Gabler einen jährlichen Umsatz von 100 Mio. EUR an.

Start in die nächste Entwicklungsstufe

„Wir sehen ein außergewöhnlich attraktives Marktumfeld für missionskritische Unterwassertechnologien“, zeigt sich Vorstandschef David Schirm zuversichtlich. „Steigende Verteidigungsausgaben, der Schutz kritischer maritimer Infrastruktur und die zunehmende Bedeutung autonomer Unterwassersysteme treiben die strukturelle Nachfrage nachhaltig.“ Für Schirm markiert das IPO den Start einer neuen Ära. Das Scale-Segment versteht er dabei nur als Zwischenstation. Im Gespräch mit GoingPublic betonte er die Ambition, mittel- bis langfristig in den Prime Standard zu wechseln.

Die Mittel aus der Kapitalerhöhung sollen vorrangig zur Stärkung der Bilanz, zur Beschleunigung des organischen Wachstums sowie für gezielte kleinere Akquisitionen verwendet werden. Die aktuelle Marktkapitalisierung liegt bei rund 278 Mio. EUR. Ergänzend planen die Lübecker Investitionen in den Ausbau ihrer Vertriebsstrukturen sowie in zusätzliche Produktionskapazitäten. Zudem sollen Forschung und Entwicklung gestärkt werden, um die technologische Führungsposition in den wachsenden Märkten für Unterwassertechnologien, maritime Sicherheit und autonome Unterwassersysteme weiter auszubauen.

Fazit

Mit einem impliziten Bewertungsniveau von rund dem 17-fachen EBITDA lässt sich die hochprofitable Gabler Group am oberen Ende vergleichbarer Industrie- und Defencetech-Peers wie Rheinmetall oder HENSOLDT einordnen. Diese ambitionierte Bewertung reflektiert die strategische Positionierung: hohe Margen, technologisch anspruchsvolle Nischenkompetenz und struktureller Rückenwind durch steigende Verteidigungsausgaben. Attraktiv für Anleger sind vor allem das dynamische Wachstum, die überdurchschnittlichen Margen sowie die hohen Markteintrittsbarrieren in diesem technologisch spezialisierten Segment. Gleichzeitig schränken der vergleichsweise hohe Anteil unverbindlicher Bestellungen (Soft Order Backlog) von 268 Mio. EUR und die starke Abhängigkeit vom U-Boot-Geschäft den Spielraum für eine deutlich höhere Bewertungsprämie ein.

Autor/Autorin

Christian Euler

Christian Euler gehört zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und ist regelmäßig Autor von Beiträgen und Aktienanalysen. Als Redakteur beschäftigt er sich schon seit über 20 Jahren mit Wirtschaft und Finanzen.