Bildnachweis: Palfinger .

Von der zyklischen Abhängigkeit zur technologischen Diversifikation: Die Palfinger AG hat auch im ersten Quartal 2026 unter Beweis gestellt, dass ihre „Strategy 2030+“ Früchte trägt. Mit einer verbesserten Bilanzstruktur, der Rückkehr in den ATX und zukunftsweisenden Kooperationen in der Robotik positioniert sich der Weltmarktführer für Hebelösungen als resilienter Technologiewert. Von Florian Hainzl

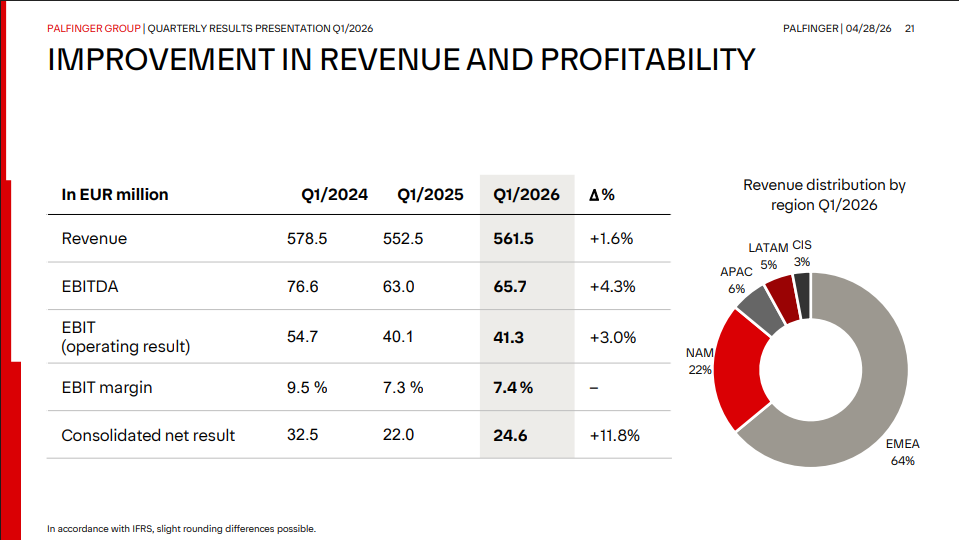

Im ersten Quartal 2026 stieg der Konzernumsatz der Palfinger AG im Vergleich zum Vorjahresquartal (Q1/2025) um 1,6 % auf 561,5 Mio. EUR an. Der Auftragsbestand belief sich zum Stichtag auf rund 1 Mrd. EUR, was einer theoretischen Produktionsreichweite von etwa 5 Monaten entspricht. In einem Umfeld, das von inflationsbedingtem Kostendruck und handelspolitischen Hürden in den USA geprägt ist, stieg die EBIT-Marge marginal von 7,3 % auf 7,4 %. Die Marge litt auch unter notwendigen Investitionen in digitale Services.

Diese Zahlen reflektieren die bewusste Entscheidung des Managements, sich in einem schwachen nordamerikanischen Markt nicht auf einen ruinösen Preiswettbewerb einzulassen, sondern die Profitabilität durch selektive Auftragsannahme zu schützen. Das Konzernergebnis stieg prozentual deutlich stärker als das operative Ergebnis und legte um 11,8 % auf 24,6 Mio. EUR zu. Dieser Anstieg resultiert wesentlich aus der Reduktion der Nettoverschuldung im Jahresverlauf 2025, wodurch der Zinsaufwand des Konzerns gesenkt werden konnte.

Segmententwicklung: Unterschiedliche Marktdynamiken

Das Geschäftsmodell von Palfinger zeichnet sich durch eine hohe Branchenvielfalt aus. Das Unternehmen zählt neun Branchen, die jeweils einen Umsatzanteil zwischen sieben und 18% erzielen. Der Anteil des Servicegeschäfts lag im jüngsten Quartal bei 17,4 %, nachdem er im Vorjahr noch bei 19,6 % gelegen hatte. Das Unternehmen verfolgt jedoch einen klaren Plan, wie es hier wieder aufholen kann. Bis 2030 soll der Anteil des margenstarken und besser planbaren Servicegeschäfts sogar auf ca. 23,3 % steigen.

Das Marinegeschäft hat sich zudem zu einem echten Hidden Champion innerhalb der Gruppe entwickelt. Dank der Technologieführerschaft im Bereich der Offshore-Windenergie, symbolisiert durch Großprojekte wie „Formosa 4“ in Taiwan, konnte die Sparte sowohl beim Umsatz als auch bei der Profitabilität überzeugen. Palfinger liefert hierfür hochspezialisierte, vollelektrische Krane, die sich durch ihre Langlebigkeit („Lifetime Excellence“) auszeichnen.

Regionale Dynamiken und protektionistische Hürden

Im ersten Quartal trug die EMEA-Region 64% zum Palfinger-Konzernumsatz bei. Während Nordeuropa und der Mittelmeerraum stark liefen, schwächelte der wichtige deutsche Markt aufgrund eines massiven Investitionsstaus deutlich. Das Management schätzt, dass die Nachfrage in Deutschland derzeit etwa 20% unter dem historischen Durchschnitt liegt. Hier wird erst ab Ende 2026 durch staatliche Infrastrukturprogramme eine Belebung erwartet.

Die guten Zahlen in Europa kompensierten die schwachen Zahlen in Nordamerika (22% Umsatzanteil, im Vorjahr noch 26%). Palfinger reagiert auf die Unsicherheit der Kunden und den Protektionismus der Regierung mit einer konsequenten „Local-for-Local“-Strategie. Durch den Ausbau lokaler Fertigung und eines hochmodernen, automatisierten Ersatzteilzentrums mit AutoStore-System werden Zölle umgangen und Lieferzeiten verkürzt.

In der Region APAC fungiert Indien als dynamischer Wachstumsmotor und Ziel massiver Investitionen, während China aufgrund des Immobilienmarkts schwächelt. Parallel dazu sichert sich

Palfinger in Lateinamerika durch eine geschickte regionale Diversifizierung ein leichtes Wachstum. Den Unternehmen gelingt es vor allem in Mexiko und Argentinien zu wachsen. Damit gleicht es die Nachfragerückgänge im wichtigen brasilianischen Markt erfolgreich aus.

Bilanz-Stärke: Schuldenabbau und ATX-Comeback

Das Jahr 2025 markierte einen Wendepunkt in der Finanzstruktur von Palfinger. Durch den Verkauf von 7,5% eigener Aktien und eine starke Cash-Generierung sank die Nettofinanzverschuldung um 150 Mio. EUR auf 491,5 Mio. EUR (Stand 31.03.2026). Der Verschuldungsgrad (Gearing) fiel drastisch von 79,4 % auf 51,8 %. Damit liegt Palfinger nun in einem Bereich, der dem Unternehmen auch in Zeiten höherer Zinsen maximale finanzielle Flexibilität ermöglicht. Das Verhältnis von Nettoverschuldung zu EBITDA verbesserte sich auf einen gesunden Wert von 1,8.

Aufgrund der positiven Kursentwicklung und als positiver Nebeneffekt der Maßnahme ist die Aktie der Palfinger AG seit dem 23. März 2026 wieder im österreichischen Leitindex ATX vertreten. Durch den erhöhten Streubesitz und die verbesserte Handelsliquidität erfüllt sie die entsprechenden Kriterien.

CFO Felix Strohbichler äußerte sich dazu gegenüber Going Public, „Die Rückkehr in den ATX ist mehr als nur eine technische Notierung. Sie ist die Bestätigung des Marktes für unsere Transformation vom Kranbauer zum integrierten Technologiekonzern.“ Index-orientierte Fonds und ETFs müssen die Palfinger-Aktie nun in ihre Portfolios aufnehmen. Das führt zu noch höherer Liquidität und stabileren Kursen. Außerdem wird das Unternehmen wieder stärker von internationalen Analysten wahrgenommen, was die Preisbildung effizienter macht.

Innovation 2030+: Von Hebelösungen zur XXL-Robotik

Palfinger transformiert sich zunehmend vom Maschinenbauer zum Anbieter digitaler Fertigungslösungen. Ein Leuchtturmprojekt ist die Partnerschaft mit dem US-Pionier ICON. Im Projekt „Titan“ entwickelt Palfinger hochpräzise XXL-Robotik, die 3D-Druckköpfe millimetergenau bewegt, um Gebäudestrukturen von bis zu 8,2 Metern Höhe vollautomatisiert zu drucken.

Diese Technologie adressiert globale Megatrends wie den Fachkräftemangel und den Bedarf an bezahlbarem Wohnraum bei gleichzeitig reduziertem Materialabfall. Ergänzt wird diese Innovationskraft durch die konsequente Elektrifizierung des Portfolios. Emissionsfreie Hybrid- und Batterielösungen bedienen die steigende Nachfrage im urbanen Sektor und sind ein zentraler Baustein, um Palfinger bis 2030 als technologischen Vorreiter zu festigen.

Die Technologieführerschaft bei Kränen und Hebetechnik bildet die Grundlage dafür, dass Palfinger seine finanziellen Ziele fest im Blick behalten kann. Bis 2030 strebt das Unternehmen einen organischen Umsatzsprung auf über 3 Mrd. EUR an. Dieses Wachstum soll durch eine EBIT-Marge von 12% und eine Kapitalrendite auf das eingesetzte Kapital (ROCE) von 15% flankiert werden.

Bewertung

Nach einem Kursanstieg von 74,5% im Jahr 2025 setzt die Aktie ihren Weg 2026 mit einem Plus von knapp 7,5% fort und notiert aktuell bei 34,80 Euro. Zwar war der Kurs in der Vergangenheit aufgrund der Konjunkturabhängigkeit (Bau, Logistik) und externer Schocks volatil, doch die „Strategy 2030+“ sorgt nun für eine stabilere fundamentale Bewertung.

Die Marktkapitalisierung von Palfinger beträgt derzeit 1,34 Mrd. EUR. Zusammen mit der Nettoverschuldung ergibt sich ein Unternehmenswert von 1,8 Mrd. Euro. Nach dem Rekord-Free Cashflow von 181 Mio. EUR in 2025 rechnet das Unternehmen auch für 2026 wieder mit einem Wert von mindestens 100 Mio. EUR. So ergibt sich eine Free Cashflow-Rendite von ca. 5,5% (100/1800).

Fazit

Zwar ist die Bewertung nicht mehr so attraktiv wie bei unserer letzten Betrachtung, angesichts der zunehmenden Gewinnstabilität und einer risikofreien Rendite von 3% für deutsche Staatsanleihen erscheint der Risikozuschlag bei Palfinger immer noch angemessen. Für die Aktienkursentwicklung wird es von zentraler Bedeutung sein, dass Palfinger in den nächsten Jahren bei der Umsetzung der „Strategy 2030+“ Fortschritte macht und wieder organisch wächst. Kurzfristig ist das Unternehmen zudem von einer Erholung in Deutschland und einem Aufschwung in den USA im zweiten Quartal 2026 abhängig, um die Finanzziele bis 2027 zu erreichen.

Wer ist Palfinger

Die Palfinger AG ist ein international führender Hersteller hydraulischer Hebe- und Handlingsysteme. Neben dem Kernprodukt, dem LKW-Knickarmkran, ist das Unternehmen Marktführer bei Forstkranen, Mitnahmestaplern und Ladebordwänden. Das Portfolio reicht von High-Tech-Eisenbahnsystemen bis hin zu umfassenden Service-Verträgen und digitalen Schulungen, womit Palfinger die gesamte Transportkette effizient abdeckt.

Autor/Autorin

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und als Business-Intelligence-Entwickler bei einem mittelständischen Messtechnikhersteller tätig. Er gehört zum Team der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und schreibt dort seit 2019 als freier Finanzjournalist. Darüber hinaus veröffentlicht er Analysen und Fachbeiträge mit den Schwerpunkten Kapitalmarkt, Technologie und Datenanalyse.