, bell-ringing ceremonies, and newly listed companies to reflect the trend of increased IPO activity and investor interest in newly public c")

Bildnachweis: Tangtong – stock.adobe.com.

Der Gang an die Börse verändert ein Unternehmen tiefgreifend – weit über die Kapitalstruktur hinaus. Aus CFO‑Perspektive ist IPO Readiness daher kein isoliertes Projekt, sondern ein unternehmensweiter Transformationsprozess: Strategie, Finanzarchitektur, Governance, Reporting und Kommunikation werden systematisch auf Kapitalmarktfähigkeit ausgerichtet. Von Ulrich Sommer und Alana Brauer

IPO Readiness aus Sicht des CFO

Unternehmen gehen aus klar definierten strategischen Motiven an den Kapitalmarkt, wie beispielsweise zur Optimierung der Kapitalstruktur. Ein Initial Public Offering (IPO) verändert aber weit mehr als nur die Kapitalstruktur, denn er zieht auch tiefgreifende Anpassungen zentraler Unternehmensprozesse und -strukturen nach sich.

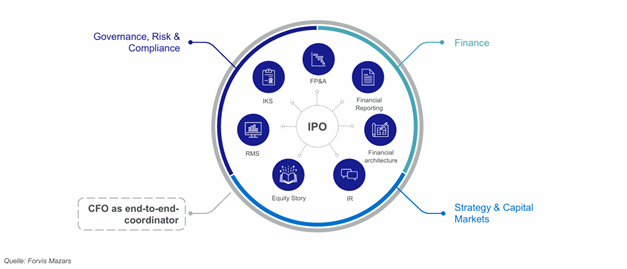

Aus CFO‑Perspektive ist ein IPO daher kein isoliertes Projekt, sondern ein unternehmensweiter Transformationsprozess, der Strategie, Governance, Finanzarchitektur und Kapitalmarktkommunikation neu definiert. Dabei nimmt der CFO eine entscheidende Rolle im Prozess ein und fungiert als zentraler Koordinator.

An diesem Punkt knüpft auch das CFO‑Playbook an: Als praxisorientierter Ansatz entwickelt es einen strukturierten, phasenbasierten Steuerungsrahmen, der die CFO‑Rolle konkretisiert und den IPO als nachhaltigen Werttreiber verankert.

IPO Readiness als strukturiertes CFO‑Playbook

Phase I – Strategische Vorbereitung: Das Fundament für den Kapitalmarkt

Aufbauend auf der Koordinator-Rolle knüpft das CFO‑Playbook in Phase I dort an, wo der Börsengang seinen tatsächlichen Wertbeitrag entfaltet. In der frühen strategischen Weichenstellung.

Der CFO muss den IPO frühzeitig in Unternehmens‑ und Finanzstrategie verankern und ein kohärentes Zielbild für Wachstum, Profitabilität, Kapitalstruktur und Positionierung definieren. Dabei trifft er zentrale strukturelle Entscheidungen, wie beispielsweise die Wahl des Börsenplatzes, das Segment, die Transaktionsform (klassischer IPO vs. Special Purpose Acquisition Company (SPAC)) und das Timing selbst. Im selben Zug muss eine stringente Equity Story, die Geschäftsmodell, Wachstumsperspektiven und Investment‑These klar und nachvollziehbar verbindet, entwickelt werden.

Phase I legt damit das Fundament für Glaubwürdigkeit, überzeugende Bewertung und Umsetzungsreife des IPO.

Phase II – Going Public: Umsetzung unter Kapitalmarktbedingungen

In Phase II beginnt die operative Umsetzung des IPO.

Im ersten Schritt schafft ein IPO‑Readiness‑Assessment Klarheit darüber, ob Rechnungslegung, Reporting, Mechanismen und Systeme den kapitalmarktbezogenen Anforderungen entsprechen und wird für die Entwicklung einer IPO-Roadmap herangezogen.

Typische Handlungsfelder sind etwa die notwendige IFRS-Conversion bei einer EU‑Zulassung zum geregelten Markt sowie der Wechsel in eine kapitalmarktfähige Rechtsform wie AG oder SE. In der Regel sind auch die Entwicklung oder Anpassung eines Risikomanagementsystems (RMS) und eines internen Kontrollsystems (IKS) sowie ggf. die Umsetzung der CSRD-Nachhaltigkeitsberichterstattung ergänzend erforderlich. Der CFO verantwortet die Bereitstellung aller benötigten historischen und zukunftsgerichteten Finanzinformationen, die dabei unmittelbar in den Prospekt einfließen. Der Prospekt selbst bildet das zentrale Zulassungsdokument des IPO und bündelt sämtliche Informationen für Investoren und Aufsicht.

Zu diesem Zeitpunkt gilt es auch schon, die Anforderungen des Kapitalmarktalltags zu antizipieren, die mit umfangreichen Pflichten einhergehen. Hierzu zählen die regelmäßige Erstellung von Finanzberichten, die Pflege der Investor Relations (IR), die Ad-hoc-Publizität sowie die Abhaltung von Hauptversammlungen. Diese Anforderungen müssen frühzeitig adressiert werden, damit das Unternehmen direkt nach dem Listing handlungsfähig bleibt.

Phase II setzt damit den Rahmen für die operative Stabilität und regulatorische Verlässlichkeit, die den Erfolg des Börsengangs maßgeblich beeinflusst.

Phase III – Being Public: Nachhaltige Börsenreife sichern

In Phase III gleitet das Unternehmen in den Kapitalmarktalltag.

Entscheidend ist, wie zuvor antizipiert, dass diese Phase bereits vor dem Listing vorbereitet wurde. Prozesse, Rollen und Strukturen müssen bereits aufgesetzt sein, damit das Unternehmen ab Tag 1 voll handlungsfähig ist. Im Fokus stehen robuste Prozesse & Expertise für IFRS-Accounting, Governance sowie Risiko & Compliance. Nur so entsteht die organisatorische Basis für belastbare Kapitalmarktfähigkeit im Alltag.

Zudem ist ein robustes Erwartungsmanagement, das die notwendige Verlässlichkeit für Analysten und Investoren schafft, erforderlich, das unmittelbar zur Wertschöpfung beiträgt.

Phase III bestimmt also nicht nur die Kapitalmarktfähigkeit im Alltag, sondern auch den nachhaltigen Wertbeitrag, der aus den professionelleren Strukturen entsteht.

CFO‑Playbook‑Summary: Die IPO‑Readiness‑Checkliste

Die folgende Checkliste fasst die zentralen Elemente der IPO‑Koordination zusammen und zeigt jene CFO‑Hebel, die Kapitalmarktfähigkeit schaffen und nachhaltig verankern:

- Strategie & Vorbereitung: Equity Story klar & strategisch mit dem Zielbild verknüpft.

- Finanzplanung & Forecasting: FP&A liefert konsistente Forecasts und KPIs, die u.a. die Anforderungen der EU-Prospektregeln erfüllen.

- Financial Reporting: IFRS‑Vorgaben für regulierte Märkte sowie die aufsichts-rechtlichen Transparenz‑ und Folgepflichten, u. Ad‑hoc‑Publizität, erfüllen.

- Governance & Compliance, IKS und RMS: Strukturen, Policies, AktG‑ und FISG‑konformes IKS und RMS und IR‑Grundlagen etabliert.

- Technology & Data: IT‑Systeme gewährleisten Datenqualität sowie Compliance, EU‑Datenschutz und Cybersecurity.

- Taxes: Bilanzierungs‑ und Steuervorschriften verlässlich anwenden.

IPO Readiness ist demnach kein Sprint. Es ist eine konsequent gelebte Führungsagenda, die weit über den eigentlichen Going-Public-Moment hinauswirkt. Unternehmen, die dabei frühzeitig starten, einen strukturierten Readiness-Plan verfolgen und sich mit den richtigen Partnern aufstellen, schaffen nicht nur die Voraussetzungen für ein erfolgreiches Listing, sie legen zugleich den Grundstein für langfristige Wertschöpfung.

Autor/Autorin

Ulrich Sommer

Ulrich Sommer ist Partner bei Forvis Mazars in Stuttgart im Bereich Management Consulting und berät Unternehmen beim Going- und Being Public insb. im Bereich Accounting und Reporting im kapitalmarktorientierten IFRS-Umfeld.

Alana Brauer

Alana Brauer ist Direktorin bei Forvis Mazars in Düsseldorf im Bereich Management Consulting und berät Unternehmen beim Going- und Being Public insb. im Bereich Accounting und Reporting im kapitalmarktorientierten IFRS-Umfeld.