Bildnachweis: Brian Jackson_AdobeStock.

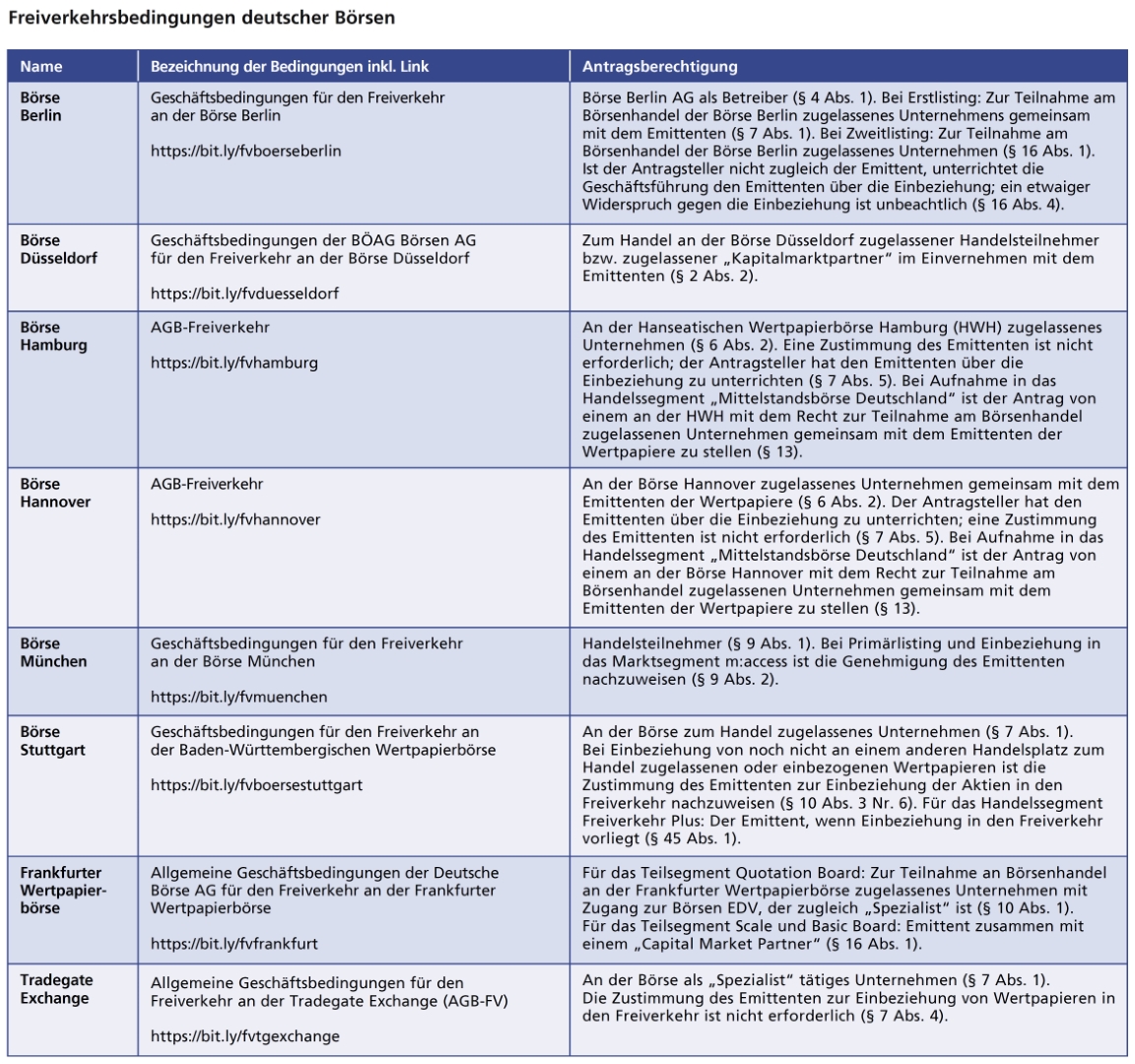

Ein Börsenhandel wider Willen – kann es das überhaupt geben und wie kann es dazu kommen? Die Antwort auf diese Frage liefern die Freiverkehrsregularien der einzelnen Börsen (siehe unten). Dort ist jeweils geregelt, dass die Börse bzw. deren Träger auf Antrag über die Einbeziehung der Aktien eines Emittenten in den Freiverkehr entscheidet. Unterschiedliche Regelungen gibt es hinsichtlich der Antragsberechtigung. Bei manchen Börsen kann der Antrag durch den Emittenten selbst gestellt werden. Meist sind aber vor allem die Börsenteilnehmer, in erster Linie also die Börsenmakler antragsberechtigt. Einer ausdrücklichen Zustimmung des Emittenten bedarf es bei den meisten Börsen nicht. Nur teilweise sehen die Freiverkehrsbedingungen für diese Fälle vor, dass der Antragsteller den Emittenten über die Einbeziehung der Aktien in den Handel unterrichten muss.

Auf Basis der skizzierten Rahmenbedingungen, d.h. auf Basis eines Antrags, der ohne ausdrückliche Mitwirkung des Emittenten gestellt wurde, werden an deutschen Börsen vor allem Aktien zahlreicher ausländischer Emittenten gehandelt. Diese Emittenten wissen häufig gar nicht, dass ihre Aktien in Deutschland gehandelt werden. Andere wissen davon und dulden diesen Handel. Darüber hinaus kann vor allem bei einem Delisting der Fall eintreten, dass die Aktien des Emittenten weiter an Börsen gehandelt werden.

Gründe, die gegen eine „Duldung“ des Aktienhandels sprechen

Man kann sich nun die Frage stellen, weshalb es für einen Emittenten unerwünscht sein könnte, wenn seine Aktien im Freiverkehr an einer deutschen Börse gehandelt werden. Abgesehen von der Überlegung, dass je nach Situation eine für die Öffentlichkeit sichtbare Preisbildung für die Aktien des Emittenten als nachteilig oder als nicht opportun angesehen werden kann, liegt das Risiko für den Emittenten vor allem darin, dass die an ein Listing anknüpfenden Folgepflichten nach der MAR und dem WpHG zur Anwendung kommen könnten. Dies könnte insbesondere dann in Betracht kommen, wenn der Emittent von dem Aktienhandel im Freiverkehr Kenntnis hat und ihn duldet. Risiken winken hier nicht nur im Hinblick auf eine etwa (fort-)bestehende Ad-Hoc-Pflichtigkeit, sondern vor allem auch mit Blick auf das strafbewehrte Verbot der Marktmanipulation mit seinen weiten und teilweise sehr unbestimmten Tatbestandsmerkmalen.

Abhilfemaßnahmen in der Praxis

In der Praxis kann der Emittent den Träger der Börse, an der die Aktien ohne oder gegen den eigenen Willen gehandelt werden, auf die fehlende Zustimmung des Emittenten hinweisen, der Fortsetzung des Handels widersprechen und zur Einstellung des Börsenhandels auffordern. Die gleiche Erklärung kann gegenüber dem Börsenteilnehmer abgegeben werden, der die Einbeziehung der Aktien des Emittenten in den Handel beantragt hatte oder als „Market Maker“ Kurse stellt.

Rechtsanspruch des Emittenten auf Einstellung des Handels?

In vielen Fällen wird der Widerspruch und die Aufforderung zur Einstellung des Handels ausreichen, um eine Beendigung des Handels zu erwirken. Was aber gilt, wenn der Handel fortgesetzt wird? Hat der Emittent einen rechtlich durchsetzbaren Unterlassungsanspruch?

Stand der Rechtsprechung

Soweit ersichtlich hatten sich die Gerichte bisher noch nicht mit der Frage eines Börsenhandels gegen den Willen des Emittenten zu befassen. Bekannt geworden ist lediglich ein Fall aus dem Jahr 2012, in dem sich ein (ausländischer) Emittent, dessen Aktien aufgrund des Antrags einer von ihm beauftragten Wertpapierhandelsbank im Freiverkehr gehandelt wurden, gegen die Aussetzung des Handels in seinen Aktien gewandt hatte. Das Verwaltungsgericht Frankfurt a.M. versagte hier einen Anspruch auf Beendigung der Aussetzung mit dem Argument, zwischen dem Emittenten und dem Börsenträger bestünde keine vertragliche Beziehung und eine Verletzung von (Grund-) Rechten liege nicht vor.

Unternehmenspersönlichkeitsrecht

Auf der Suche nach weiteren Anknüpfungspunkten liegt es in Ermangelung ganz spezifischer Gerichtsentscheidungen nahe, die Rechtsprechung der Zivilgerichte und hier insbesondere jener des Bundesgerichtshofs zum sogenannten „Recht am Unternehmen“ bzw. zum „Unternehmenspersönlichkeitsrecht“ in den Blick zu nehmen. Kern dieser Rechtsprechung ist die Anerkennung unternehmensbezogener Positionen, die mittels eines Unterlassungs- und ggf. auch eines Schadensersatzanspruchs Schutz genießen sollen. Reichweite und Grenzen dieses Schutzes sind freilich unbestimmt und bisher nicht abschließend geklärt. In der Gerichtspraxis sind vor allem Fälle relevant geworden, in denen es um Produktkritik oder Boykottaufrufe ging. Diese Urteile sind hier von Bedeutung, obwohl sie zu anderen als dem hier interessierenden Sachverhalt eines Börsenhandels wider Willen des Emittenten ergangen sind. Sie zeigen, wie der Schutzbereich zu ermitteln ist, auf den sich das Unternehmen berufen kann. Methodisch greifen die Gerichte auf eine Interessenabwägung zurück, d.h. es wird das Schutzbedürfnis des Unternehmens gegen das Interesse des „Verletzers“ abgewogen.

Gute Gründe sprechen dafür, dass sich die Fälle des unerwünschten Börsenhandels über das „Recht am Unternehmen“ bzw. das „Unternehmenspersönlichkeitsrecht“ lösen lassen. Unternehmen verdienen Schutz, wenn Dritte ohne Zustimmung des Unternehmens einen Aktienhandel befördern und das Unternehmen dadurch unerwünschten Rechtsrisiken ausgesetzt wird. Das Argument, es liege ein Eingriff in das „Recht am Unternehmen“ bzw. das „Unternehmenspersönlichkeitsrecht“ vor, wenn gegen den ausdrücklich erklärten Willen des Emittenten ein Handel der von ihm emittierten Aktien an einer Börse stattfindet, erscheint daher überzeugend und eine Rechtfertigung für diesen Eingriff in der Regel auch nicht denkbar. Insbesondere in dem Fall eines vollständigen Delisting sollte das Interesse des Emittenten an der Unterbindung jeglicher Handlungen überwiegen, die den Anschein einer Fortsetzung der Börsennotiz erwecken oder erwecken könnten.

Fazit

Erlangt ein Emittent Kenntnis von einem unerwünschten Börsenhandel an einer deutschen Börse, kann er sich gegen diesen Handel aussprechen und Unterlassung verlangen. Gute Gründe sprechen dafür, dass dem Emittenten ein Rechtsanspruch auf Unterlassung und ggf. Schadensersatz gegen diejenigen zusteht, die den Handel entgegen seinen Willen organisieren und/oder fortführen.

Autor/Autorin

Dr. Thomas Zwissler

Dr. Thomas Zwissler ist Rechtsanwalt und Partner der ZIRNGIBL Rechtsanwälte Partnerschaft mbB. Er berät bei gesellschafts-, bank- und kapitalmarktrechtlichen Fragen sowie zu allen Fragen der Unternehmensfinanzierung.