Bildnachweis: wutzkoh – stock.adobe.com.

Die deutsche Biotechnologie hat sich 2025 bemerkenswert widerstandsfähig gezeigt. Zwölf Mrd. EUR Umsatz, 1,8 Mrd. EUR Finanzierung und fast 60.000 Beschäftigte sprechen zunächst gegen jede Krisenerzählung. Doch genau diese Robustheit stellen die Autoren des heute veröffentlichten German Biotechnology Report 2026 von EY und BIO Deutschland infrage: Hinter den stabilen Kennzahlen erkennen sie strukturelle Schwächen, die den Standort langfristig Wettbewerbsfähigkeit, Wertschöpfung und technologische Souveränität kosten könnten. Von Urs Moesenfechtel

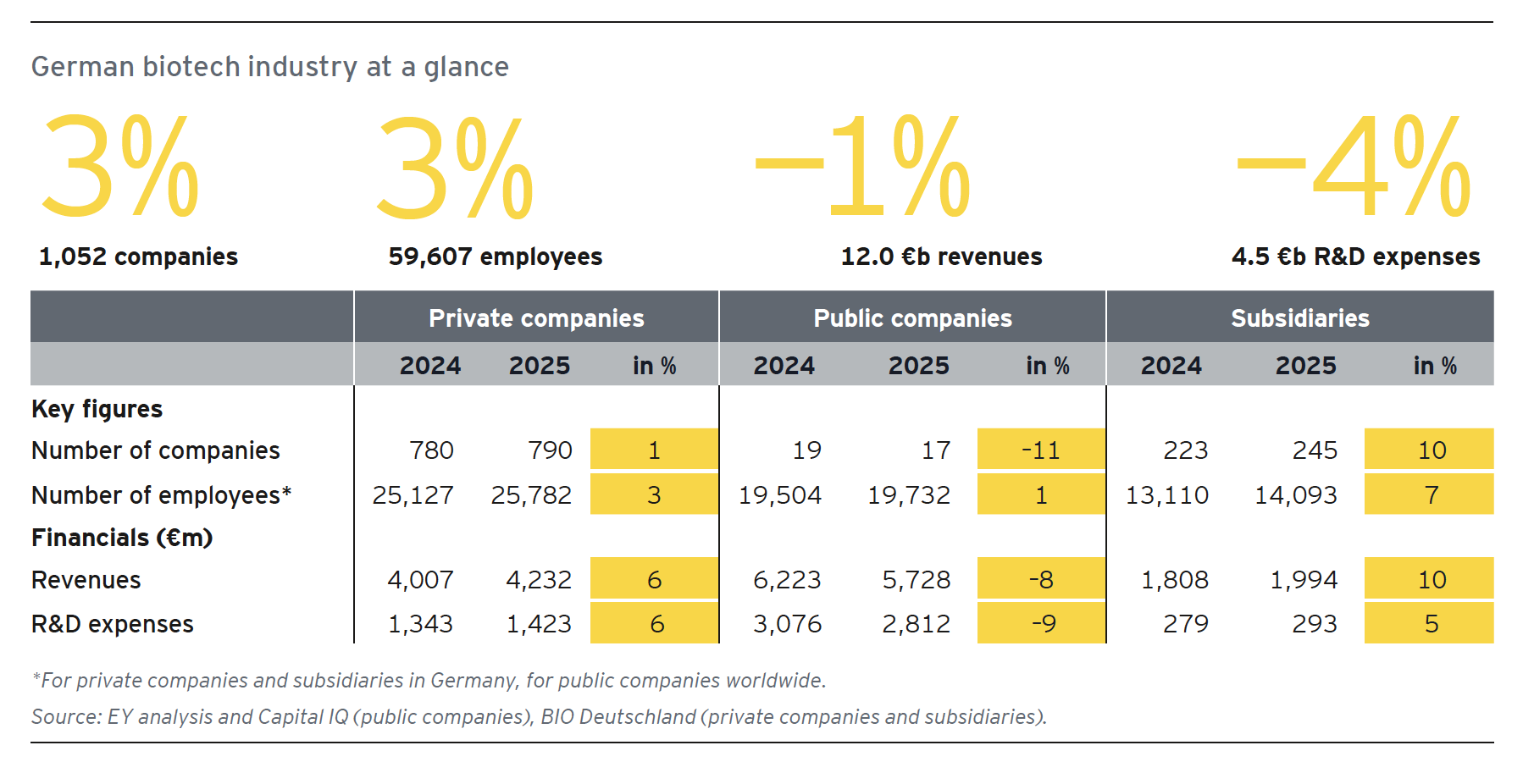

Die Zahlen die der Report präsentiert, wirken auf den ersten Blick solide: Mit zwölf Mrd. EUR Umsatz bleibt die deutsche Biotechnologiebranche auch 2025 auf hohem Niveau. Die Zahl der Beschäftigten stieg um drei Prozent auf 59.607 Mitarbeiterinnen und Mitarbeiter, die Zahl der Unternehmen auf 1.052. Auch die Gesamtfinanzierung blieb mit 1,8 Mrd. EUR bemerkenswert stabil und lag lediglich fünf Prozent unter dem Vorjahreswert von 1,9 Mrd. EUR. Anhand der Zahlen könnte man also zu dem Schluss kommen, dass weiterhin alles „halbwegs im grünen Bereich“ ist – oder wie es Klaus Ort, Senior Partner Life Sciences & Health bei EY-Parthenon und Mitautor des Reports, im Vorwort formuliert: „Trotz wirtschaftlichen Gegenwinds konnte sich Deutschlands Biotech-Branche im Sturm behaupten.“ „Im Sturm behaupten“… das klingt positiv. Ein Bild für Aufbruch, Wachstum oder Dynamik ist es aber nicht. Es ist erst recht kein Bild für „Rückenwind“.

Die Zahlen die der Report präsentiert, wirken auf den ersten Blick solide: Mit zwölf Mrd. EUR Umsatz bleibt die deutsche Biotechnologiebranche auch 2025 auf hohem Niveau. Die Zahl der Beschäftigten stieg um drei Prozent auf 59.607 Mitarbeiterinnen und Mitarbeiter, die Zahl der Unternehmen auf 1.052. Auch die Gesamtfinanzierung blieb mit 1,8 Mrd. EUR bemerkenswert stabil und lag lediglich fünf Prozent unter dem Vorjahreswert von 1,9 Mrd. EUR. Anhand der Zahlen könnte man also zu dem Schluss kommen, dass weiterhin alles „halbwegs im grünen Bereich“ ist – oder wie es Klaus Ort, Senior Partner Life Sciences & Health bei EY-Parthenon und Mitautor des Reports, im Vorwort formuliert: „Trotz wirtschaftlichen Gegenwinds konnte sich Deutschlands Biotech-Branche im Sturm behaupten.“ „Im Sturm behaupten“… das klingt positiv. Ein Bild für Aufbruch, Wachstum oder Dynamik ist es aber nicht. Es ist erst recht kein Bild für „Rückenwind“.

Der Ton wird rauer

Der Ton wird rauer

Der Tonfall des diesjährigen Reports ist ebenso rau wie ein Sturm. Von „structural weakness“, „structural misalignment“,„limited access“, „persistent paradox“ oder „falling behind permanently“ ist die Rede. Hinzu kommen Warnungen vor dem „Verlust von Talenten und geistigem Eigentum“ sowie Verweise auf „technological sovereignty“, „strategic imperatives“ und „critical crossroads“ für den Standort Deutschland. Die Diagnose des Biotech-Standortes Deutschland ist dementsprechend: Wo frühere Berichte sachlich-nüchtern vor allem eher auf schwierige Marktbedingungen, zyklische Finanzierungsschwächen oder den mangelnden Zugang zu Kapital verwiesen, beschreibt die aktuelle Ausgabe die Herausforderungen des Standortes zunehmend scharf als strukturelles Problem. Der Bericht liest sich als Analyse eines Wettbewerbsnachteils, der sich zu verfestigen droht. Wiederholt verweisen die Autoren auf den begrenzten Zugang zu Wachstumskapital, das „Flaschenhalsproblem“ in der Skalierungsphase, die anhaltende IPO-Dürre, eine fragmentierte Innovationslandschaft und den Verlust von Unternehmenswerten an andere Standorte.

Fragile Grundlagen

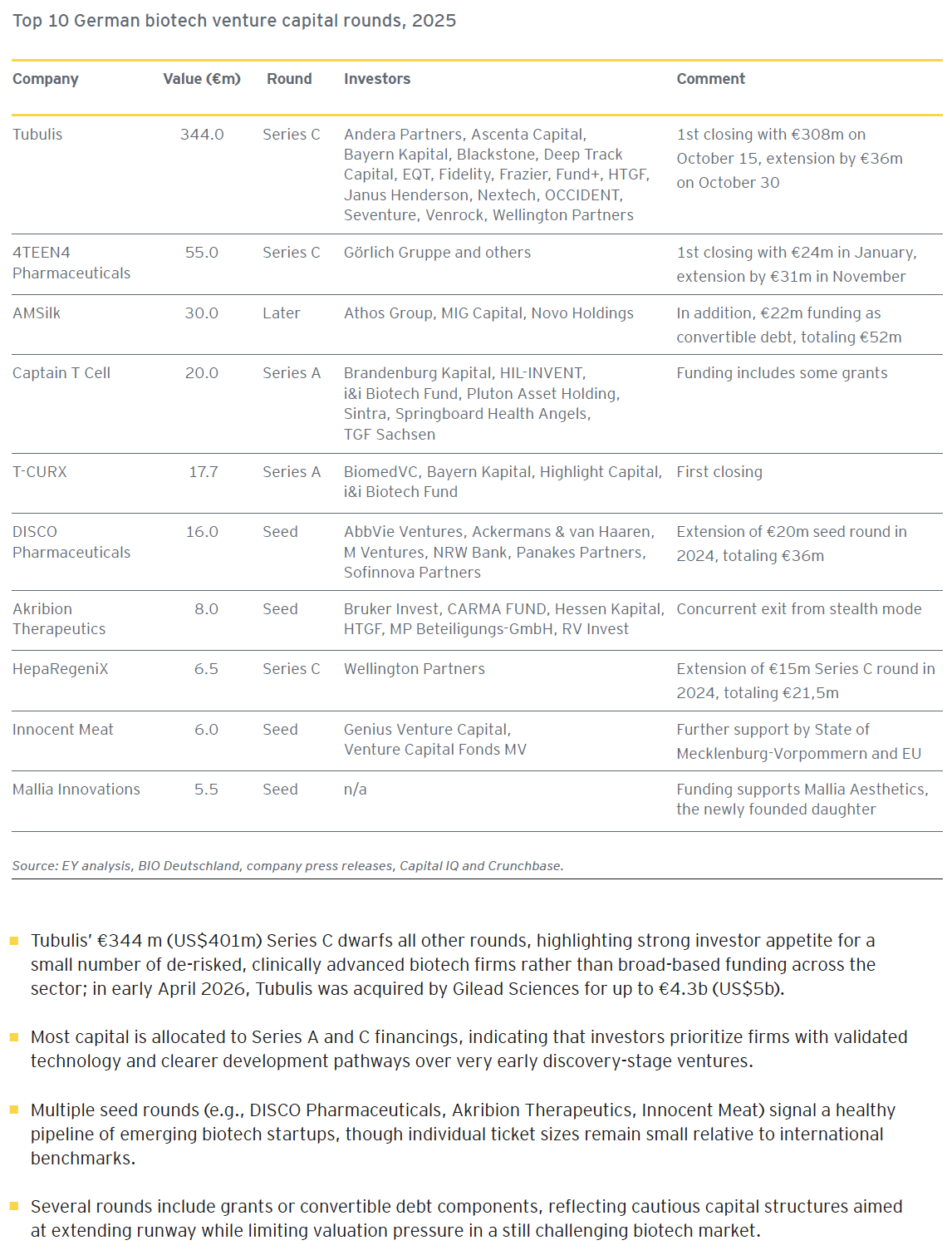

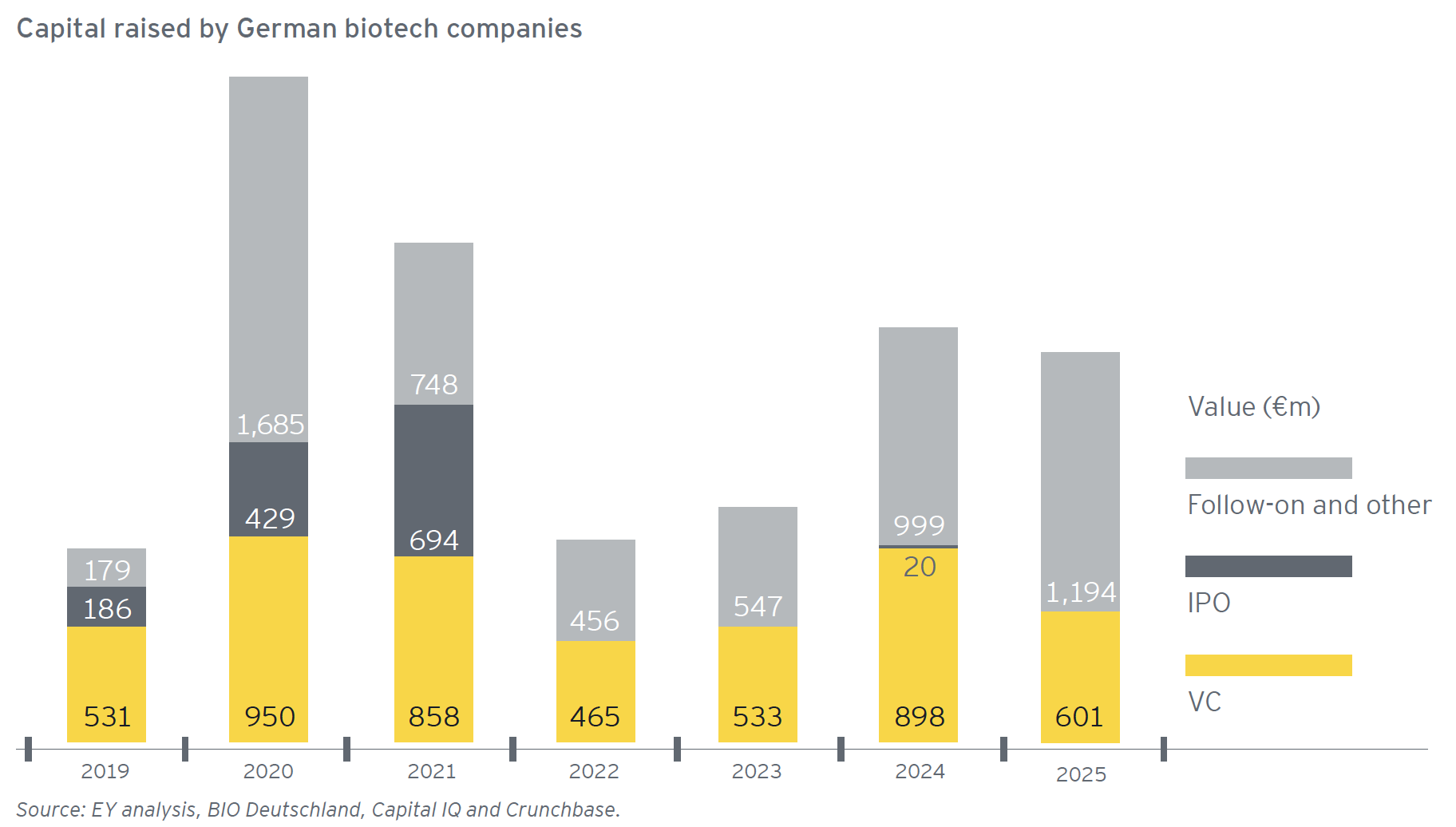

Deutsche Biotech-Unternehmen warben 2025 insgesamt 1,8 Mrd. EUR ein – nur geringfügig weniger als die 1,9 Mrd. EUR des Vorjahres. Der Eindruck eines stabilen Finanzierungsumfelds relativiert sich jedoch schnell. Das Venture-Capital-Volumen fiel von knapp 900 Mio. EUR auf 601 Mio. EUR und damit um ein Drittel im Vergleich zum Jahr davor. Noch aussagekräftiger ist die Verteilung dieses Kapitals: Die drei größten Finanzierungsrunden vereinten 71 Prozent des gesamten Venture Capitals auf sich. Allein Tubulis sammelte 344 Mio. EUR ein und stellte damit einen neuen Rekord für die deutsche Biotechnologie auf. Hinzu kamen 55 Millionen Euro für 4TEEN4 Pharmaceuticals sowie insgesamt 52 Mio. EUR für AMSilk. Die „Schlagzeilenzahlen“ die allein diese drei Unternehmen produzierten erzeugten den Eindruck von Stabilität, die sich aber nicht mit der Realität vieler anderer Unternehmen deckt. Während einige wenige Gesellschaften Rekordfinanzierungen einwerben, wird Kapital für einen großen Teil des Sektors zunehmend knapper. Bereinigt um die größten Finanzierungsrunden brach das verfügbare Venture Capital für den übrigen Markt um mehr als 60 Prozent ein. Die Robustheit der Branche beruht damit zunehmend auf einer kleinen Zahl außergewöhnlich erfolgreicher Unternehmen.

Deutsche Biotech-Unternehmen warben 2025 insgesamt 1,8 Mrd. EUR ein – nur geringfügig weniger als die 1,9 Mrd. EUR des Vorjahres. Der Eindruck eines stabilen Finanzierungsumfelds relativiert sich jedoch schnell. Das Venture-Capital-Volumen fiel von knapp 900 Mio. EUR auf 601 Mio. EUR und damit um ein Drittel im Vergleich zum Jahr davor. Noch aussagekräftiger ist die Verteilung dieses Kapitals: Die drei größten Finanzierungsrunden vereinten 71 Prozent des gesamten Venture Capitals auf sich. Allein Tubulis sammelte 344 Mio. EUR ein und stellte damit einen neuen Rekord für die deutsche Biotechnologie auf. Hinzu kamen 55 Millionen Euro für 4TEEN4 Pharmaceuticals sowie insgesamt 52 Mio. EUR für AMSilk. Die „Schlagzeilenzahlen“ die allein diese drei Unternehmen produzierten erzeugten den Eindruck von Stabilität, die sich aber nicht mit der Realität vieler anderer Unternehmen deckt. Während einige wenige Gesellschaften Rekordfinanzierungen einwerben, wird Kapital für einen großen Teil des Sektors zunehmend knapper. Bereinigt um die größten Finanzierungsrunden brach das verfügbare Venture Capital für den übrigen Markt um mehr als 60 Prozent ein. Die Robustheit der Branche beruht damit zunehmend auf einer kleinen Zahl außergewöhnlich erfolgreicher Unternehmen.

Deutschlands Problem beginnt dort, wo Unternehmen wachsen sollen

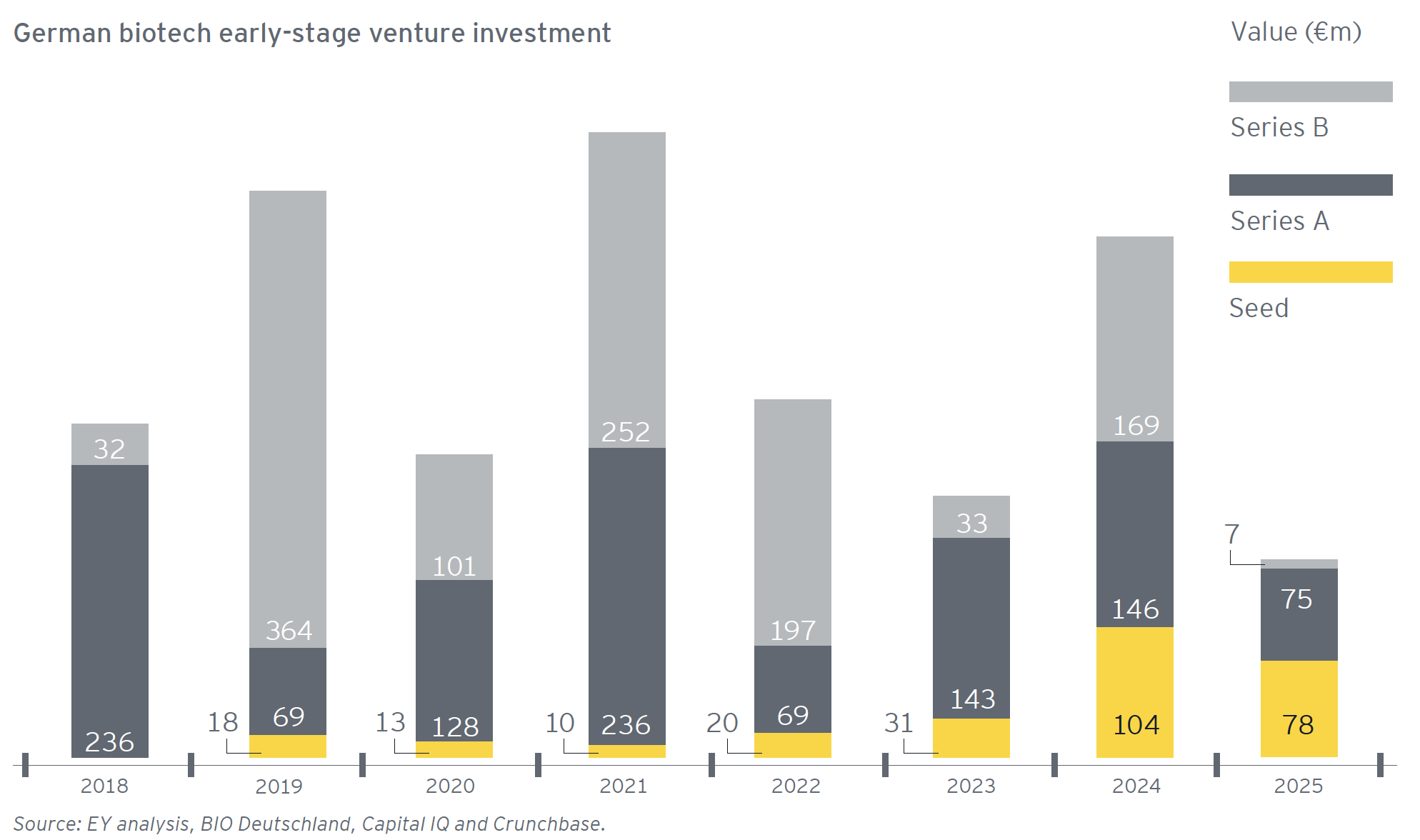

Die wohl alarmierendste Zahl des gesamten Reports lautet: Sieben. Auf lediglich sieben Mio. EUR schrumpfte die Series-B-Finanzierung im Jahr 2025. Ein Jahr zuvor waren es noch 169 Mio. EUR gewesen. Ein Rückgang um mehr als 95 Prozent – und der niedrigste Wert der vergangenen acht Jahre. Bemerkenswert ist dabei weniger die Zahl selbst als das, wofür sie steht: Die Schwäche entsteht nicht am Anfang der Innovationskette. Seed-Finanzierungen erreichten weiterhin 78 Mio. EUR, Series-A-Runden 75 Mio. EUR. Der Engpass besteht, wo aus wissenschaftlicher Exzellenz skalierbare Unternehmen werden sollen.

„Insbesondere in der Wachstumsphase geraten viele Biotechs ins Stocken“, warnt Klaus Ort. Für Dr. Viola Bronsema, Geschäftsführerin von BIO Deutschland, verweist dies auf ein grundlegenderes Problem: Deutschland habe „ein Problem mit der Wertschöpfung von biotechnologischen Erfindungen und Entwicklungen“. Die wissenschaftliche Exzellenz sei unbestritten, führe bislang jedoch nicht im gleichen Maße zu wirtschaftlicher Stärke.

Vier Jahre IPO-Dürre – aus Marktproblem wird Standortfrage

Besonders deutlich verdichtet sich die Standortkritik des Reports am Kapitalmarkt, denn auch 2025 gelang erneut keinem deutschen Biotech-Unternehmen der Gang an die Börse. Der letzte klassische deutsche Biotech-Börsengang (außer Pentixapharm 2024) liegt mit BRAIN Biotech inzwischen fast ein Jahrzehnt zurück. Bemerkenswert ist die Bewertung der anhaltenden IPO-Dürre: Das Ausbleiben deutscher Biotech-Börsengänge erscheint im Report nicht mehr nur als Folge eines allgemein „schwierigen Marktumfelds“, sondern zunehmend als Symptom eines Standorts, der sich grundsätzlich schwer tut, wissenschaftliche Exzellenz bis in die Phase eigenständiger Skalierung zu begleiten.

Wenn der Börsengang ausbleibt

Wenn der Börsengang ausbleibt

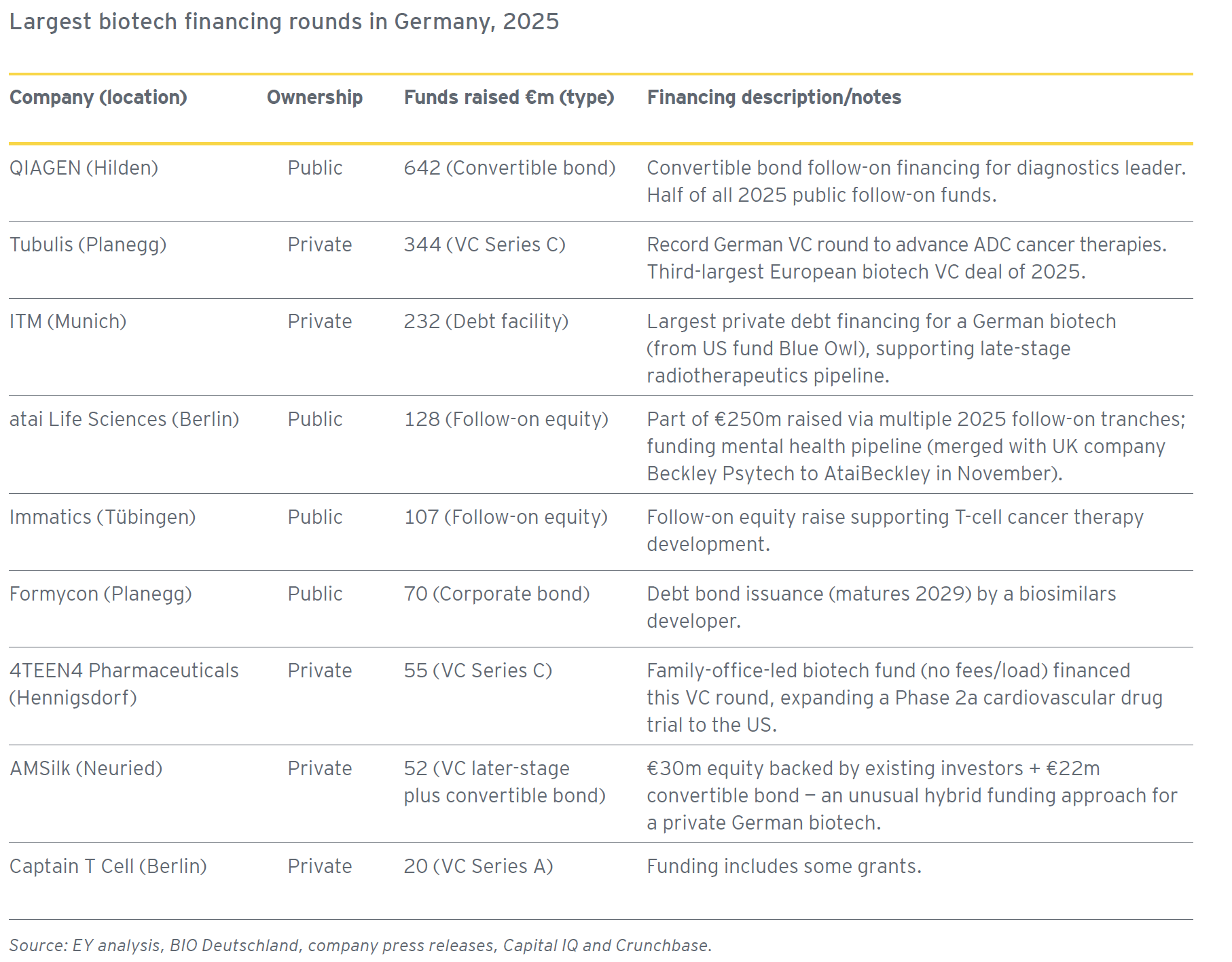

Die ausbleibenden IPOs bedeuten allerdings nicht, dass größere Finanzierungen grundsätzlich unmöglich geworden wären. Vielmehr zeigt der Report, wie sich die Finanzierungslandschaft verändert. Während der Börsengang als klassischer Weg zur Wachstumsfinanzierung weitgehend blockiert bleibt, gewinnen alternative Finanzierungsinstrumente an Bedeutung. QIAGEN platzierte 2025 eine Wandelanleihe über 642 Miio. EUR und verantwortete damit mehr als die Hälfte aller öffentlichen Folgefinanzierungen deutscher Biotech-Unternehmen. ITM Radiopharma sicherte sich eine Kreditfazilität über 232 Mio. EUR – die größte private Biotech-Fremdfinanzierung Deutschlands. Atai Life Sciences (jetzt AtaiBeckley) stärkte seine Finanzierung im Zuge des Zusammenschlusses mit Beckley Psytech und begleitender Kapitalmaßnahmen um rund 250 Mio. EUR. Formycon platzierte eine Unternehmensanleihe über 70 Mio. EUR.

Die Autoren bewerten diese Entwicklung ambivalent. Einerseits zeigen die Transaktionen, dass für etablierte Unternehmen weiterhin erhebliche Finanzierungsmöglichkeiten bestehen. Andererseits verdeutlichen sie die Verschiebung der Finanzierungsstruktur. Das Kapital findet zunehmend über Fremdkapital, Wandelanleihen oder andere Spezialinstrumente seinen Weg in die Branche – und damit vor allem zu Unternehmen, die bereits eine gewisse Größe und Reife erreicht haben. Die grundlegende Diagnose des Reports wird dadurch nicht entkräftet. Im Gegenteil: Die Beispiele illustrieren, dass die größten Herausforderungen weniger bei etablierten Unternehmen liegen als in den Entwicklungsphasen davor. Dort, wo junge Biotechs Wachstumskapital benötigen, um aus wissenschaftlichen Erfolgen eigenständige Unternehmen aufzubauen, bleibt die Finanzierungslücke bestehen. Aus Sicht der Autoren ist genau dies eine der zentralen Schwächen des Standorts.

The persistent paradox: Deutsche Innovation, ausländische Wertschöpfung

Tatsächlich spricht laut Autoren vieles für die wissenschaftliche Leistungsfähigkeit des Standorts. Die Zahl der klinischen Phase-II-Projekte stieg 2025 von 100 auf 118. Die Entwicklungspipelines gelten als gut gefüllt, neue Technologien wie Künstliche Intelligenz eröffnen zusätzliche Chancen. Klaus Ort spricht deshalb von „herausfordernden – aber grundsätzlich positiven“ Perspektiven. Gerade deshalb fällt die Warnung der Autoren umso deutlicher aus. Deutschland, so eine zentrale Aussage des Reports, tue sich weiterhin schwer, wissenschaftliche Durchbrüche in skalierbare Unternehmen und globale Marktführerschaft zu übersetzen. Der Bericht spricht von einem „persistent paradox“: wissenschaftliche Exzellenz auf der einen, begrenzte wirtschaftliche Skalierung auf der anderen Seite.

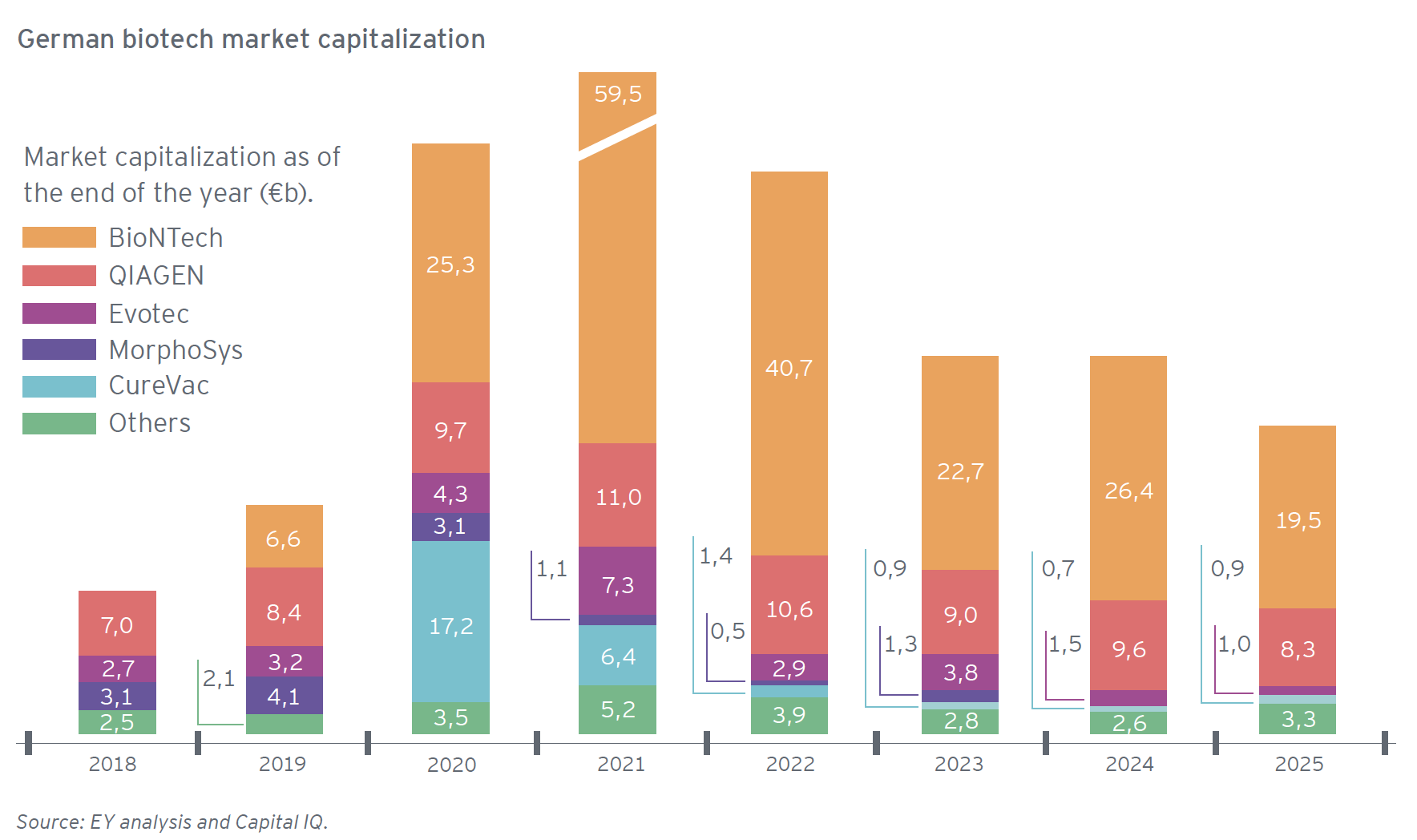

Mehrere Transaktionen der vergangenen Monate illustrieren dieses Spannungsfeld besonders deutlich. Das Wuppertaler Unternehmen AiCuris wurde für 780 Mio. EUR von Asahi Kasei übernommen. Wenige Monate später übernahm Gilead Sciences das Münchner ADC-Unternehmen Tubulis für einen Gesamtwert von rund 4,3 Mrd. EUR. Gleichzeitig sicherte sich das Dresdner Unternehmen Seamless Therapeutics über eine Forschungs- und Lizenzvereinbarung mit Eli Lilly potenziell mehr als 1,1 Mrd. US-Dollar an Vorab-, Forschungs- und Meilensteinzahlungen. Die drei Transaktionen stehen für unterschiedliche Wege der Wertschöpfung – Verkauf, Übernahme und strategische Partnerschaft. Gemeinsam haben sie jedoch eines: Sie belegen die hohe internationale Attraktivität deutscher Biotechnologie. Die wissenschaftliche Qualität des Standorts steht offensichtlich nicht zur Debatte. Gerade deshalb drängt sich die Frage auf, die wie ein roter Faden durch den gesamten Report verläuft. Warum gelingt es Deutschland regelmäßig, Unternehmen und Technologien hervorzubringen, die für globale Pharmakonzerne Milliarden wert sind, deutlich seltener jedoch, daraus eigenständige Unternehmen von vergleichbarer Größenordnung entstehen zu lassen? Oder anders formuliert: Warum entstehen hier so viele attraktive Transaktionsziele – aber vergleichsweise wenige globale Biotech-Champions? Genau an dieser Stelle verorten die Autoren ihr Wertschöpfungsproblem. Nicht die Innovationskraft des Standorts wird infrage gestellt. Zur Diskussion steht vielmehr, ob Deutschland die Voraussetzungen schafft, einen größeren Teil der daraus entstehenden wirtschaftlichen Wertschöpfung langfristig im eigenen Ökosystem zu halten.

Mehrere Transaktionen der vergangenen Monate illustrieren dieses Spannungsfeld besonders deutlich. Das Wuppertaler Unternehmen AiCuris wurde für 780 Mio. EUR von Asahi Kasei übernommen. Wenige Monate später übernahm Gilead Sciences das Münchner ADC-Unternehmen Tubulis für einen Gesamtwert von rund 4,3 Mrd. EUR. Gleichzeitig sicherte sich das Dresdner Unternehmen Seamless Therapeutics über eine Forschungs- und Lizenzvereinbarung mit Eli Lilly potenziell mehr als 1,1 Mrd. US-Dollar an Vorab-, Forschungs- und Meilensteinzahlungen. Die drei Transaktionen stehen für unterschiedliche Wege der Wertschöpfung – Verkauf, Übernahme und strategische Partnerschaft. Gemeinsam haben sie jedoch eines: Sie belegen die hohe internationale Attraktivität deutscher Biotechnologie. Die wissenschaftliche Qualität des Standorts steht offensichtlich nicht zur Debatte. Gerade deshalb drängt sich die Frage auf, die wie ein roter Faden durch den gesamten Report verläuft. Warum gelingt es Deutschland regelmäßig, Unternehmen und Technologien hervorzubringen, die für globale Pharmakonzerne Milliarden wert sind, deutlich seltener jedoch, daraus eigenständige Unternehmen von vergleichbarer Größenordnung entstehen zu lassen? Oder anders formuliert: Warum entstehen hier so viele attraktive Transaktionsziele – aber vergleichsweise wenige globale Biotech-Champions? Genau an dieser Stelle verorten die Autoren ihr Wertschöpfungsproblem. Nicht die Innovationskraft des Standorts wird infrage gestellt. Zur Diskussion steht vielmehr, ob Deutschland die Voraussetzungen schafft, einen größeren Teil der daraus entstehenden wirtschaftlichen Wertschöpfung langfristig im eigenen Ökosystem zu halten.

Womit gibt sich Deutschland zufrieden?

Kaum eine andere Technologiebranche hat in den vergangenen Jahren einen vergleichbaren politischen Bedeutungsgewinn erlebt. Die Bundesregierung hat Biotechnologie zur Schlüsseltechnologie erklärt und in ihrer Hightech-Agenda verankert. Auf europäischer Ebene wurden mit der Life Sciences Strategy, dem European Biotech Act sowie verschiedenen Initiativen zu Wettbewerbsfähigkeit, Resilienz, wirtschaftlicher Sicherheit und technologischer Souveränität neue industriepolitische Prioritäten gesetzt. Viele Forderungen, die die Branche noch vor wenigen Jahren formulierte, sind inzwischen im politischen Mainstream angekommen. Man könnte daher erwarten, dass sich dieser Bedeutungsgewinn auch in einer veränderten Diagnose niederschlägt. Das ist nicht der Fall. Der Report liest sich also nicht wie die Dokumentation eines bereits erreichten Erfolgs. Er liest sich vielmehr wie die Erinnerung daran, dass politische Aufmerksamkeit und strukturelle Veränderung nicht dasselbe sind. Die Branche hat die Debatte über ihre strategische Bedeutung weitgehend gewonnen. Offen bleibt, ob daraus auch die Voraussetzungen entstehen, die notwendig wären, um mehr Unternehmen durch die kritische Wachstumsphase zu begleiten, mehr Wertschöpfung im eigenen Ökosystem zu halten und mehr eigenständige Biotech-Unternehmen von internationaler Größe hervorzubringen. Vielleicht lässt sich der gesamte Report auf eine einzige Frage verdichten: Womit gibt sich Deutschland zufrieden?

Hier können Sie den German Biotechnology Report 2026 downloaden.

Autor/Autorin

Urs Moesenfechtel, M.A., ist Redaktionsleiter der Plattform Life Sciences und gehört zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de). Urs beschäftigt sich seit vielen Jahren mit den Themenfeldern Biotechnologie und Bioökonomie und war u.a. bereits als Wissenschaftsredakteur für mehrere Forschungseinrichtungen tätig.