Bildnachweis: pixarno – stock.adobe.com.

Für deutsche Biotechunternehmen ist das Kapitalumfeld 2025 deutlich rauer geworden. Zwar liegt die Venture-Capital-Finanzierung – bereinigt um Ausnahmejahre – weiterhin im soliden Mittelfeld. Doch strukturelle Defizite bleiben nicht folgenlos: Erfolgreiche Unternehmen verlagern Kapitalmarktaktivitäten ins Ausland oder werden frühzeitig dorthin veräußert. Wer heute nicht investiert, riskiert, wissenschaftliche Exzellenz morgen teuer aus dem Ausland zurückkaufen zu müssen. Von Dr. Julia Schüler und Klaus Ort

Venture Capital IPO Follow-on-and-other-Finanzierungen

Nach einem außergewöhnlich starken Vorjahr ist die Venture-Capital-Finanzierung deutscher Biotechunternehmen 2025 deutlich zurückgegangen. Während die Branche 2024 mit knapp 900 Mio. EUR nahezu so viel Kapital eingesammelt hatte wie in den Ausnahmejahren 2020 und 2021, sank das Investitionsvolumen im vergangenen Jahr um rund ein Drittel auf 593 Mio. EUR. Damit lag es wieder auf einem Niveau, das eher den Jahren außerhalb der Boomphase entspricht. Starken Einfluss hatten 2024 die drei größten Finanzierungsrunden der Firmen CatalYm, ITM und Tubulis: Sie machten 51 % der Gesamtsumme aus. Im Jahr 2025 erreichten diese sogar einen Anteil von 72 %.

Adjustiert um die großen 2024er-Runden, verschärfte sich der Rückgang beim Risikokapital sogar um über 60 %. Da die Zahl an Finanzierungsrunden gleich geblieben ist, sank

die durchschnittliche Finanzierungshöhe ähnlich wie der Gesamtbetrag um ein Drittel. Immerhin hat es nach einem sehr schwachen ersten Halbjahr ein Aufholen gegeben. Bemerkenswert ist dabei der internationale Vergleich: Während die Biotech-VC-Finanzierung in den USA 2025 zurückging – üblicherweise der deutlich stärkere Markt –, verzeichnete Europa insgesamt einen Anstieg.

Börsennotierte Unternehmen retten den Gesamtbetrag

Während die Venture-Capital-Finanzierung im deutschen Biotechsektor im Jahr 2025 deutlich zurückging, konnten die börsennotierten Biotechunternehmen ihre Finanzierung um beachtliche 20 % steigern. Dadurch wurde der Gesamtfinanzierungsbetrag der deutschen Biotechbranche nur minimal um 6 % gesenkt und lag schließlich bei 1,787 Mio. EUR. Insbesondere die Ausgabe von Wandelanleihen durch das Molekulardiagnostikunternehmen QIAGEN aus Nordrhein-Westfalen hatte einen erheblichen Einfluss auf dieses Ergebnis. QIAGEN nahm mit diesem Instrument 750 Mio. USD (642 Mio. EUR) auf, was mehr als die Hälfte aller sogenannten Follow-on-and-other-Finanzierungen ausmachte. Unter diesen werden in den EY Biotech-Reports Nachfinanzierungen bereits börsennotierter Firmen zusammengefasst.

Die ehemalige Berliner atai Life Sciences warb im Jahr 2025 insgesamt rund 250 Mio. EUR in vier Tranchen ein. Besonders die Oktoberrunde über 149,5 Mio. USD (128 Mio. EUR) dient der Weiterentwicklung der Mental-Health-Pipeline des Unternehmens. Im November verkündete atai die Fusion mit der US-amerikanischen Beckley Psytech. Die neu entstandene AtaiBeckley verlagerte Ende 2025 ihren Hauptsitz in die USA.

Darüber hinaus stärkte Immatics aus Tübingen ihren Cash-Bestand kurz vor Jahresende durch einen Erlös von gut 100 Mio. EUR (125 Mio. USD) über ein öffentliches Angebot. Auch die Münchner Formycon konnte durch die Ausgabe einer Unternehmensanleihe mit einer Laufzeit bis 2029 weitere 70 Mio. EUR einwerben, wobei diese Finanzierungsform bereits einen deutlich ausgeprägten Fremdkapitalcharakter aufweist.

Im Jahr 2025 wagte keine deutsche Biotechgesellschaft ein IPO. Dies verdeutlicht die weiterhin herausfordernde Kapitalmarktsituation und die Zurückhaltung der Unternehmen hinsichtlich eines Börsengangs.

Zunehmend Fremdkapital möglich

In der oben dargestellten Statistik, die gemeinsam mit dem Branchenverband BIO Deutschland erhoben wurde und ausschließlich Eigenkapitalströme erfasst, sind klassische Fremdkapitalfinanzierungen nicht enthalten. Diese spielen für die Branche jedoch eine zunehmend wichtige Rolle und gelten als Indikator für die wachsende Reife des Sektors. Vor allem börsennotierte Firmen können das Vertrauen von Investoren gewinnen, die auf eine verzinste Rückzahlung ihres Kapitals setzen. Die größte Fremdkapitalrunde 2025 entfiel allerdings auf ein privates Unternehmen: ITM – Isotope Technologies Munich – nahm 263 Mio. USD (232 Mio. EUR) auf. Die 2004 gegründete und in München beheimatete Firma erforscht radioaktive Therapien gegen Krebs. Bereits 2023 und 2024 konnte die Gesellschaft mit großen Eigenkapitalrunden und namhaften internationalen Investoren aufwarten: 255 Mio. bzw. 188 Mio. EUR. Beteiligt waren unter anderem die global aktive Investmentfirma Temasek aus Singapur, die Strüngmann-Zwillinge über ihre Beteiligungsgesellschaft Athos, Fonds von BlackRock und Qatar Investments. Das Fremdkapital im Jahr 2025 stellte ein Fonds von Blue Owl Capital (USA) bereit. Ziel der Finanzierung ist es, die potenzielle Markteinführung des Leitkandidaten ITM-11 zu unterstützen, der kürzlich positive Ergebnisse aus der Phase-III-Studie vorweisen konnte.

EIB und EU als Geldgeber

Die European Investment Bank (EIB) tritt seit mehreren Jahren als Darlehensgeber auf, insbesondere für deutsche börsennotierte Biotechunternehmen. So unterstütze sie die Mainzer BioNTech in den vergangenen Jahren mehrfach mit Kreditmitteln von insgesamt mehr als 200 Mio. EUR. Im Jahr 2025 kamen zu einer weiteren Kreditzusage über 60 Mio. EUR zusätzliche Fördermittel in Höhe von 35 Mio. EUR hinzu. Auch die Hamburger Evotec konnte bereits von EIB-Finanzierungen profitieren. 2023 erhielt sie ein unbesichertes Darlehen in Höhe von 150 Mio. EUR, um den Bau einer neuen Anlage zur Herstellung von Biologika zu unterstützten. Zuvor hatte Evotec erstmals 2019 einen Schuldschein mit einem Volumen von 250 Mio. EUR am Kapitalmarkt platziert. Aber auch die noch nicht börsennotierte Formo konnte sich 2025 eine Venture-Debt-Finanzierung (35 Mio. EUR) seitens der EIB sichern. Die im Jahr 2018 gegründete Firma aus Berlin entwickelt und produziert nachhaltige Käsealternativen, die ohne tierische Inhaltsstoffe auskommen. Dabei nutzt das Unternehmen Präzisions- und Mikrofermentationstechnologien, um Proteine herzustellen.

Die EU stellt neben Darlehen auch finanzielle Fördermittel zur Verfügung. Den Betrag von 10 Mio. EUR (über EU4Health) sicherte sich z.B. die Münchner Ethris, die RNA-Therapeutika der nächsten Generation zur antiviralen Therapie entwickelt. Als weiteres Instrument gilt der EIC Accelerator, der Teil des European Innovation Council (EIC) ist. Er unterstützt Start-ups mit bis zu 2,5 Mio. EUR (Mix aus Förderung und Eigenkapital), um Projekte aus der Kategorie „high-risk & high-potential“ zu entwickeln und zu skalieren. Im Jahr 2025 betrug die komplett zur Verfügung stehende Summe 634 Mio. EUR. Profitiert haben davon z.B. die Berliner MyoPax, der Entwickler einer Gentherapie gegen muskuläre Dystrophie, sowie der Bakteriophagenspezialist Invitris aus München, der einen Beitrag im Kampf gegen antimikrobielle Resistenzen leisten möchte.

Steigende Rundengrößen in der deutschen Biotechnologie

In der Eigenkapitalfinanzierung dominierten 2024 drei große Finanzierungsrunden mit Summen zwischen 100 Mio. und 200 Mio. EUR bei den Münchner Firmen CatalYm, ITM und Tubulis und machten die Hälfte des gesamten Venture Capitals von 898 Mio. EUR aus. Im Jahr 2025 stieg der Anteil der drei größten Deals sogar auf 72 %, wobei die Series-C-Runde von Tubulis, spezialisiert auf Antibody-Drug-Conjugate-(ADC-)Technologie, mit 344 Mio. EUR einen Rekord in der deutschen Biotechbranche setzte. Die Finanzierung ermöglicht wichtige klinische Studien für TUB-040, ein ADC zur Behandlung von Eierstockkrebs, aber auch weiterer Kandidaten und präklinischer Programme. Namhafte Geldgeber (siehe Abb. 2) unterstützen Tubulis dabei. Deutlich abgeschlagen landete die zweitgrößte

VC-Runde 2025 bei 55 Mio. EUR für 4TEEN4 Pharmaceuticals aus Hennigsdorf – das Unternehmen entwickelt einen Antikörperwirkstoff gegen kardiogenen Schock und kann dank der Finanzierung seine laufende Phase-IIa-Studie (PROCARD 2a) auf die USA erweitern. Drittplatziert ist AMSilk aus München, ein Seidenproteinspezialist, dessen langjährige Investoren Athos, MIG Capital und Novo Holdings 30 Mio. EUR für die weitere kommerzielle Skalierung bereitstellten.

Innovative Investmentformen

Die Finanzierung von 4TEEN4 Pharmaceuticals zeichnete aus, dass das Family Office Görlich einen eigenen Spezial-Biotech-Fonds aufgelegt hat, der gezielt semiprofessionelle und professionelle Investoren ansprach. Der Fonds verzichtete auf Ausgabeaufschläge und Verwaltungsgebühren und richtete sich an Investoren, die nicht nur finanzielle Renditen suchen, sondern auch den gesellschaftlichen Nutzen schätzen – eine sehr „edle“ Initiative, die Nachahmung finden sollte. Die Eigenkapitalfinanzierung von AMSilk wurde ergänzt durch eine Wandelanleihe in Höhe von 22 Mio. EUR, eine Form der Finanzierung, die sonst in der deutschen Biotechbranche eher den bereits börsengelisteten Unternehmen vorbehalten war.

Im Jahr 2025 gewann das Crowdfinancing weiterhin als relevante Finanzierungsform an Bedeutung. So konnte PerioTrap Pharmaceuticals aus Halle rund 3 Mio. EUR an neuem Kapital generieren. Neben bestehenden Investoren beteiligten sich etwa 700 Privatpersonen im Rahmen einer Kampagne auf der Plattform Companisto. Das Unternehmen hat eine Mikrobiomzahnpasta entwickelt, die gezielt die Virulenz pathogener Bakterien hemmt und dadurch das Zahnfleisch vor Entzündungen schützt. Ein Beispiel für ein selektives Crowdfunding bietet die WMT AG aus Heidelberg. Über mehrere Jahre investierten rund 60 Aktionäre Beträge zwischen 5.000 und 500.000 EUR in die kleine Aktiengesellschaft, sodass insgesamt knapp 6 Mio. EUR eingeworben werden konnten. Dieses Vorgehen könnte einen Ansatz darstellen, nach einem Börsengang verstärkt auf Privatpersonen und weniger auf institutionelle Investoren zuzugehen. Zuletzt gewann das Unternehmen jedoch auch klassische Biotechinvestoren: Insgesamt wurden 3,7 Mio. EUR bereitgestellt, wobei sich neben dem durch das Programm InnoGrowth BW der L-Bank unterstützten Lead-Investor Marathon Beteiligungs AG auch der CARMA FUND I engagierte. Die Investitionen sollen in die Entwicklung von „small molecules“ fließen, die die Proliferation überaktiver Zellen hemmen, welche bei Krebs, Entzündungen und viralen Infektionen eine Rolle spielen.

Abb. 2: Top 10 German biotech venture capital rounds, 2025

Haben sich große Investments „gelohnt“?

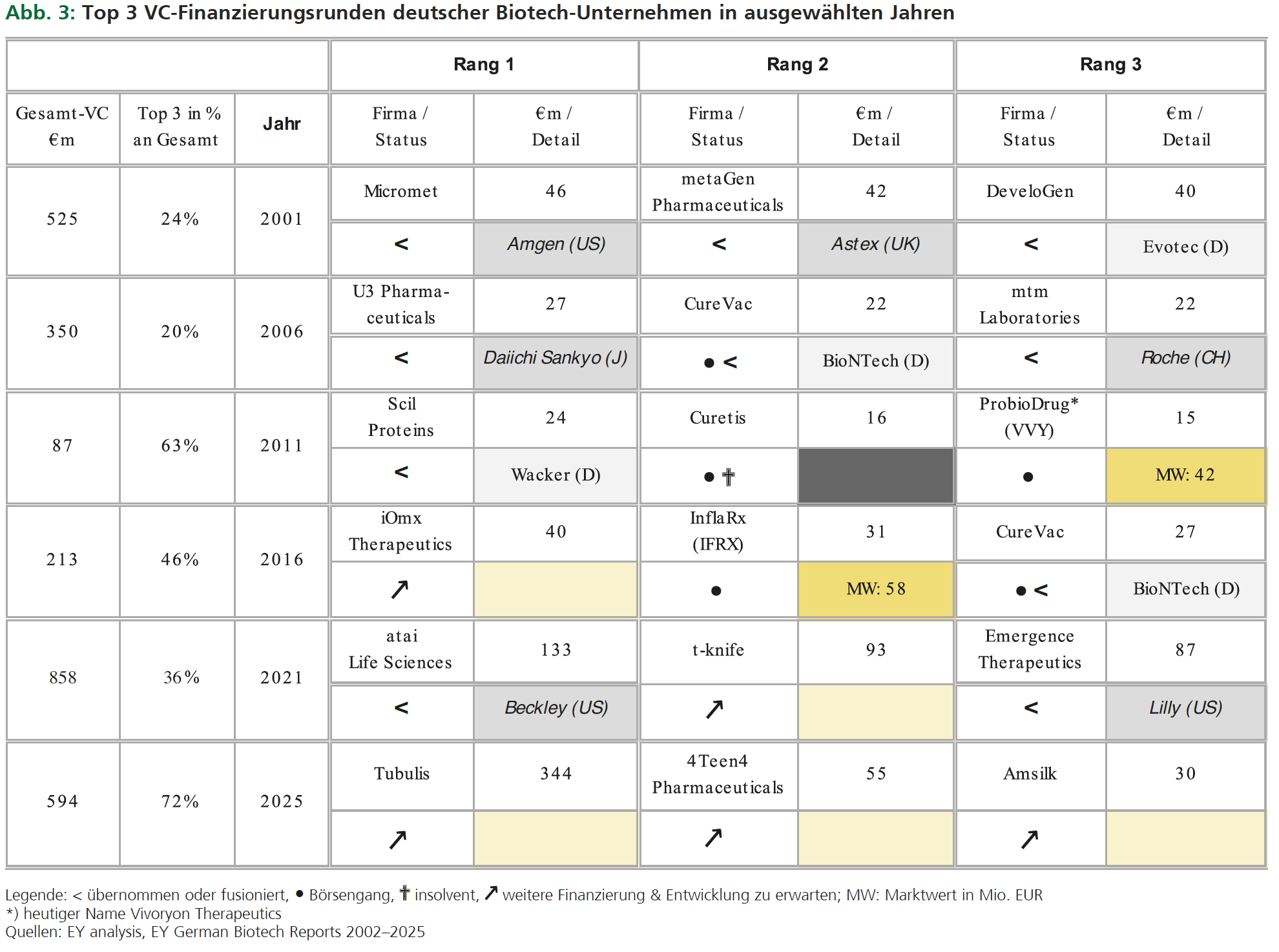

Die bisherigen Beispiele zeigen, dass bei der Finanzierung von deutschen Biotechunternehmen kleine bis sehr große Beträge investiert wurden. Doch lohnt sich ein hohes Investment? Um das herauszufinden, wurde eine Analyse durchgeführt, die alle fünf Jahre stichprobenartig aus 25 Jahren Venture-Finanzierung deutscher Biotechunternehmen das Schicksal der Firmen mit den jeweils drei größten Eigenkapitalrunden untersuchte.

Abb. 3 gibt einen Überblick über die Unternehmen, die Höhe der Finanzierungen und darüber, was aus ihnen wurde: Sie wurden entweder übernommen, sind an die Börse gegangen, gingen insolvent oder bleiben noch privat und haben kürzlich weitere Mittel erhalten, sodass ihre Entwicklung noch offen ist.

Von insgesamt 18 Finanzierungen, die auf 17 Firmen verteilt waren (CureVac kommt mehrfach vor, vor allem im Jahr 2020, das hier aber nicht betrachtet wird), führte nur eine zum Bankrott – ein durchaus positives Ergebnis. Curetis, CureVac, Probiodrug (heute Vivoryon, Kürzel VVY) und InflaRx (Kürzel IFRX) schafften es

an die Börse. Ende 2025 hatten Vivoryon und InflaRx eine Marktkapitalisierung

von 42 Mio. bzw. 58 Mio. EUR. In Spitzenzeiten lag Vivoryons Wert zwischen

400 Mio. und 500 Mio. EUR, während InflaRx sogar über 1 Mrd. EUR erreichte. Bis auf fünf Firmen, die sich noch in der Entwicklungsphase befinden (iOmx,

T-knife, AMSilk, 4TEEN4, Tubulis), wurden neun der restlichen Unternehmen aus dem Sample entweder übernommen oder fusioniert. Drei davon gingen an deutsche Käufer: DeveloGen an Evotec, Scil Proteins an Wacker (jetzt Wacker Biotech) und CureVac an BioNTech. Das Know-how blieb dadurch in Deutschland. Allerdings übernahmen ausländische Unternehmen sechs gut finanzierte Firmen, wodurch Wissen und volkswirtschaftlicher Nutzen ins Ausland abwanderten. Deshalb ist es besonders wichtig, dass vielversprechende deutsche Biotechfirmen ausreichend und idealerweise auch von heimischen Investoren finanziert werden.

Abb. 3: Top 3 VC-Finanzierungsrunden deutscher Biotech-Unternehmen in ausgewählten Jahren

Andere Rahmenbedingungen für private Investments notwendig

Kapital bewegt sich zwar weltweit, doch der Standort Deutschland braucht dringend bessere Voraussetzungen für private Finanzierungen – eine Forderung, die auch der Bundesverband der Kapitalbeteiligungsgesellschaften (BVK) regelmäßig betont. Deutschland hat im internationalen Vergleich die höchsten Steuern auf Gewinne von Kapitalgesellschaften. Die Schweiz und Schweden zeigen hingegen mit ihren dynamischen Biotechbranchen, wie es besser gehen kann.

Autor/Autorin

Dr. Julia Schüler

Dr. Julia Schüler betreibt seit 2020 den ThinkTank BIO.ASPEKTE, der sich auf Wissen rund um Biotech fokussiert. Auf Basis ihres interdisziplinären Hintergrunds (Biologie, Betriebswirtschaft, Finanzanalyse und Kommunikation) analysiert sie seit 1994 die wirtschaftlichen Potenziale der Biotechnologie – unter anderem fast ein Jahrzehnt lang als Industrieanalystin bei EY, wo sie den Deutschen Biotechnologie-Report mitaufgebaut hat. Aktuell unterstützt sie EY erneut bei der Erstellung des EY German Biotechnology Report 2026.

Klaus Ort

Klaus Ort ist Senior Partner bei EY für das Marktsegment „Life Sciences und Gesundheitswesen“. In dieser Rolle berät er Unternehmen entlang der gesamten Wertschöpfungskette der Gesundheitsbranche – angefangen bei forschenden Pharma- und Biotechunternehmen über Krankenhäuser bis hin zu Krankenversicherungen.