Bildquelle: © metamorworks – stock.adobe.com

Während der weltweite IPO-Markt im Jahr 2025 ein kräftiges Wachstum verzeichnete, blieb die Aktivität hierzulande verhalten. Der aktuelle Jahresrückblick von Blättchen Financial Advisory zeichnet ein klares Bild: Wenige Neuemissionen und ein insgesamt schwieriges Marktumfeld. Kommt 2026 endlich die Trendumkehr? Von Florian Hainzl

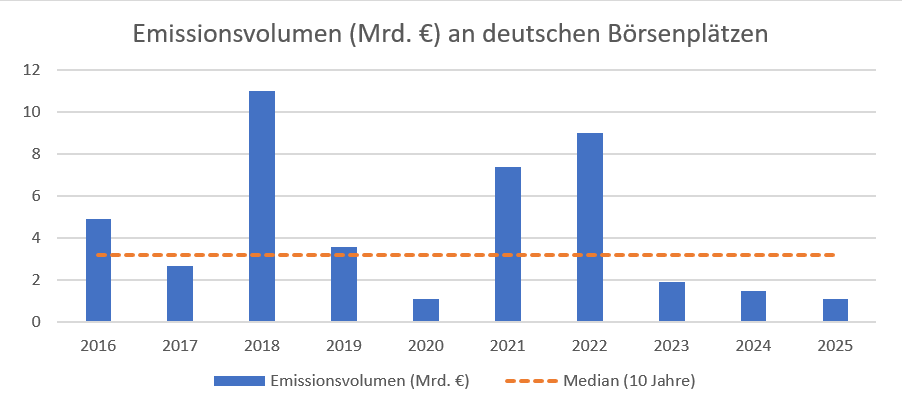

Mit einem Platzierungsvolumen von rund 850 Mio. EUR entfielen fast 80 % des gesamten jährlichen Emissionsvolumens von 1,1 Mrd. EUR auf den größten Börsengang des Jahres, die Ottobock SE & Co. KGaA. Dies war auch die einzige Neuemission im regulierten Markt (Prime Standard). Lediglich in den Freiverkehrssegmenten konnten mit der Pfisterer Holding SE und der innoscripta SE im zweiten Quartal weitere klassische Neuemissionen verzeichnet werden.

Besonders auffällig ist die Diskrepanz zur internationalen Entwicklung: Während der globale IPO-Markt um 44% auf 190 Mrd. USD zulegte, verlor der deutsche Markt weiter an Boden. International gaben vor allem die US-Börsen den Ton an, die ihren Marktanteil auf 45% ausbauten. Auch China konnte sich mit einem Marktanteil von 18% nach dem schwachen Vorjahr deutlich erholen. Ein bemerkenswertes Comeback feierten SPAC-IPOs, deren Emissionsvolumen um fast 200% auf 30,7 Mrd. USD anstieg – wobei dieses Phänomen fast ausschließlich auf die USA begrenzt blieb.

Schwache Entwicklung hält an

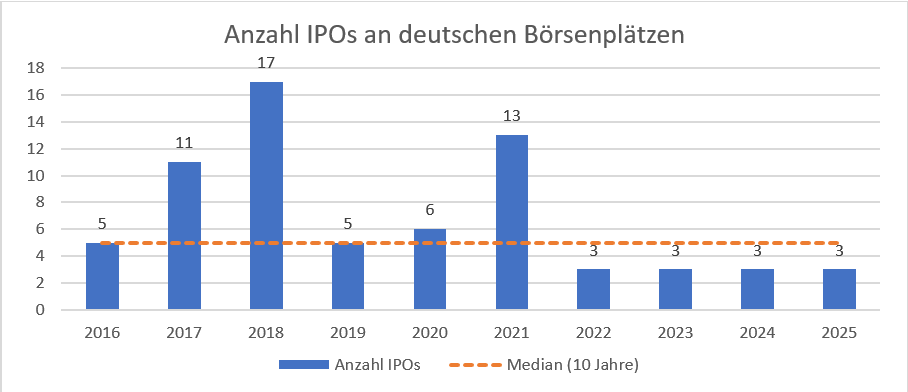

Mit 1,1 Mrd. EUR verzeichnete der deutsche Primärmarkt einen weiteren Rückgang des Emissionsvolumens um 27% gegenüber dem Vorjahreswert von 1,5 Mrd. EUR. Ein ebenso niedriger Wert wurde zuletzt während der Corona-Krise verzeichnet. Auch die Zahl von nur drei echten Initial Public Offerings (IPOs) entspricht dem niedrigsten Wert der letzten zehn Jahre. Im Jahr 2025 lagen beide Werte deutlich unter dem Median der letzten zehn Jahre.

Die Ursachen für die anhaltende Zurückhaltung am deutschen Primärmarkt sind vielschichtig. Besonders auffällig war 2025 das Paradoxon zwischen glänzenden Index-Performances (DAX +23%, SDAX +25%) und einer historisch dünnen IPO-Pipeline. Laut Uwe Nespethal, Managing Director bei Blättchen Financial Advisory, ist dieses Phänomen nun schon länger zu beobachten.

Er kommentiert die Lage wie folgt: „Potenzielle Emittenten haben inzwischen attraktivere Alternativen zum Börsengang. Dazu zählen ein gut kapitalisiertes Private-Equity-Umfeld und der klassische M&A-Exit. Ein IPO ist dagegen komplexer und kostenintensiver. Die regulatorischen Anforderungen und Bewertungsunsicherheiten im Sekundärmarkt verunsichern Emittenten. Außerdem besteht das Risiko, den richtigen Zeitpunkt für einen Börsengang zu verpassen.“

Die Neuemissionen des Jahres im Fokus

Die drei klassischen Börsengänge des Jahres zeigten eine höchst unterschiedliche Performance:

- PFISTERER Holding SE: Der Spezialist für Kabelkomponenten lieferte mit einem Kursplus von rund 183% die mit Abstand beste Performance des Jahres ab.

- innoscripta SE: Der Software-Anbieter enttäuschte hingegen die Anleger und verzeichnete ein Minus von 25% gegenüber dem Ausgabepreis.

- Ottobock SE & Co. KGaA: Der Prothesenhersteller, der im Prime Standard notiert wurde, zeigte eine weitgehend stabile Entwicklung mit einem minimalen Rückgang von 1%.

Zusätzlich zu diesen IPOs gab es fünf weitere Listings, die ohne öffentliches Angebot an die Börse gingen. Hervorzuheben sind hierbei die zwei großen Carve-outs: AUMOVIO (Continental AG) und TKMS (ThyssenKrupp), die beide eine Börsenkapitalisierung von jeweils über 3,5 Mrd. EUR aufwiesen.

Ein Lichtblick im Jahr 2025 war die Aktivität bereits börsennotierter Unternehmen. Die sogenannten „Follow-on“-Transaktionen stiegen um 27% auf 12,4 Mrd. USD. Das Volumen dieser Kapitalerhöhungen und Wandelanleihen war damit rund zehnmal so hoch wie das Volumen der Neuemissionen. Zu den aktivsten Emittenten zählten hierbei EnBW, Siemens Healthineers und Vonovia. Dies unterstreicht die These von Blättchen Financial Advisory, dass ein IPO oft nur der Startschuss für eine langfristige Kapitalmarktfinanzierung ist.

Blick auf 2026

Nach dem verhaltenen Jahr 2025 richtet sich der Fokus auf 2026. Ob die erhoffte Trendwende gelingt, hängt maßgeblich von der geopolitischen Lage ab, die den Primärmarkt zuletzt ausbremste. Uwe Nespethal von Blättchen Financial Advisory analysiert: „Im Jahr 2025 hat sicherlich der Zollstreit dazu geführt, dass einige Kandidaten den Schritt nicht wagten. Bei einem stabilen geopolitischen Umfeld sollte es in 2026 zu einer moderaten Belebung am deutschen IPO-Markt kommen. Es gibt eine Reihe potenzieller Kandidaten aus der Verteidigungsindustrie sowie aus dem KI-Umfeld. Ob jedoch Unternehmen aus dem letztgenannten Segment den deutschen Kapitalmarkt aufsuchen werden, erscheint fraglich.“

Diese Skepsis verdeutlicht ein strukturelles Standortproblem: Viele skalierbare Tech-Firmen können sich inzwischen ohne die Börse finanzieren, werden frühzeitig von den großen Tech-Playern übernommen oder streben eher an die weniger risikoaversen US-Börsen. Damit die Belebung eintritt, muss neben stabilen Zinsen das Vertrauen der deutschen Anleger in neue Geschäftsmodelle zurückkehren. Ein Erfolg der 2026er-Kandidaten könnte signalisieren, dass der deutsche Kapitalmarkt auch für Innovationstreiber wieder eine echte Alternative darstellt.

Autor/Autorin

Florian Hainzl

Florian Hainzl ist Diplom-Betriebswirt (FH) und als Business-Intelligence-Entwickler bei einem mittelständischen Messtechnikhersteller tätig. Er gehört zum Team der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und schreibt dort seit 2019 als freier Finanzjournalist. Darüber hinaus veröffentlicht er Analysen und Fachbeiträge mit den Schwerpunkten Kapitalmarkt, Technologie und Datenanalyse.