Bildnachweis: ©rzoze19 – stock.adobe.com, Harms/Own360, Prof. Torsten Harms.

Erkenntnis 2: Hohes, kontinuierliches direktes Investment

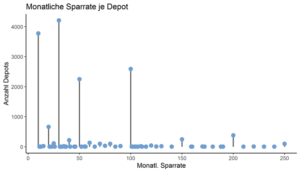

Eine Besonderheit des analysierten Own360-Fonds ist, dass die Anlage zum Zeitpunkt der Analyse einen aktiven Sparplan voraussetzte (allerdings können die Anleger jederzeit kostenlos Geld über die App auszahlen lassen). Trotz dieser Restriktion überwiegt bei vielen Anlegern nicht der minimale Sparbeitrag von 10 EUR pro Monat. Am häufigsten wird vielmehr eine monatliche Anlage von 30 EUR gewählt (siehe Abbildung 4).

Entsprechend ergibt sich ein durchschnittlicher monatlicher Sparbeitrag von 62 EUR. Des Weiteren nutzen die Anleger intensiv die Möglichkeit der kostenlosen Ein- und Auszahlungen: Monatlich werden so weitere 74 EUR angelegt und ebenso 48 EUR ausgezahlt. Damit liegt die monatliche Sparrate insgesamt bei 136 EUR (ohne Auszahlungen) und entspricht damit den ETF-Sparraten von 130 EUR anderen Brokern (vgl. ETF Extra Mai 2018). Die junge Generation bei Own360 weist also bereits Sparraten wie etablierte ältere Anleger auf, trotz deutlich geringerer Vermögenswerte und einem deutlich geringerem Einkommen. Über die Gründe hierüber lassen sich nur Vermutungen anstellen – sicherlich ist aber ein Teil der hohen Sparraten durch den Rückzug des Staates aus der Existenzsicherung und Altersvorsorge zu erklären.

Erkenntnis 3: Keine Angst vor Krisen

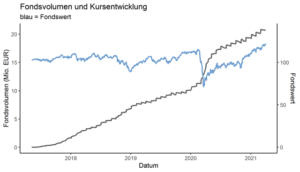

Während der COVID-Krise an den Aktienmärkten Anfang 2020 zeigte sich, dass die jungen Investoren von Own360 die Kursrückgänge für massive Aufstockungen des Investments genutzt haben (Siehe Abbildung 5):

Durch diese Erhöhung des Anlagevolumens in der Krise konnte so eine erhebliche Überrendite gegenüber dem Markt erzielt werden: Im untersuchten Zeitraum von August 2017 bis März 2021 betrug die Performance des Fonds +4,6% p.a., während die Investoren eine Rendite von +13,7% erzielen konnten.

Die Erhöhung des Anlagevolumens erfolgte dabei vor allem in den ersten Wochen der COVID-Krise an den Aktienmärkten und zeugt von einer hohen Risikofreude bzw. einem hohen Vertrauen auf eine Erholung der Märkte. Dieses Verhalten wurde auch international von anderen Autoren (z.B. Welch 2020) beobachtet: In den USA nutzten junge Investoren die COVID-Krise um Ihre Investments bei Robinhood um 37% aufzustocken. Auf Grund der relativ raschen Erholung der Finanzmärkte sind diese Investoren meist mit erheblichen Gewinnen aus der Krise gekommen ist. Damit wäre dies eine der ersten Generationen, welche noch nicht durch Krisen am Finanzmarkt enttäuscht wurde.

Attraktive Zielgruppe

Die jungen Investoren ab der Generation Z sind eine zunehmend wichtige Zielgruppe. Die analysierten Daten zeigen ein hohes Interesse der jungen Generation an Information und Interaktion mit dem Investment. Hieraus ergeben sich nicht nur Herausforderungen, sondern auch viele Chancen. Unternehmen können über geeignete Plattformen nicht nur täglich mit Ihren Investoren in Kontakt treten sondern diesen Kontakt auch zum Vertrieb von Produkten, zur Gewinnung von Mitarbeitern oder zur Co-Creation nutzen. Gleichzeitig müssen Unternehmen anders und direkter auf die jungen Investoren zugehen – insbesondere mit kleinteiligeren Informationen und anderen Formaten zur Integration. Dann kann die Einbindung einer wachsenden, aktiven und sehr loyalen Investorengruppe gelingen.

Zum Autor:

Zum Autor:

Prof. Dr. Torsten Harms ist seit 2014 Professor an der Dualen Hochschule und leitet das Steinbeis-Transferzentrum Versicherungen und Finanzen. Er beschäftigt sich insbesondere mit dem Verhalten der jungen Generation im Bereich der Geldanlage und finanziellen Absicherung. Zuvor war er Professor für Innovation in Hamburg und unterstützte im Zuge der Subprime- und Euro-Krise McKinsey & Company in Deutschland und im Nahen Osten.