Bildnachweis: Adobe Stock – Murrstock.

Die Häufigkeit der Integration von ESG in Vergütungsplänen variiert je nach Branche erheblich – insgesamt ist aber eine deutliche Zunahme zu beobachten.

Stakeholder verlangen von Unternehmen zunehmend mehr Engagement, um Fortschritte im Bereich der Nachhaltigkeit zu erzielen. Gleichzeitig steigt der regulatorische Druck. Zum Beispiel ist mit der Umsetzung von ARUG II die Vergütungsstruktur bei börsennotierten Gesellschaften auf eine nachhaltige und langfristige Entwicklung der Gesellschaft auszurichten. Während einige Unternehmen erst damit beginnen, Nachhaltigkeitsmaßnahmen zu ergreifen, haben verschiedene Investoren und Stimmrechtsberater bereits ihren Unmut über die Ambitionsniveaus von Nachhaltigkeitsplänen zum Ausdruck gebracht.

ESG in der Vergütung: ein zunehmender Trend

Eine Möglichkeit, Engagement gegenüber internen und externen Stakeholdern zu zeigen und Kritik in Bezug auf „Greenwashing“ und mangelnde Glaubwürdigkeit zu vermeiden, ist die Berücksichtigung von Umwelt-, Sozial- und Governance-(ESG-)Kriterien bei Vergütungsentscheidungen von Führungskräften. In der Tat integrieren Unternehmen zunehmend ESG-Themen in kurzfristigen Vergütungsplänen (sogenannte Short-Term Incentives; STI).

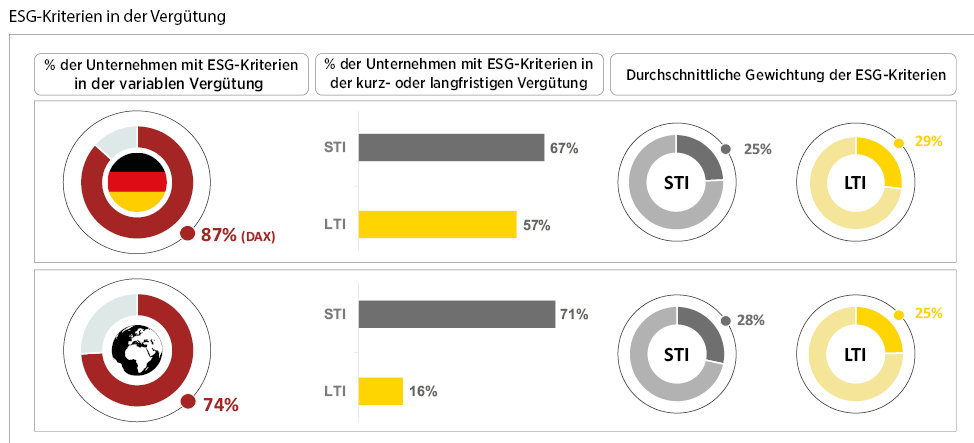

Eine aktuelle Studie der von HCM geleiteten Global Governance and Executive Compensation Group (GECN) zeigt, dass 71% der über 500 untersuchten internationalen Unternehmen ESG in ihrem STI berücksichtigen (Vorjahr: 66%). Im internationalen Vergleich sind börsennotierte deutsche Unternehmen bereits recht fortschrittlich. So haben 87% der DAX Unternehmen ESG-Kriterien in die Vergütung integriert. 67% der Unternehmen berücksichtigen diese Themen dabei im STI. Die durchschnittliche Gewichtung von ESG-Kriterien innerhalb des STI liegt bei 25% in Deutschland und international bei 28%.

Die Häufigkeit der Integration von ESG in Vergütungsplänen kann jedoch je nach Branche erheblich variieren. Während ESG-Kriterien beispielsweise im Rohstoff-, Finanz-, Versorgungs- und Energiesektor sehr häufig zu finden sind (circa 90%), werden sie in der Konsumgüter- oder IT-Branche noch deutlich seltener genutzt (nur circa 55%).

Angesichts der unterschiedlichen ESG-Schwerpunkte und Herausforderungen der Unternehmen sowie der jeweiligen Branche variieren auch die ESG-Kriterien erheblich. Weltweit gehören soziale Kriterien wie Diversität, Unfallvermeidung und Mitarbeiterengagement zu den am häufigsten genutzten Kennzahlen (64%). Mit 39% folgen Governance-Kriterien wie Risikomanagement oder Compliance sowie kundenorientierte Kriterien mit 31%.

ESG im LTI zur Verankerung der Nachhaltigkeitsstrategie

Während die Integration von ESG in den STI fast zu einem Muss für moderne Vergütungskonzepte geworden ist, ist die Integration in langfristige Vergütungspläne (sogenannte Long-Term Incentives; LTI) noch weniger verbreitet. Derzeit berücksichtigen weltweit lediglich 16% der Unternehmen ESG-Kriterien im LTI mit einer durchschnittlichen Gewichtung von 25%. In Deutschland integrieren bereits 57% der DAX-Unternehmen ESG-Kriterien im LTI. Jedoch sehen wir auch international einen Aufwärtstrend: Führungskräfte kommen immer häufiger zu dem Schluss, dass Nachhaltigkeit ein langfristiges Commitment bedeutet. Im Hinblick auf die Ausrichtung an langfristigen strategischen Plänen überlegen daher immer mehr Unternehmen, wie sie die ESG-Performance in ihren LTI-Plänen berücksichtigen können.

Beispielsweise hat letztes Jahr der Baustoffproduzent Holcim als eines der ersten Schweizer börsennotierten Unternehmen ESG nicht nur im STI, sondern auch in seinen dreijährigen Performance Share Plan integriert. Innerhalb des LTI werden Umweltkriterien mit 33% gewichtet. Dazu gehören Ziele zu CO2-Emissionen, recyceltem Abfall und Frischwasserverbrauch. Alle drei Kriterien stehen im Einklang mit der Nachhaltigkeitsstrategie von Holcim und der Verpflichtung, eine Netto-Null-Zukunft zu schaffen, die von der Science Based Targets Initiative (SBTi) validiert wurde.

Natascha Haegy, Group Head of Compensation and Benefits bei Holcim, unterstreicht: „Als erstes Baustoffunternehmen weltweit, das die UNGC-Initiative „Business Ambition for 1.5⁰C“ unterzeichnet hat, war es von entscheidender Bedeutung, die Geschäftsleitung in die Pflicht zu nehmen, indem wir objektive und messbare Nachhaltigkeitsziele mit ihrer langfristigen Vergütung verknüpfen.“

ESG in Vergütungssystemen: Wie geht man mit Zielkonflikten („Trade-offs“) um?

Eine solche Verknüpfung ist wichtig, da die Einbeziehung von ESG in Vergütungsentscheidungen Trade-offs mit sich bringen kann, denn bestimmte ESG- und finanzielle Ziele sind manchmal diametral entgegengesetzt – zumindest kurzfristig. So schmälern beispielsweise Kosten für eine neue Produktionsanlage mit geringeren CO2-Emissionen zunächst den Gewinn. Die folgenden beiden Möglichkeiten kommen der Lösung dieser Herausforderung am nächsten.

Qualitatives Assessment: Bei diesem Ansatz werden die ESG-Kriterien in Form einer Gesamtbeurteilung in das Vergütungsmodell einbezogen. Zu diesem Zweck werden strategisch relevante ESG-Themen definiert, die mit konkreten Kriterien unterlegt werden. Diese sollten messbar sein, unterliegen aber keiner Gewichtung oder mathematischen Formeln. Vielmehr erfolgt eine Gesamtbeurteilung der ESG-Leistung durch den Aufsichtsrat. In der Praxis wenden Unternehmen diesen Ansatz zunehmend an, da er den Druck auf die Diskussion über die „wahre“ Leistung verringert und Trade-offs besser berücksichtigt.

Rahmenbedingungen: Hier werden die ESG-Kriterien als Mindestanforderungen oder Schwellenwerte definiert. Zum Beispiel muss eine CO2-Reduktion von x% oder eine Sicherheitsverbesserung von y% pro Jahr erfüllt werden. Dies erhöht die Robustheit des Vergütungsmodells und verlagert die Diskussion über Trade-offs zwischen ESG und finanzieller Leistung auf die strategische Ebene – oder vielmehr auf die regelmäßige Diskussion darüber, wie ehrgeizig diese Schwellenwerte angesetzt werden sollten.

Unserer Erfahrung nach lösen diese beiden Ansätze die mitunter heikle Frage der potenziellen Trade-offs am adäquatesten. Darüber hinaus ermöglichen sie eine umfassende Reflexion der von Eigentümern, Aufsichtsräten und Vorständen wahrgenommenen Leistung. Auf diese Weise kann die Integration von ESG in die Vergütung Unternehmen dabei helfen, auch langfristig deutliche Fortschritte bei ihrer ESG-Strategie zu erzielen.

Autor/Autorin

Claudia Würstle

Claudia Würstle ist Senior Managerin und Projektleiterin für Nachhaltigkeit und ESG-Strategie. Als Expertin für Governance und Vergütung berät sie private und börsennotierte Unternehmen. Sie besitzt einen Masterabschluss der Universität St. Gallen und ist zertifizierte Sustainability Excellence Associate.

Dr. Axel May

Dr. Axel May ist Senior Partner und ausgewiesener Experte für Risiko- und Finanzmanagement und Gründungspartner von HCM. Nach mehr als 17 Jahren in leitenden Funktionen als Chief Financial- und Risk Officer, arbeitet er seit 2010 bei HCM in den Bereichen Executive Compensation, Corporate Governance und Finanzmanagement.