Bildnachweis: © otomek – stock.adobe.com.

Der deutsche Mittelstand ist eine jahrzehntelange Erfolgsgeschichte und stellt das

Rückgrat der deutschen Wirtschaft dar. Private-Equity-Investoren aus aller Welt sind

auf der Suche nach Mehrheitsbeteiligungen im Kreis der deutschen „Hidden Champions“. Nur eine kleine Minderheit der Mittelstandsinvestoren ist dabei selbst börsennotiert

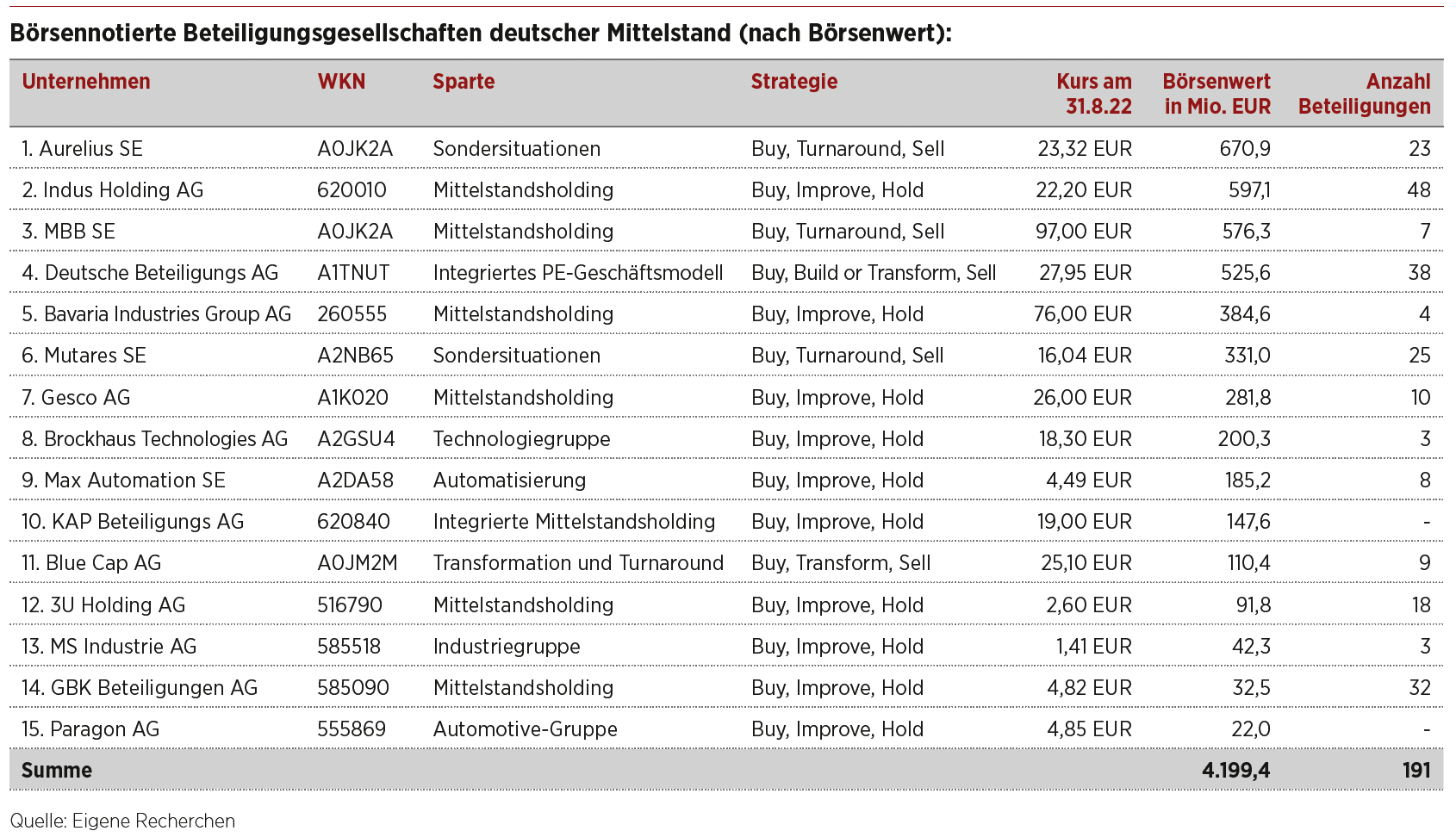

und stammt aus Deutschland. Wir zählen 15 Gesellschaften, die wir in Zukunft

regelmäßig betrachten wollen.

Was haben Unternehmen wie Blue Cap, Gesco, Indus oder die Deutsche Beteiligungs AG (DBAG) gemeinsam? Sie sind börsennotierte Beteiligungsgesellschaften und investieren in den deutschen Mittelstand. Doch wie viele dieser „alternativen Private-Equity-Unternehmen“ gibt es in Deutschland, welche Besonderheiten resultieren aus ihrer Börsennotiz und wie unterscheiden sie sich? Dieser Frage ist die Unternehmeredition nachgegangen.

Auswahl der Grundgesamtheit

Wir haben von den rund 50 deutschen Beteiligungsgesellschaften (Quelle: Smart Investor 6/2022), die an Deutschlands Börsen notieren, eine Auswahl nach folgenden drei Kriterien getroffen: Alle Gesellschaften

- investieren in den nicht-börsennotierten deutschen Mittelstand,

- gehen überwiegend Mehrheitsbeteiligungen ein und/oder halten diese und

- weisen mindestens teilweise Merkmale eines Private-Equity-Geschäftsmodells auf (Erwerb von nicht-notierten Unternehmen mit dem Ziel der aktiven Performanceverbesserung und Wertsteigerung).

So ergibt sich eine Grundgesamtheit von rund 15 Unternehmen (siehe Tabelle), auf die wir uns im Folgenden konzentrieren. Nicht in der Auswahl sind beispielsweise börsennotierte „Value-Fonds“ und Vermögensverwalter, die in Aktien anlegen (zum Beispiel Value Holdings, Shareholder Value Beteiligungen oder Scherzer), oder Venture-Capital-Investoren (etwa Mountain Alliance).

So ergibt sich eine Grundgesamtheit von rund 15 Unternehmen (siehe Tabelle), auf die wir uns im Folgenden konzentrieren. Nicht in der Auswahl sind beispielsweise börsennotierte „Value-Fonds“ und Vermögensverwalter, die in Aktien anlegen (zum Beispiel Value Holdings, Shareholder Value Beteiligungen oder Scherzer), oder Venture-Capital-Investoren (etwa Mountain Alliance).

15 Gesellschaften, 4,2 Mrd. EUR Börsenwert

Die 15 Beteiligungsgesellschaften bringen es auf einen kumulierten Börsenwert von rund 4,2 Mrd. EUR. Insgesamt halten sie nach unseren Recherchen aktuell rund 190 Unternehmensbeteiligungen, wobei zwei Gesellschaften (KAP und Paragon) auf mehrere voll integrierte Geschäftsbereiche abstellen und ein Ausweis einer konkreten Zahl an „Beteiligungen“ sich für uns nicht als möglich erwies. Die beiden „Spitzenreiter“ Aurelius und Indus bringen es zum Stichtag 31. August 2022 auf eine Marktkapitalisierung von 1,27 Mrd. EUR. Die Top Five – Aurelius, Indus, MBB, DBAG und Bavaria Industries – vereinen 2,75 Mrd. EUR Börsenwert und rund 78% der gesamten Market Cap auf sich. Demgegenüber stehen die „Leichtgewichte“ MS Industrie, GBK Beteiligungen und Paragon mit 42 Mio., 32 Mio. beziehungsweise 22 Mio. EUR Marktkapitalisierung auf den Positionen 13 bis 15.

Die durchschnittliche Marktkapitalisierung der 15 Unternehmen beträgt 252 Mio. EUR. Nimmt man die „Leichtgewichte“ heraus, kommt man auf einen Durchschnitt von 315 Mio. EUR. Die Beteiligungen aus unserem „Basket“ decken zu einem überwiegenden Teil die Bereiche Dienstleistung/IT und Automotive sowie vielfältige Bereiche aus der Industrie ab.

Unterschiedliche Ansätze und Geschäftsmodelle

Bei allen Gesellschaften gleicht sich das Ziel, ihre Beteiligungsunternehmen möglichst mehrheitlich und möglichst preiswert (zu niedrigen Multiples) zu erwerben, sie aktiv bei ihren Wachstumsplänen zu begleiten, die Profitabilität zu verbessern und Wertsteigerungspotenziale zu heben.

Die Geschäftsmodelle der Beteiligungsgesellschaften weisen jedoch durchaus unterschiedliche Ausrichtungen auf. So setzen neun der 15 Beteiligungsspezialisten unter anderem auf klassisches „Buy, Improve and Hold“, also Kauf, Verbesserung und Portfoliointegration. Sie wollen die von ihnen erworbenen Unternehmen langfristig im Bestand halten. Sie bezeichnen sich, teilweise bereits im Namen selbst, als „Industriegruppe“ oder „Mittelstandsholding“.

Für diesen Ansatz stehen unter anderem die Indus Holding, Gesco, MBB oder auch Bavaria Industries. Doch auch diese „Bestandshalter“ fahren zuweilen Optimierungsstrategien und verändern aktiv ihre Beteiligungen, die sie einst langfristig halten wollten. Beispiel Gesco AG: Aktuell wird das Portfolio mit umfangreichen Maßnahmen optimiert, die entsprechenden Programme Operative Excellence („OPEX“) und Market Excellence („MAPEX“) nehmen nach Unternehmensangaben immer mehr Fahrt auf. Gleiches gilt für die Indus Holding AG, die Optimierungen im Rahmen des Strategieprogramms PARKOUR durchführt. Die schwierigen Makrobedingungen ziehen jedoch auch nicht spurlos an den Unternehmen vorbei. So musste Gesco trotz äußerst robuster Ergebnisse zuletzt die Prognosen leicht reduzieren.

Die Turnaround-Experten

Unter den Beteiligungsunternehmen, die sich „Buy, Improve and Sell“ auf die Fahnen schreiben, bilden die Special-Situations-Investoren noch einmal eine Untergruppe. Sie zielen auf Firmen in schwierigem Fahrwasser und übernehmen diese teils auch unter kritischsten betriebswirtschaftlichen Rahmenbedingungen. Auch Kaufpreise von 1 EUR sind keine Seltenheit, teilweise erhält man als Käufer im Rahmen einer Transaktion von den Alteignern sogar noch Barmittel oder Bürgschaften hinzu, um die Sanierung zu erleichtern. Direkt nach dem Einstieg steht dann der schnelle Turnaround im Fokus, um die wieder überlebensfähigen Unternehmen und/oder Unternehmensteile mit riesigen Renditen zu veräußern. Nicht jeder Turnaround ist dabei erfolgreich. Gelingt er jedoch, winkt eine Vervielfachung des Kapitals. Beispiele für diese Strategie sind Aurelius und Mutares. Das aktuell schwierige wirtschaftliche Umfeld könnte ihnen zusätzlich in die Karten spielen.

Exoten und ein Klassiker

Quelle: guidance.com; zum Vergrößern bitte hier anklicken!

Nicht ganz in die Kategorie Private Equity einordnen lassen sich Unternehmen wie Brockhaus Technologies und Max Automation. Dabei ist der Ansatz von Brockhaus, möglichst margenstarke Technologieunternehmen zu akquirieren und hierdurch langfristig eine Technologieholding aufzubauen. Max Automation vereint hingegen Expertise mit dem Schwerpunkt auf Automation und Umwelttechnik auf sich. Die klassischste deutsche Private-Equity-Gesellschaft unter den Börsenunternehmen ist die Deutsche Beteiligungs AG (DBAG). Die zu den größten deutschen Mittelstandsinvestoren gehörige Gesellschaft legt eigene Fonds auf, bei denen sie als Berater agiert, und investiert daneben auch direkt aus der eigenen Bilanz. Auch Aurelius folgt mittlerweile diesem Geschäftsmodell.

Internationale Einordnung

Nach Angaben des Bundesverbands Beteiligungskapital e.V. (BVK) existieren weltweit rund 250 Private-Equity-Gesellschaften mit Börsennotierung. Der Großteil hiervon, knapp 150, notiert in Europa. Dabei hält die Mehrheit (drei Viertel der Gesellschaften) – oft neben einem klassischen Fondsgeschäft – auch direkte Unternehmensbeteiligungen. Die hier betrachteten 15 deutschen Gesellschaften nehmen sich im internationalen Vergleich winzig aus. Zwar würden sie gemäß den BVK-Angaben 10% der gelisteten Investoren in Europa stellen, doch mit den 4,2 Mrd. EUR kumulierter Market Cap fährt man bereits im europäischen Vergleich unter dem Radar: Allein die schwedische EQT Gruppe ist an der Börse aktuell mit rund 26 Mrd. EUR bewertet, die in der Schweiz ansässige Partners Group bringt 25 Mrd. EUR auf die Waage. Das Private-Equity-Urgestein KKR mit Firmensitz in New York bringt es auf 33 Mrd. EUR Börsenwert; von Warren Buffetts Berkshire Hathaway ganz zu schweigen, die neben den vielen börsennotierten Beteiligungen auch ein riesiges Portfolio an nicht- börsennotierten Unternehmen auf sich vereinigt.

Besonderheiten der Börsennotiz

Warum sollte man über den Kauf von Aktien börsennotierter Beteiligungsgesellschaften nachdenken? Der augenscheinlichste Grund besteht darin, dass die Assetklasse Private Equity auf diese Weise für jedermann investierbar ist, während man in die geschlossenen Fonds der Top-Player weltweit oft nur ab Ticketgrößen im siebenstelligen Bereich sein Kapital anlegen „darf“. Geht man weiter und will sich gar ein Private-Equity-Portfolio aus verschiedenen Fonds zusammenstellen, benötigt man bei angenommenen zehn Beteiligungen bereits über 10 Mio. EUR frei verfügbares Vermögen. Dazu kommt die Tatsache, dass Aktien an der Börse jederzeit wieder veräußerbar sind, während klassische PE-Fondsinvestments über fünf bis zehn Jahre gebunden und damit illiquide sind. Dabei haben die Unternehmer und Investmentmanager hinter den börsennotierten Beteiligungsgesellschaften oft die gleiche herausragende Marktkenntnis und hervorragendes Gespür beim Eingehen neuer Investments. Und ihre Einschätzungen und Handlungen sind aufgrund der Veröffentlichungspflichten am Kapitalmarkt jederzeit transparent. So sehen auch wir in unserem 15er-Basket jede Menge Renditepotenziale für den Anleger in „Listed Private Equity“. In den kommenden Monaten wollen wir regelmäßig über die Gesellschaften berichten und dabei auch auf unsere Aktienfavoriten eingehen!

FAZIT

Der deutsche Mittelstand ist einzigartig. Rund 15 deutsche börsennotierte Beteiligungsgesellschaften investieren hier in aussichtsreiche Unternehmen. In ihren Portfolios befinden sich fast 200 Unternehmensbeteiligungen. Auch wenn die kumulierte Marktkapitalisierung der 15 Werte gerade einmal 4,2 Mrd. EUR beträgt, finden sich hier viele attraktive Geschäftsmodelle. Aktuell sorgen makroökonomische Risiken wie stark steigende Energiepreise, aufkeimende Inflation, Rohstoffmangel und angespannte Lieferketten für ein schwieriges Umfeld. Diese eingetrübten Aussichten spiegeln sich auch in den Bewertungen börsennotierter Beteiligungsgesellschaften wider. Viele Unternehmen aus dem „Basket“ notieren mit hohen Abschlägen zum ausgewiesenen inneren Wert und sind damit historisch günstig. Hieraus ergeben sich jede Menge Kurschancen für mutige Anleger, doch teilweise winken auch bereits attraktive Dividenden. In Summe lässt sich der deutsche Mittelstand hervorragend über die Börse abdecken. Künftig gibt die Redaktion der Unternehmeredition regelmäßig Einblicke in die Entwicklungen der 15 Gesellschaften – dies nicht nur aus Anlegersicht, sondern auch aus dem Blickwinkel von Unternehmern, die einen Partner für die eigenen Wachstumspläne oder auch die Unternehmensnachfolge suchen.

Dieser Beitrag ist in der Spezialausgabe „Investoren im Mittelstand 2022“ erschienen.

Lesen Sie dazu auch unseren Bericht in der Unternehmeredition 4/2022.

Autor/Autorin

Yannick Barth

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren gehört er auch zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und ist gelegentlich als Autor von Analysen und Beiträgen tätig.