Bildnachweis: ©TexBr, © ACS Acquisition Services Wien, ©ACS Acquisition Services, ©ACS Aquisition Services, ©ACS Acquistion Services.

Die interessantesten Details des österreichischen M&A-Marktes 2022 auf einen Blick:

- Die Zahl der Transaktionen ist praktisch identisch geblieben, die Zunahme des M&A-Transaktionsvolumens betrug 7,1 %.

- Gleichzeitige Abnahme der um Groß-Transaktionen bereinigten durchschnittlichen

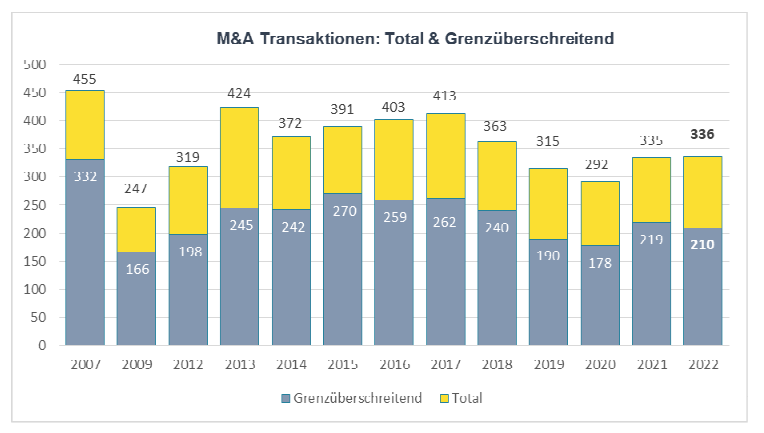

Transaktionsgröße um 6,1 %. - Der Anteil an grenzüberschreitenden Transaktionen ist auf 62,5 % gesunken.

- Die drei Top-Branchen der letzten Jahre behaupten auch 2022 im

Branchenranking ihre Dominanz: Immobiliengesellschaften, Software &

Datentechnik und ISP/Internet-Dienste. Auf den Folgeplätzen gab es dagegen

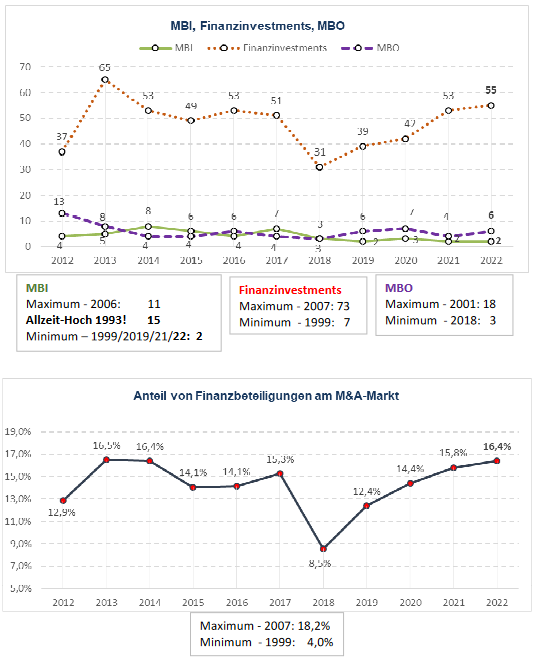

zahlreiche Änderungen. - Die beiden einzigen Rekorde des Jahres 2022 sind dem Bereich Finanzbeteiligungen zuzurechnen:

- 1. Finanzinvestoren ersetzen strategische Investoren im Segment der Minderheits-Beteiligungen mit 63,3% aller Transaktionen in dieser Kategorie in immer stärkerem Ausmaß.

- 2. Der Anteil ausländischer Finanzinvestoren im österreichischen Beteiligungsmarkt ist auf 65,5 % angestiegen.

Trotz der Nachwehen der unter dem Titel „Corona-Pandemie“ getroffenen

einschneidenden wirtschaftspolitischen Maßnahmen und der anhaltenden Ukraine-

Krise ist die Zahl der Transaktionen praktisch ident geblieben. Die Abweichung von

genau einer Transaktion gegenüber dem Vorjahr darf wohl unter dem Titel

„statistische Fehlerquote“ vernachlässigt werden. Der Aktivitäten des

österreichischen M&A-Marktes verteilten sich recht gleichmäßig über das Jahr.

Aktivster Monat war wie in den Vorjahren der Dezember: mit 39 Transaktionen.

- Zahl an untersuchten M&A-Transaktionen 2022: 336

- Davon mit „grenzüberschreitendem Konnex“: 210 (62,5 %)

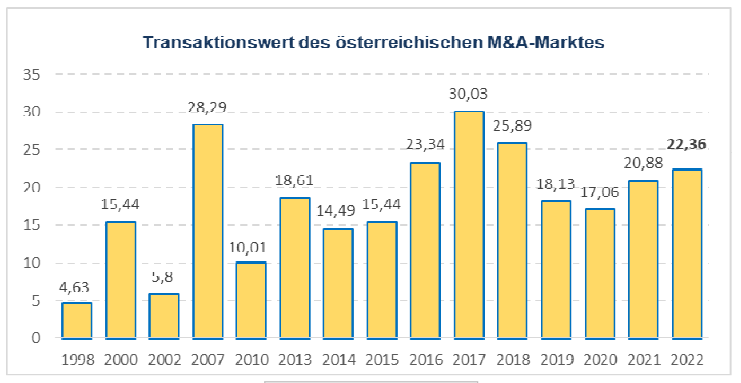

Das Volumen der 39 Großtransaktionen betrug € 16,96 Mrd. und damit das 3,1-Fache

des gesamten restlichen M&A-Marktes dieses Jahres. Trotz der stagnierenden Anzahl an Transaktionen ist der Gesamt-Transaktionswert des M&A-Marktes 2022 – wie im Vorjahr – gewachsen, und zwar um 7,1 % von € 20,88 Mrd. auf € 22,36 Mrd. Immerhin handelt es sich dabei – in nominellen Beträgen – um den fünfthöchsten Wert im Beobachtungszeitraum, trotz Pandemie-Folgen und Ukraine-Krise.

Wie mehrfach in dieser Artikelserie hingewiesen, sei empfohlen, sich nicht durch inflationsbedingt hohe Zahlen täuschen zu lassen, sondern die realen Werte im Auge zu behalten.

Bereinigt man den M&A-Markt um Transaktionen jenseits der ehemaligen öS-

Bereinigt man den M&A-Markt um Transaktionen jenseits der ehemaligen öS-

Milliardengrenze, so ist 2022 die durchschnittliche Transaktionsgröße nominell

allerdings im Vergleich zum vorjährigen Rekordwert gefallen – um 6,1 % auf €

18,16 Mio.

Transaktionen mit grenzüberschreitendem Konnex

Transaktionen mit grenzüberschreitendem Konnex

Der Anteil der M&A-Aktivitäten mit Ausländern bzw. mit grenzüberschreitendem Konnex

an den gesamten M&A-Aktivitäten liegt mit 62,5 % im unteren Drittel des 25-jährigen

Beobachtungszeitraums. Die Zahl ausländischer Käufer in Österreich überwiegt 2022 etwas die Zahl der österreichischen Käufer im Ausland. Es gilt allerdings die gleiche Bemerkung wie im Vorjahr: Reduziert man die Käuferseite um die Zahl internationaler Investoren-Konsortien, kehrt sich das Bild um: auf österreichische Käufer entfällt ein höherer Anteil.

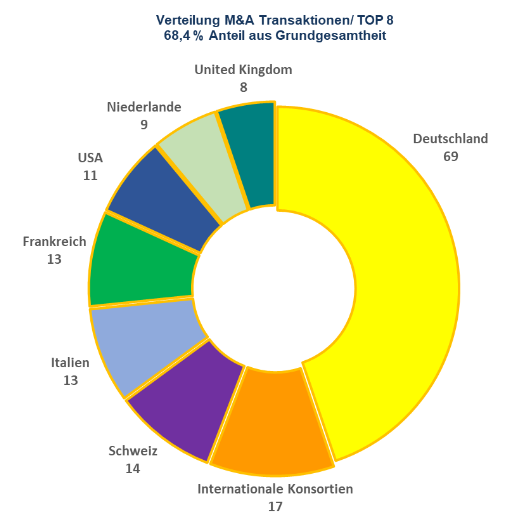

Im Jahr 2022 waren 36 verschiedene Nationen in Transaktionen mit Österreichbezug

Im Jahr 2022 waren 36 verschiedene Nationen in Transaktionen mit Österreichbezug

involviert. Die Spitzenplätze werden – wie immer – von den klassischen Handelspartnern dominiert. 2021 scheint aus US-amerikanischer Sicht ein einmaliges Ereignis gewesen zu sein:2022 reduzierte sich diese Destination auf ein Drittel und damit auf das Niveau der

Vorjahre. Mit Schweiz, Frankreich und Großbritannien nehmen Länder in der tabellarischen

Aufstellung die Spitzenplätze ein, die historisch ständig darin vertreten sind.

Die Kategorie „internationale Konsortien“ wird zwar schon lange geführt und betrifft

Käufer-Konsortien, in denen weder Stimmanteile noch faktische Einfluss-möglichkeiten

einem Staat eindeutig zugeordnet werden können. Wirklich auffällig ist diese Form jedoch

vor 2019 nicht in Erscheinung getreten. 2020 hat diese Kategorie ihren Anteil weiter

ausgebaut, vor allem als Folge einiger großer Beteiligungs-Syndikate; trotz des leichten

zahlenmäßigen Rückgangs im Vergleich zum fulminanten Jahr 2021 liegt diese Kategorie

inzwischen an zweiter Stelle in der Liste der „Herkunftsländer“ – ein weiteres Spitzen-Jahr

für die österreichische Venture Capital- und Private Equity-Szene.

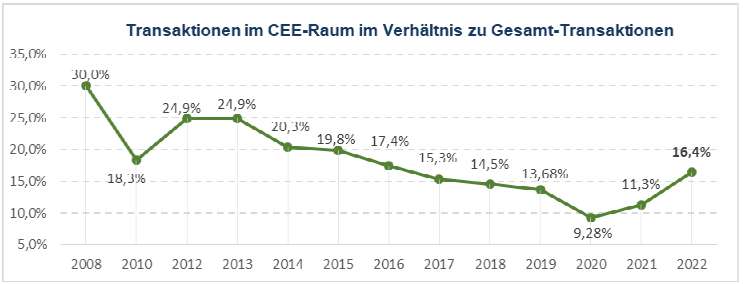

Die Zahl der Transaktionen in Ländern des CEE-Raumes ist in absoluten Ziffern um 37% auf 37 Transaktionen gestiegen, der relative Anteil beträgt 16,4 %. Etwas mehr als ein

Viertel der Transaktionen betrifft osteuropäische Käufer österreichischer Unternehmen.

Top-Nationen 2022: Tschechien und Kroatien.

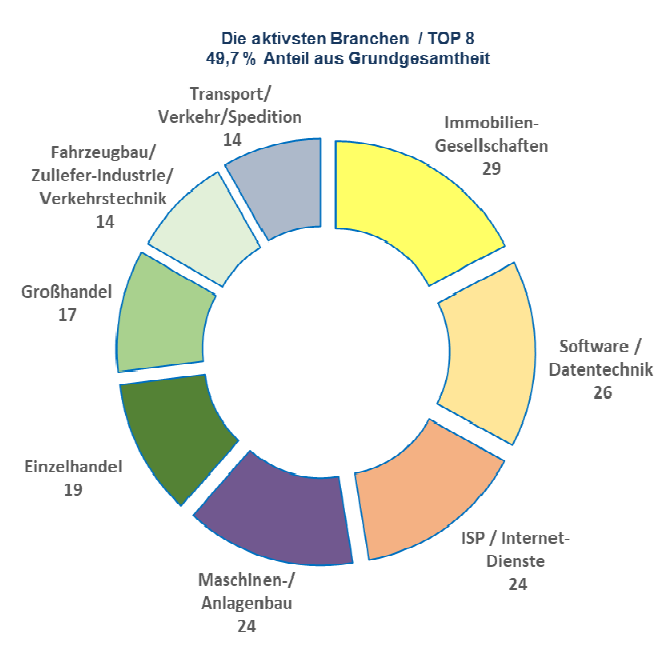

Branchenanalyse

Im Vergleich zum Vorjahr gibt es deutliche Verschiebungen:

1. Die Top-3-Branchen bleiben gleich; allerdings mit einer Änderung: der Bereich

Immobiliengesellschaften, der seit 2010 – mit wenigen Ausnahmen – das

Branchenranking dominiert, steht wieder an erster Stelle.

2. Dicht dahinter folgen zwei eng miteinander verflochtene Bereiche: Software &

Datentechnik sowie ISP/Internet-Dienste. Auf sie entfallen 14,9 % aller M&A-

Transaktionen des Jahres, also knapp ein Sechstel! Sie haben am meisten von

den sozialen und wirtschaftlichen Umwälzungen der letzten beiden Jahre profitiert.

3. Österreichs typische Käuferbranche, der Maschinen- und Anlagenbau, meldet

sich eindrucksvoll zurück, stellt aber damit die Ausnahme dar. Die klassische

verarbeitende Industrie verharrt weiter auf relativ niedrigem Niveau, obwohl

strategische Käufer vorsichtig Chancen nutzen, günstige Gelegenheiten „zur

Abrundung des Marktes“ zu erwerben.

4. Im Handel findet eine aktive Konsolidierung statt, sowohl im Einzelhandel als auch

im Großhandel; und zwar quer durch alle Branchen.

„Nicht-strategische“ Akquisitionen / Finanz-Beteiligungen

Am österreichischen Beteiligungsmarkt ist die Käuferseite nach wie vor sehr heterogen

strukturiert; es gibt keine dominierenden Marktteilnehmer. Aktivster Teilnehmer im

Segment dieser Untersuchung sind wie im Vorjahr die Beteiligungsgesellschaften der

Raiffeisen-Landesbank Oberösterreich. Die Fonds des AWS stellen zwar im Gesamt-

Markt zahlenmäßig die meisten Transaktionen. Viele davon werden aber aufgrund der

Mindestgrößen-Regel in dieser Untersuchung nicht berücksichtigt.

Zusammenfassung

Angesichts des makroökonomischen und geopolitischen Umfeldes erscheint es

erstaunlich, dass sich der österreichische M&A-Markt im Jahr 2022 auf dem

Vorjahres-Niveau halten konnte. Das bedeutet aber nicht, dass sich der M&A-Markt von den ökonomischen Entwicklungen abkoppelt. Vielmehr gleichen sich zwei gegenläufige Entwicklungen aus: während bis vor einem Jahr die Mehrzahl der Transaktionen von

Wachstumsphantasien und billigen Refinanzierungsmöglichkeiten getragen war,

dominieren seither „defensive Strategien“. Dazu kommen zahlreiche Transaktionen mit dem Ziel, innovative kleinere Marktteilnehmer zu übernehmen. Zusammengefasst: M&A-Transaktionen sind ein fixer Bestandteil des unternehmerischen strategischen Handelns.

Autor/Autorin

Manfred Moschner

DDr. Manfred Moschner ist Geschäftsführender Gesellschafter der ACS Acquisition Services Wien und selbständiger M&A-Berater seit 1989.