Bildnachweis: noppadon – stock.adobe.com; eigene Komposition.

Die Warranty-&-Indemnity-(W&I-)Versicherung hat während des vergangenen Jahrzehnts eine beispielhafte Erfolgsgeschichte geschrieben und sich unter dem Motto „beyond clean exit“ dabei stetig weiterentwickelt.

Der Erfolg eines Produkts oder einer Lösung lässt sich im Allgemeinen erst wirklich bemessen, wenn das Angebot über zahlreiche Konjunkturzyklen und Wirtschaftsphasen seine Unverzichtbarkeit bewiesen hat. Nach Jahren hoher Volatilität an den Finanzmärkten, einer in Kürze und Heftigkeit beispiellosen Zinswende, einem stark schwankenden M&A-Markt, einer ausgewachsenen Pandemie und einem Krieg in Europa kann an der Sinnhaftigkeit von W&I-Policen nicht mehr gezweifelt werden.

Multiple Erfolgsgründe

Die Gründe für den weiter steigenden Einsatz der Transaktionsversicherung sind vielschichtig. Zunächst ist festzustellen, dass sich das Angebot zunehmend den Bedürfnissen sowohl der Verkäufer als auch der Käufer angepasst hat (siehe Kurzinterview mit Jan Wehkamp zur Entwicklung der W&I-Claims und deren Bearbeitung). In den Anfängen handelte es sich bei der W&I um eine Art Haftpflicht für Verkäufer. Die Parteien einigten sich im Kaufvertrag auf Verkäufergarantien sowie die Haftungsgrenze; im Falle des Garantiebruchs nahm der Käufer den Verkäufer in Haftung, der dann seinerseits beim Versicherer vorstellig wurde. Heute dominieren andere Rechtsbeziehungen, denn eine W&I-Police des Käufers funktioniert prinzipiell anders. Sie ist mittlerweile vom eigentlichen Kaufvertrag völlig entkoppelt.

Der Wechsel von der Verkäufer- zur Käuferpolice wurde insbesondere durch einen Verkäufermarkt begünstigt, wie er das vergangene Jahrzehnt dominiert hat. In einem solchen Umfeld schließt der Verkäufer im Kaufvertrag Garantien zwar nicht aus, setzt die Haftungsgrenze aber auf einen symbolischen Betrag fest. Der Käufer wendet sich – in der Regel mithilfe eines Brokers – an den Versicherungsmarkt und schließt eine Police ab, die im Schadensfall direkt an den Käufer als Versicherungsnehmer auszahlt; der Verkäufer ist also weitestgehend aus der Haftung entlassen. In der konkreten Ausgestaltung eröffnet die Trennung von Kaufvertrag und Police zahlreiche Möglichkeiten. So sind häufig die im Kaufvertrag festgelegten Verjährungsfristen völlig losgelöst von den Laufzeiten der Policen. Der Schadensbegriff kann zwischen Käufer und Versicherer unabhängig vom Kaufgegenstand bestimmt werden, ebenso die Definitionen von „fairly disclosed“ oder „Sellers’ Knowledge“. Beide müssen nicht mehr wie zuvor den Wortlaut des Kaufvertrags aufnehmen. Schließlich eröffnet die Konstruktion des Kaufvertrags zwischen Verkäufer und Käufer und Versicherungsvertrag zwischen Käufer und Versicherer die Möglichkeit, synthetische Garantiekataloge zu vereinbaren.

Der Charme der genannten Lösungen liegt in der Win-win-Situation: Der Verkäufer stellt sich dank des Clean Exits besser, weil kein Geld auf einem Treuhandkonto deponiert werden muss, sondern Ausschüttungen oder Reinvests direkt möglich sind. Aber auch der Käufer gewinnt durch die Police Sicherheit, nämlich in Form eines solventen und liquiden Vertragspartners. Der weitere Erfolg der W&I-Policen liegt somit zu einem großen Teil an der Höhe des Risikoappetits von Versicherungen – denn eigentlich sind sie reserviert, wenn Verkäufer keine Garantien geben wollen und sie durch die getrennten Verträge spürbar geminderte Regressmöglichkeiten gegenüber Verkäufern besitzen.

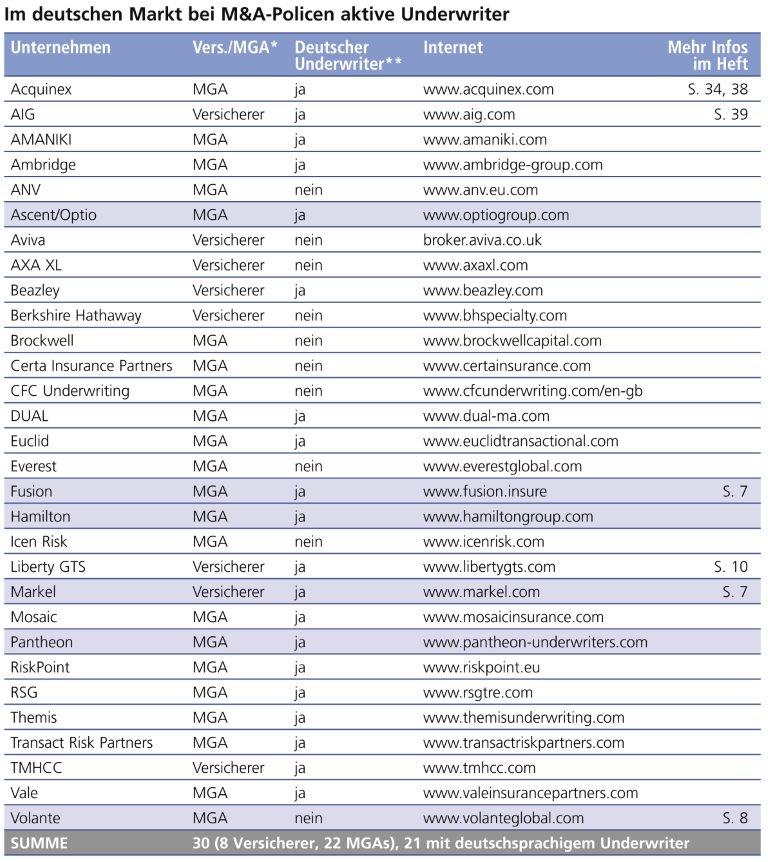

Frisches Versicherungskapital fließt

Das Marktwachstum war in dem gegebenen Maße nur möglich, weil neben den klassischen Versicherern sogenannte Managing General Agencies (MGAs) mit fremden Kapital Risiken zeichneten. Das startete zu Beginn aus London und ohne deutschsprachiges Underwriting. Aktuell bieten etwa 30 Versicherer und MGAs W&I-Policen im DACH-Raum an, etwa die Hälfte mit deutschsprachigen Teams. Zu den neuen Anbietern hierzulande zählt Fusion Speciality, eine Marke von POP Holding. Dieser Anbieter will sich verstärkt kleinen und mittleren Unternehmen (KMU) widmen. Aufgrund der jahrzehntelangen Erfahrung im Aufbau von Unternehmen kenne man das Problem von KMU, spezielle M&A-Versicherungslösungen zu finden bzw. nicht in der Lage zu sein, schnell und effizient eine Absicherung durch Finanzdienstleistungen zu erhalten. Fusion sei bestrebt, „diese große Risikoschutzlücke zu schließen, indem man erstmals globale M&A-Versicherungen für KMU auch online anbietet. Wir sehen auch erhebliche Chancen für die Ausweitung unserer digitalen Finanzlinien – Produkte und Plattformen – auf das KMU-Segment“, heißt es vom Unternehmen.

Fusion sieht sich volumenmäßig als die Nummer eins unter den MGAs in APAC und als erste M&A-Versicherungs-MGA mit lokaler Präsenz in jedem wichtigen M&A-Markt. Die Präsenz in Europa und dem DACH-Raum soll ordentlich ausgebaut werden. Neben der Eröffnung von lokalen Büros, zuletzt in Madrid, wird auch stark auf die Onlineplattform „io.insure“ mit dem nach eigenem Dafürhalten „weltweit ersten Online-M&A- und spezialisierten KMU-Versicherungsmarktplatz“ gesetzt.

Etablierte Anbieter drängen auf den DACH-Markt

Mit Markel Specialty, einem Versicherungszweig der an der NYSE notierten Markel Group Inc., drängt ein weiterer Versicherer auf den DACH-Markt. Die US-Amerikaner haben zuletzt Steven Feng zum Underwriter für das W&I-Team mit Sitz in London ernannt. „Dieser Neuzugang ist ein integraler Bestandteil der Strategie von Markel, da das Unternehmen das Wachstum seines gesamten W&I-Portfolios weiter beschleunigt“, teilte der Versicherer mit. Vom Londoner Büro aus soll der europäische Markt in Gänze bearbeitet werden, und dies über alle Teilaspekte von W&I-Policen hinweg. Auch Markel will speziell Angebote für Transaktionen kleiner und mittlerer Unternehmen einführen. „Markels W&I-Geschäftsbereich wurde letztes Jahr mit dem Ziel gegründet, die Hauptpfeiler des W&I-Risikos – Versicherungs-, Finanz-, Rechts- und Steuer-Due-Diligence – systematisch bewerten zu können, um eine optimierte und reibungslose Abwicklung zu ermöglichen“, heißt es in einer Pressemitteilung. Markel Specialty bezeichnet sich selbst als Insurtech und kündigt an, Onlinelösungen anzubieten.

Volante Global verpflichtet Deutschlandchef

Sehr konkret sind die Absichten bei Volante Global, einer Tochter des US-Maklers Acrisure. Das Unternehmen hat Mathias Pahl zum Präsidenten der Acrisure Deutschland GmbH und Leiter der DACH-Region mit Office in München ernannt. Acrisure will hierzulande kleinere Maklerhäuser übernehmen, um die Marktstellung auszubauen. Pahl kommt von Willis Towers Watson, wo er knapp 20 Jahre, zuletzt als Chef der Maklersparte, tätig war. Zuvor wirkte er bei AON. Der US-Makler will so den deutschen, österreichischen und schweizerischen Markt abdecken. Berichten zufolge sucht Acrisure die schnelle Expansion auf dem deutschen Markt. 2005 gegründet, sieht das Unternehmen sich als am schnellsten wachsender Makler in der Geschichte der Branche. Die DACH-Region habe immenses Potenzial, befindet Acrisure. Durch das Acrisure-Netzwerk würden Maklerpartner leichter Möglichkeiten für den Zugang zu globalen Märkten erhalten, heißt es beim Fintech. Wachstum soll durch Übernahmen befeuert werden; unlängst gab man die Übernahme der UniLink Group bekannt, der größten Versicherungsvertriebsplattform in der Region Mittel- und Osteuropa (CEE).

Das Transaktionshaftpflichtgeschäft von Volante Global, Volante Transaction Services (VTS), strebt an, mit starken, lokal ansässigen Teams aus langjährig etablierten und angesehenen Fachleuten in den globalen Markt für Transaktionshaftpflichtversicherungen einzutreten. Die VTS-Teams sind in den drei Regionen Asien-Pazifik (APAC), Großbritannien und Europa sowie Nordamerika ansässig, wobei die drei ersteren im vierten Quartal 2022 gestartet sind. Das UK-and-Europe-Team, das für den DACH-Raum zuständig ist, wird von Richard Britain (Geschäftsführer Volante Transaction Services UK & Europe) geleitet. Bereits aktive Underwritingzentralen gibt es in Barcelona, Mailand und Warschau. „Weitere Einzelheiten zum VTS-Team werden in Kürze bekannt gegeben“, heißt es von Volante – und damit dürfte auch der hiesige Markt gemeint sein.

Wettbewerb sorgt für niedriges Prämienniveau

Das ausgesprochen moderate Prämienniveau dürfte ein weiterer gewichtiger Grund für den Erfolg der W&I-Policen sein, denn zahlreichen Marktteilnehmern zufolge würden zum Teil Prämien von weniger als 1% der versicherten Summe aufgerufen. Damit ergibt sich ein abschlussförderndes Preis-Leistungs-Verhältnis. Diese Entwicklung verwundert umso mehr, als die Claims sowohl in Zahl als auch in Schadenhöhe stark zugenommen haben. Diese Entwicklung wird von mehreren Schadensstudien untermauert.

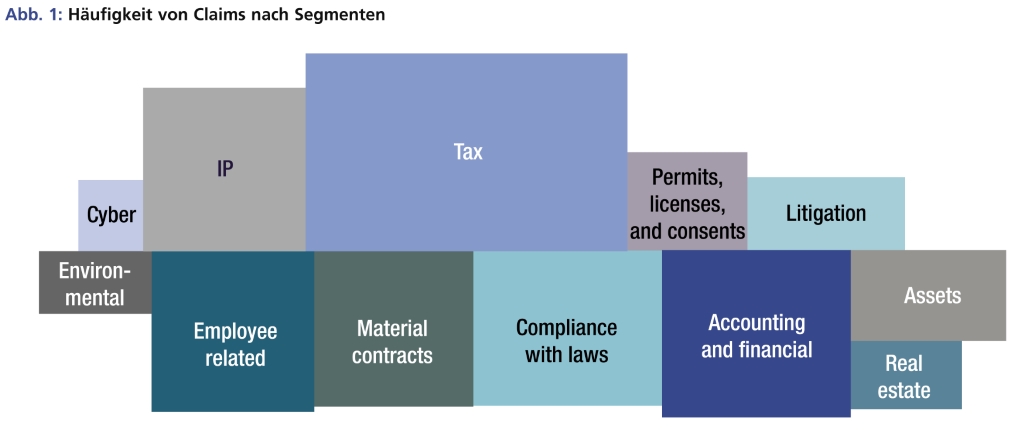

In der Absicherung von Fusionen und Übernahmen per Versicherungsschutz in Europa war 2022 laut einer Studie des Maklers Howden ein Anstieg der gemeldeten Schäden zu verzeichnen: Die Quote legte um 2% auf 9% zu. Dabei gab es eine Verdopplung der Meldungen aus kleinen Deals. Für die Zukunft rechnet Howden mit einem weiteren Anstieg – unter anderem, weil die Zahl der späten Meldungen an Bedeutung gewinnt. Als mit Abstand häufigster Grund für Schäden nennt das Liberty GTS Claims Briefing 2022 steuerliche Vorfälle, gefolgt von „Litigation/Compliance with Laws“. Auch fehlerhafte Jahresabschlüsse sowie Verletzung geistigen Eigentums und von Lizenzen zählen zu den häufigen Gründen (siehe Abb. 1).

Das Maklerunternehmen Marsh sieht in einer längerfristigen Betrachtung eine ähnliche Tendenz. Die Zahl der Schadensmeldungen habe sich demnach im Zeitraum 2017 bis 2020 verfünffacht, was einem stetigen Anstieg der Schadensmeldungen im Jahresvergleich von 2017 bis 2020 entspricht. 2021 sei es zu einem Rückgang der Meldungen gekommen, wahrscheinlich infolge von COVID-19. Der Prozentsatz der Policen, bei denen ein Schadensfall eingeht, liegt laut Marsh im weltweiten Durchschnitt konstant bei 14% bis 16%. Aus diesen Zahlen lässt sich entnehmen, dass sich die Häufigkeit der W&I-Policen im genannten Zeitraum etwa verfünffacht hat.

Neuer Trend: Mehrere Claims pro Police

Ein deutlich vergrößertes Buch durch die starke Ausweitung der W&I-Policen berichtet auch der Versicherer Liberty GTS. Dort sei die Zahl der Claims 2022 leicht zurückgegangen, allerdings die Zahl der größeren Anmeldungen (mehr als 10 Mio. USD Schadensumme) angestiegen. Liberty weist auf eine interessante Entwicklung hin: In den Regionen und Branchen, in denen sich die Zahl der Claims erhöht, speist sich dies nicht aus der Breite der Policen – vielmehr steige die Zahl der Mehrfachanmeldungen von Claims aus einer Police. Dabei ist zu beachten: Die Meldung eines Claims (Notification) bedeutet noch keinen Schaden. „Typischerweise erhalten wir bei jeder vierten Police, die wir in der DACH-Region zeichnen, eine Claims Notice, aus welcher aber nicht zwangsläufig ein Schaden resultiert“, berichtet Simon Radcliffe, Head of GTS Claims bei Liberty GTS.

Typischerweise erhalten wir bei jeder vierten Police, die wir in der DACH-Region zeichnen, eine Claims Notice, aus welcher aber nicht zwangsläufig ein Schaden resultiert. Simon Radcliffe, Liberty GTS

Da z.B. in Deutschland bei jedem großen Unternehmen etwa alle drei bis vier Jahre eine Steuerprüfung durchgeführt wird, kommt es bei einer Versicherungsdauer von sieben Jahren fast zwangsläufig zu rein vorsorglich eingereichten Claims Notices (siehe dazu auch Beitrag S. 24–25) durch die Versicherten. „Dies macht tatsächlich ungefähr 20% unserer Notifikationen in Deutschland aus. Dies zeigt deutlich, dass allein eine erhöhte Anzahl an Notifikationen keinerlei Aussage darüber zulässt, ob Transaktionen in einem bestimmten Land als besonders risikoreich einzustufen sind“, so Radcliffe.

Versicherer regulieren zeitnah

Angesichts der gestiegenen Zahl an Claims kommt deren Behandlung durch die Versicherer weitreichende Bedeutung für den weiteren Erfolg der Police zu. Marsh etwa betont: „Seit 2017 haben Versicherer über 500 Mio. USD an Marsh-Kunden gezahlt.“ Auch Radcliffe nennt konkrete Zahlen: „Allein dieses Jahr haben wir, bezogen auf unsere Policen in EMEA, bereits Auszahlungen in Höhe von ca. 40 Mio. EUR zugesagt.“ Wie lange die Bearbeitung eines einzelnen Schadensfalls bis zur Auszahlung regelmäßig dauert, hänge von vielen Faktoren ab; unlängst habe man aber eine Zahlung von 19 Mio. EUR binnen sieben Wochen nach Erhalt der Claims Notice veranlassen können. Dabei ging es um Jahresabschlüsse, die sich wegen Doppelbuchungen als nicht zutreffend herausgestellt hatten.

In einem weiteren Fall aus dem vergangenen Jahr wurden von einem Versicherten ebenfalls die Jahresabschlüsse gerügt. Auch hier hat der Versicherte nach seiner Ansicht einen zu hohen Kaufpreis gezahlt, da der Ertrag des Unternehmens aufgrund fehlerhafter Umsatzrealisierung zu hoch ausgewiesen wurde. Um seinen Schaden zu begleichen, hat der Versicherte zugleich auch den Verkäufer in Anspruch genommen. In dem anberaumten Schiedsgerichtsverfahren hat sich der Verkäufer jedoch gegen eine Inanspruchnahme gewehrt. „Wir hingegen haben nach entsprechender Überprüfung der Unterlagen und Durchführung eigener Untersuchungen unsere komplette Versicherungssumme von 50 Mio. EUR an den Versicherten ausgezahlt“, berichtet Radcliffe.

Es ist also klar zu erkennen, dass erheblicher Wettbewerb unter Versicherern und MGAs herrscht. „Aufgrund der geringeren Marktaktivität in den letzten Monaten kam es gerade im kleineren und mittleren Marktsegment zu einem größeren Wettbewerb. Dies hat zu einer Reduzierung der Prämien im Vergleich zu den Jahren 2021 und 2022 geführt“, analysiert Dr. Sebastian Schmitt, Co-Head of Germany, Austria and Switzerland bei GTS. Gleichzeitig gibt es keine Hinweise, dass wegen des veränderten Zinsumfelds weniger Kapital in die Kapazitäten der Versicherer/MGAs fließt. Zusammen mit dem derzeit gebremsten und auch für 2024 eher zurückhaltenden M&A-Umfeld deutet also – ungeachtet der gestiegenen Anzahl an Claims und Schadenssummen – vieles auf weiterhin niedrige Prämienlevel hin. Angesichts der genannten Player, die neu auf den Markt und in das Segment der KMU vordringen wollen, dürften W&I-Versicherungen für Transaktionen mit Unternehmenswerten im einstelligen Millionenbereich zunehmen.

Ein Trend weiter verstärkt: ESG-Reports deutlich häufiger

Zu den Stärken der Transaktionsversicherung zählen deren Nähe zum Markt und die ständige Weiterentwicklung. Derzeit werden Risiken im Zusammenhang mit ESG-Anforderungen stark beachtet. „ESG-relevante Themen wie Umwelt- oder Arbeitsschutz sind schon länger Kernelement ordnungsgemäßer Ankaufsprüfungen und auch schon lange Bestandteil von W&I-Versicherungen. Die Thematik hat jedoch sicherlich in den letzten Jahren nochmals Fahrt aufgenommen und findet in erweiterten Garantien und separaten ESG-Reports in der Ankaufsprüfung ihren Ausschlag. Die konkreten Anforderungen unterscheiden sich dabei natürlich stark voneinander in Abhängigkeit der jeweiligen Branche“, berichtet Dr. Schmitt.

Dr. Heiko Bertelmann, Partner bei Norton Rose Fulbright, ergänzt: „Die Bedeutung zeigt sich unter anderem an der gestiegenen Anzahl und zum Teil auch Qualität der ESG-Due-Diligence(DD)-Reports, die wir anhand von Auswertungen der von unserer Kanzlei beratenen W&I-Transaktionen der letzten zweieinhalb Jahre beobachten konnten.“ Demgegenüber hat das Thema bislang nur vereinzelt Niederschlag in neuen, expliziten und speziellen ESG-Garantien in Unternehmenskaufverträgen gefunden; dies unter anderem, weil die meisten ESG-Unterthemen bei näherer Betrachtung bereits durch die üblichen bereichsspeziellen oder die allgemeinen Compliance-with-Law-Garantien abgedeckt seien.

„Kritisch beobachten wir allerdings, dass die käuferseitige rechtliche Aufarbeitung der mannigfaltigen ESG-Themen sich nicht immer verbessert, weil inhaltlich zum Teil schlicht Lücken oder zumindest Schnittstellenprobleme zwischen verschiedenen DD-Workstreams und Reports für Legal einerseits und ESG andererseits entstehen“, so Dr. Bertelmann weiter. Hier gelte es, für alle am M&A- und W&I-Prozess beteiligten Stakeholder aufzupassen, denn die inzwischen mehrjährigen ESG-Entwicklungen mit einer immer höheren Regulierungsdichte und -frequenz bieten – neben gestiegenen Risiken – auch die Chance auf verbesserte Risikotransparenz und W&I-Coverage-Positionen. Dies gelte aber grundsätzlich nur dann, wenn eine möglichst breite, tiefe und vor allem lückenlose Aufarbeitung der für die Zielgesellschaften jeweils relevanten ESG-Themen gelingt. Das Thema Lieferkettengesetz-Compliance (LkSG) dürfte dabei ein prominentes, aber nur eines von vielen ESG-Regulierungsbeispielen sein, das zukünftig und mit seinem erweiterten Anwendungsbereich ab 2024 weiter stark an Relevanz gewinnen könnte.

Fazit

Eigentlich wäre zu erwarten gewesen, dass die Prämien mit Zahl und Höhe der Claims steigen. Doch das ist aktuell ganz offenbar nicht der Fall: Die Konkurrenzsituation mit stetig neuen Anbietern drückt das Niveau zum Teil sogar unter 1% des Versicherungswerts. Das wirkt geradezu als Booster für die weitere Verbreitung der W&I-Policen.

Autor/Autorin

Stefan Preuss

Stefan Preuß ist Mitglied der GoingPublic Redaktion.