Während die Notierungszahlen zurückgehen, der Kurszettel in Deutschland seit Jahren schrumpft und gegenüber 1950 mittlerweile 40% kürzer erscheint, bleibt die Suche nach den Ursachen der fehlenden Börsenneigung im Ungefähren. Zuletzt gab es dazu aber neue Evidenz aus den USA und Italien, die einen statistisch signifikanten Zusammenhang zwischen dem Alter des Vorstandsvorsitzenden und der Zeit von der Gründung eines Unternehmens bis zum Börsengang finden. Danach entscheiden sich Unternehmen um so später für einen Börsengang, je älter ihr oberster Topmanager ist. Zur Erklärung dieser Beobachtung wird auf ein altbekanntes Modell der Managementforschung zurückgegriffen.

Die Upper Echelons-Theorie

Die Upper Echelons-Theorie wurde Hambrick & Mason entwickelt. Nach ihr können unternehmerische Entscheidungen zu einem Teil durch die Charakteristika der führenden Topmanager eines Unternehmens erklärt werden, also auch Entscheidungen über ein Going Public. Die nachfolgend betrachtete Charakteristik von CEOs ist das Alter und der damit verbundene Karrierehorizont, also die Zeit bis zum Ruhestand eines Vorstandsvorsitzenden, die mit zunehmendem Alter sinkt. Viele Studien zeigen, dass sich die strategischen Entscheidungen von jüngeren und älteren Topmanagern unterscheiden. Denn mit steigendem Alter sinkt typischerweise die Risikobereitschaft des Vorstandsvorsitzenden. Strategische Entscheidungen sind meist riskant und die Auswirkungen auf das Unternehmen ungewiss. Ein jüngerer CEO ist in der Regel eher bereit, ungewisse Ergebnisse zu akzeptieren und zeichnet sich durch eine schnelle Entscheidungsfindung aus.

Riskante Entscheidungen und Investitionen haben oftmals die Eigenschaft, dass als kurzfristige Konsequenz die Erträge für das Unternehmen zunächst fallen, insbesondere dann, wenn hoher Implementierungsaufwand anfällt. Bringt eine Investition erst langfristig einen Gewinn, wenn der CEO bereits im Ruhestand ist, so kann er davon nicht profitieren. Im Gegenteil: durch die sich in der kurzen Frist ergebenden Nachteile und fallenden Erträge wird sein Ansehen und sein Vermögen bzw. seine Abfindung am Ende seiner Amtszeit geschmälert. Passend dazu gibt es Belege, dass mit zunehmendem Alter die M&A-Neigung und Akquisitionsbereitschaft von Topmanagern sinkt.

Datensatz und Methodik

Basis des nachfolgend ausgewerteten Datensatzes ist eine von der Deutsche Börse AG bereitgestellte Liste mit Kapitalmaßnahmen. Daraus wurden die Unternehmen ermittelt, die im Prime Standard eine Neuemission durchgeführt und ihren Sitz in Deutschland haben. Dabei konnten zudem die ISIN, der Name des Unternehmens und der erste Handelstag entnommen werden. Mittels einer Online-Recherche ergab sich das Gründungsjahr der Unternehmen und deren Vorstandsvorsitzende sowie deren Alter zum Zeitpunkt des IPO. Über die Thomson-Reuters Datenbank konnten für einen Teil der Unternehmen Informationen zu Mitarbeiterzahl, Umsatz, Gesamtkapital und EBIT, jeweils im Jahr des IPOs, erhoben werden. Daraus resultiert ein Datensatz mit 61 Unternehmen, für die die genannten Daten vollständig verfügbar sind. Zuletzt sind aus dem Datensatz zwei Spin-Offs entfernt worden. Der endgültige Datensatz besteht somit aus 59 Unternehmen.

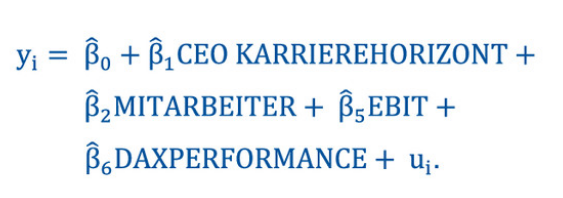

Um internationale Vergleichbarkeit der Resultate zu ermöglichen, lehnt sich das Untersuchungsdesign an Vorgängerstudien an. Die abhängige Variable im Rahmen der Regressionsanalysen ist die Zeit, die bei einem Unternehmen von der Gründung bis zum Börsengang, also dem ersten Handelstag, vergeht (ZEIT BIS IPO). Zu den unabhängigen Variablen gehört der Karrierehorizont des Vorstandsvorsitzenden (CEO KARRIEREHORIZONT), der sich ergibt, wenn das Alter des Vorstandsvorsitzenden von 70 (als hypothetisches Ruhestandsalter) abgezogen wird. Zudem werden als unternehmensbezogene Variablen die Anzahl der Mitarbeiter zum Zeitpunkt des Börsengangs (MITARBEITER), das EBIT als Indikator für die Profitabilität und die DAX PERFORMANCE im Jahr vor dem ersten Handelstag zur Berücksichtigung des Kapitalmarktumfelds beim Börsengang erfasst. Das multivariate Modell lautet:

Ergebnisse

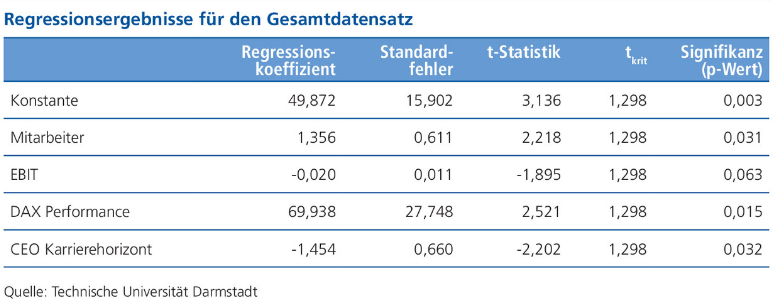

Die multivariate Regressionsanalyse mit der Variable CEO KARRIEREHORIZONT erreicht ein korrigiertes Bestimmtheitsmaß von 0,222 und damit eine vergleichsweise sehr gute Aussagekraft. Bei der Erklärung des Unternehmensalters beim Börsengang hat der Karrierehorizont des CEO einen signifikanten Anteil. Mit steigendem Karrierehorizont des Vorstandsvorsitzenden geht ein Unternehmen früher an die Börse. Natürlich leisten auch Unternehmensgröße und Marktumfeld einen signifikanten Erklärungsbeitrag mit den erwarteten Vorzeichen.

Unterteilt man den Datensatz nach dem Alter der Vorstandsvorsitzenden, so verliert der Karrierehorizont bei den über 50-Jährigen seine signifikante Erklärungskraft und bietet nur noch indikative Evidenz, was zu der Beobachtung passt, dass im Sinne einer optimierten Work-Life-Balance viele Topmanager nicht bis zum 70. Geburtstag arbeiten wollen. In zeitlicher Hinsicht hat das Vorstandsalter für die Going Public-Entscheidung zuletzt dagegen deutlich an Erklärungskraft gewonnen. Für die Börsengänge seit 2013 weist die Variable Karrierehorizont hohe statistische Signifikanz aus.

Fazit

Unsere Ergebnisse unterstreichen Erkenntnisse aus den USA und Italien. Eigentümer privat gehaltener Unternehmen in Deutschland, die einen Gang an die Börse planen, sollten eher auf jüngere Vorstandsvorsitzende setzen. Jüngere Topmanager sind insgesamt wohl eher bereit, die auch persönlichen Risiken, die mit dieser strategischen Entscheidung verbunden sind, zu tragen und die Börsengangsentscheidung dynamisch umzusetzen.

Dieser Artikel erschien zuerst in unserem aktuellen Magazin

Autor/Autorin

Manuel Dietzel

Manuel Dietzel ist Masterstudent des Wirtschaftsingenieurswesen an der Technischen Universität Darmstadt

Prof. Dr. Dirk Schiereck

Prof. Dr. Dirk Schiereck leitet das Fachgebiet Unternehmensfinanzierung an der Technischen Universität Darmstadt und hat viele Jahre lang dem Wissenschaftlichen Beirat des DIRK – Deutscher Investor Relations Verband angehört.