Bildnachweis: INNOMAGIC @shutterstock.com.

In welchem Bereich leistet Ihr Unternehmen Forschung und Entwicklung? Ist diese Forschung womöglich rückwirkend förderfähig im Rahmen einer neuen staatlichen Initiative? Fakt ist, dass der Bundestag mit Zustimmung des Bundesrates am 29. November 2019 dem Gesetz zur steuerlichen Förderung von Forschung und Entwicklung in Form einer Forschungszulage (Forschungszulagengesetz – FZulG) zugestimmt hat. Was bedeutet dies für mittelständische Unternehmen? Von Robert Schwertner

Erstens: Alle steuerpflichtigen Unternehmen mit Sitz in Deutschland können die Forschungszulage erhalten. Auch Betriebe mit Anlaufverlusten (z.B. Start-ups) können gefördert werden.

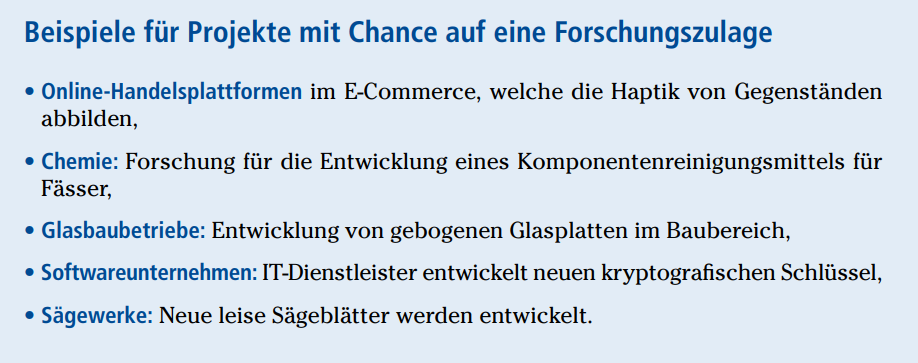

Zweitens: Die Forschungszulage ist themenoffen, denn alle technischen Forschungs- und Entwicklungsthemen können eingereicht werden.

Drittens: Die Forschungszulage kann rückwirkend für jedes Wirtschaftsjahr – erstmals für 2020 – beantragt werden. Bereits ausgegebene Gelder können über die staatliche Förderung reduziert werden, um so die Unternehmensbilanz zu verbessern.

Dokumentation ist Pflicht

Entscheidend für eine Förderungszusage ist eine detaillierte Darstellung der Forschungs- und Entwicklungsaktivitäten unter genauer Berücksichtigung der vom Gesetzgeber verwendeten Begriffe „Forschung und Entwicklung“ (FuE). Der Knackpunkt für eine 2020-Förderung liegt u.a. darin, dass Projekte eingereicht werden, die auch 2020 begonnen wurden. Projekte, die vor 2020 gestartet wurden, können nicht in der Forschungszulage berücksichtigt werden. Ein weiterer wichtiger Aspekt ist die Planung, denn sind 2020 Forschungs- und Entwicklungsprojekte für 2021 geplant, dann sollten die Konzepte für eine mögliche staatliche Förderung frühzeitig angepasst werden. Zentrale Aspekte hierbei sind eine konkrete wissenschaftliche Definition des Projekts, die Benennung und Einrichtung möglicher Kostenstellen und die Aufstellung eines Zeitplans. Hier sind viele Dinge zu beachten, damit der spätere Förderantrag möglichst reibungslos formuliert werden kann.

Laut Bundesgesetzblatt beträgt die Forschungszulage 25% der Bemessungsgrundlage. Konkret heißt es im § 4 (2): „Die Summe der für ein Forschungs- und Entwicklungsvorhaben gewährten staatlichen Beihilfen darf einschließlich der Forschungszulage nach diesem Gesetz pro Unternehmen und Forschungs- und Entwicklungsvorhaben den Betrag von 15 Mio. EUR nicht überschreiten.“ Pro Jahr kann die Forschungszulage in Höhe von 0,5 Mio. EUR pro Unternehmen bzw. Konzern beantragt werden. Deutschland war eines der letzten Länder in der Europäischen Union, die diese steuerliche Förderung eingeführt haben.

Vorbild (Forschungszulage) Österreich

In Österreich gibt es die steuerliche Forschungszulage indes seit 2012. Sie ist bei Unternehmen sehr beliebt, da die Antragstellung unkompliziert ist. Das ist auch in Deutschland zu erwarten. Im Durchschnitt reichen ein bis drei Seiten für die Antragstellung, wesentlich weniger als bei klassischen Förderprogrammen. Auch die Beantragung im Nachhinein ist ein Vorteil, da die Forschungstätigkeit im Unternehmen meist dokumentiert ist. So eignen sich produzierende Betriebe, Start-ups und Firmen, die neue Produkte und Services entwickeln, besonders gut für die Forschungszulage.

Innovationen sind für mittelständische Unternehmen wichtige Stellschrauben im Wettbewerb. Erst mit der eigenen Forschung und Entwicklung können Alleinstellungsmerkmale herausgearbeitet werden. Gleichzeitig sind FuE-Aktivitäten in mittelständischen Unternehmen von besonders hoher Unsicherheit über den Erfolg geprägt. Zu den wesentlichen Innovationshemmnissen gehören hohe Innovationskosten, eine zu große Unsicherheit über den wirtschaftlichen Erfolg und der Mangel an internen sowie externen Finanzierungsquellen. Besonders aufwendig ist die Darstellung der Technologie, Komplexität und Einzigartigkeit von FuE-Projekten für potenzielle externe Geldgeber. Es muss die ungleiche Informationsverteilung im Rahmen einer zielgerichteten Aufbereitung ausgeglichen werden. Je komplexer der Sachverhalt ist, desto höhere Renditen fordern die externen Geldgeber. Ein Teil dieser Hürden entfällt bei der staatlichen Forschungszulage.

Für die Einreichung eines Antrags für die Forschungszulage ist es von zentraler Bedeutung, die Details zur „technologischen Ungewissheit“ zu dokumentieren, d.h., konkrete Rückschläge, Probleme, Testschleifen, Hürden bei der Entwicklung usw. aufzuzeigen und zu benennen. Darüber hinaus geht es darum, dass im Rahmen des laufenden oder geplanten Forschungsvorhabens ein nennenswertes Element der Neuheit sowie die Lösung einer wissenschaftlichen oder technologischen Unsicherheit fokussiert wird.

Dieser Artikel erschien zuerst am 28. März in unserem Jahres-Special Corporate Finance Recht 2020.

Autor/Autorin

Robert Schwertner

Robert Schwertner verfügt über langjährige Erfahrung mit der Forschungszulage. Hierbei handelt es sich um das unmittelbare Vorbildprojekt aus Österreich, an dem sich die deutsche Variante grundlegend orientiert. Als Fachgutachter bei der österreichischen Bescheinigungsstelle für die Forschungszulage hat Schwertner im Rahmen seiner sechsjährigen Tätigkeit intensive Einblicke in die Antragstellung, die Themenwahl und Entscheidungsprozesse erhalten. Die INNOMAGIC GmbH arbeitet mit Steuerberatern und Unternehmen in Österreich und Deutschland zusammen.