Bildnachweis: bht2000 – stock.adobe.com.

Ende Februar 2022 hatte der Ukrainekrieg das lange boomende Geschäft mit Fusionen und Übernahmen abrupt gebremst. Das Geschehen am M&A-Markt hat jedoch seit dem Frühsommer 2022 wieder stark an Fahrt aufgenommen, und auch weiterhin dürfte sich der Markt positiv entwickeln.

Nach einer langen Zeit des Wachstums steht die deutsche Volkswirtschaft in den kommenden anderthalb Jahren vor noch nie dagewesenen Herausforderungen: Immense Energiekosten, unzureichende Gasversorgung, hohe Inflation, steigende Zinsen, Lieferengpässe und unterbrochene Logistikketten, anhaltende Sanktionen mit Russland sowie erneute Pandemiemaßnahmen werden zahlreiche Unternehmen erheblich treffen. Für M&A sind diese makroökonomischen Entwicklungen katastrophale Rahmenbedingungen.

Delle durch Ukrainekrieg währt nur kurz

Ende Februar 2022 hatte der Ukrainekrieg das lange boomende Geschäft mit Fusionen und Übernahmen abrupt gebremst. Schließlich ist es in Zeiten enormer Unsicherheiten nicht einfach, zwischen Käufer und Verkäufer eine Einigung bei der Unternehmensbewertung zu finden. Zudem sind Konzerne vorsichtig geworden und halten sich mit riskanten, großen Übernahmen dezent zurück. Zu unserer Verwunderung hat das Geschehen am M&A-Markt jedoch seit dem Frühsommer 2022 wieder stark an Fahrt aufgenommen, wobei hiervon vor allem mittelgroße Transaktionen betroffen sind. Dies belegen die M&A-Statistiken für das erste Halbjahr 2022: Während für Deutschland im Vergleich zu 2021 das aggregierte Dealvolumen von 70 Mrd. auf etwa 40 Mrd. EUR gefallen ist, bleibt die Anzahl der Transaktionen mit etwa 1.000 nahezu konstant.

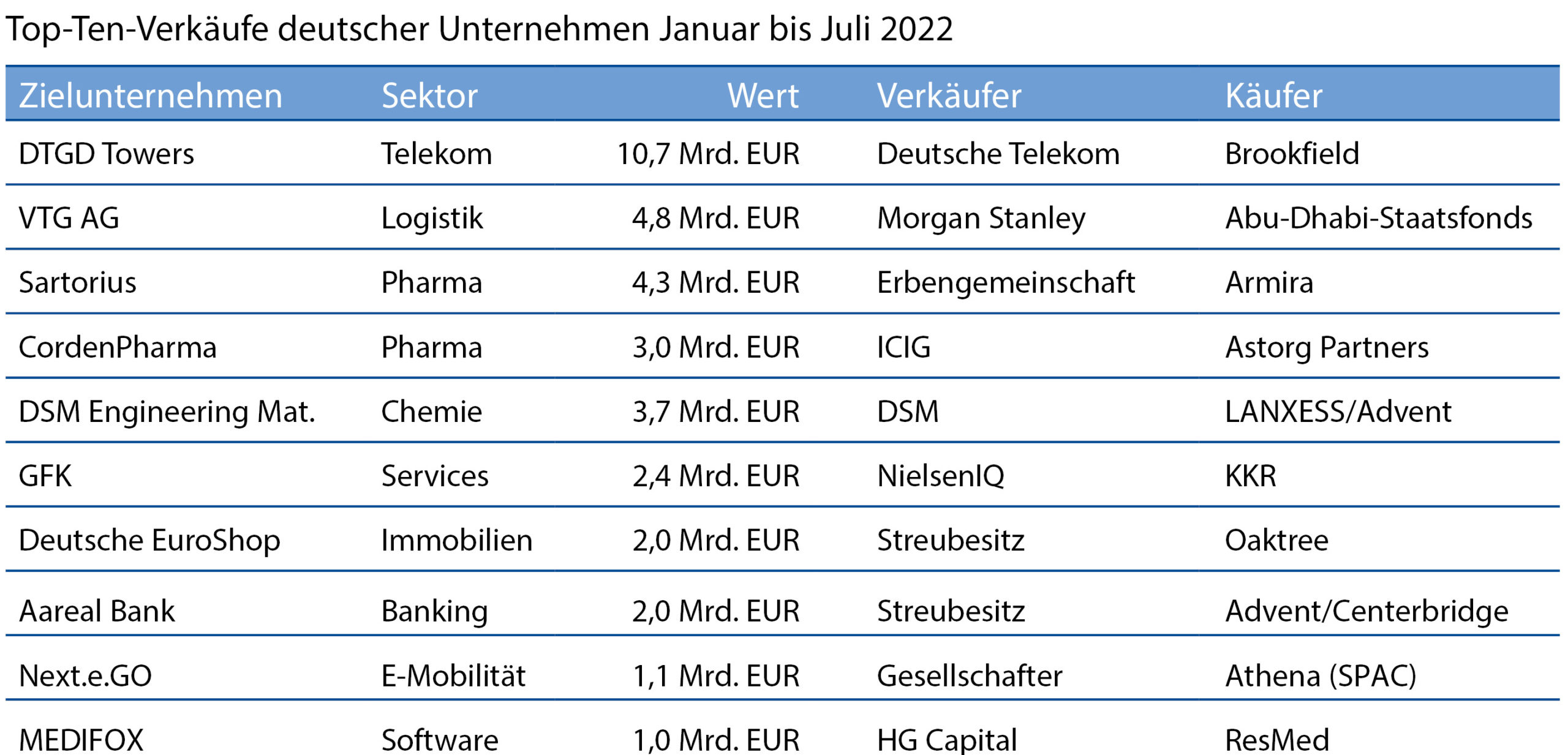

Ein Blick auf die zehn größten Transaktionen mit deutschen Zielunternehmen zeigt, dass Mammutdeals im zweistelligen Milliardenbereich die Ausnahme bleiben. Interessant ist zugleich die Feststellung, dass bei den Top-Ten-Deals immer auch ein Finanzinvestor eingebunden war, sei es auf der Käufer- oder aber auf der Verkäuferseite. Zudem lassen sich nur wenig strategisch-transformierende Transaktionen beobachten, wie etwa die im Juni bekannt gegebene 1,5 Mrd. USD schwere Übernahme des Softwarespezialisten Brightly durch Siemens, mit der das Wachstum im digitalen Gebäudebetrieb beschleunigt werden soll.

Positive Aussicht auf zweites Halbjahr

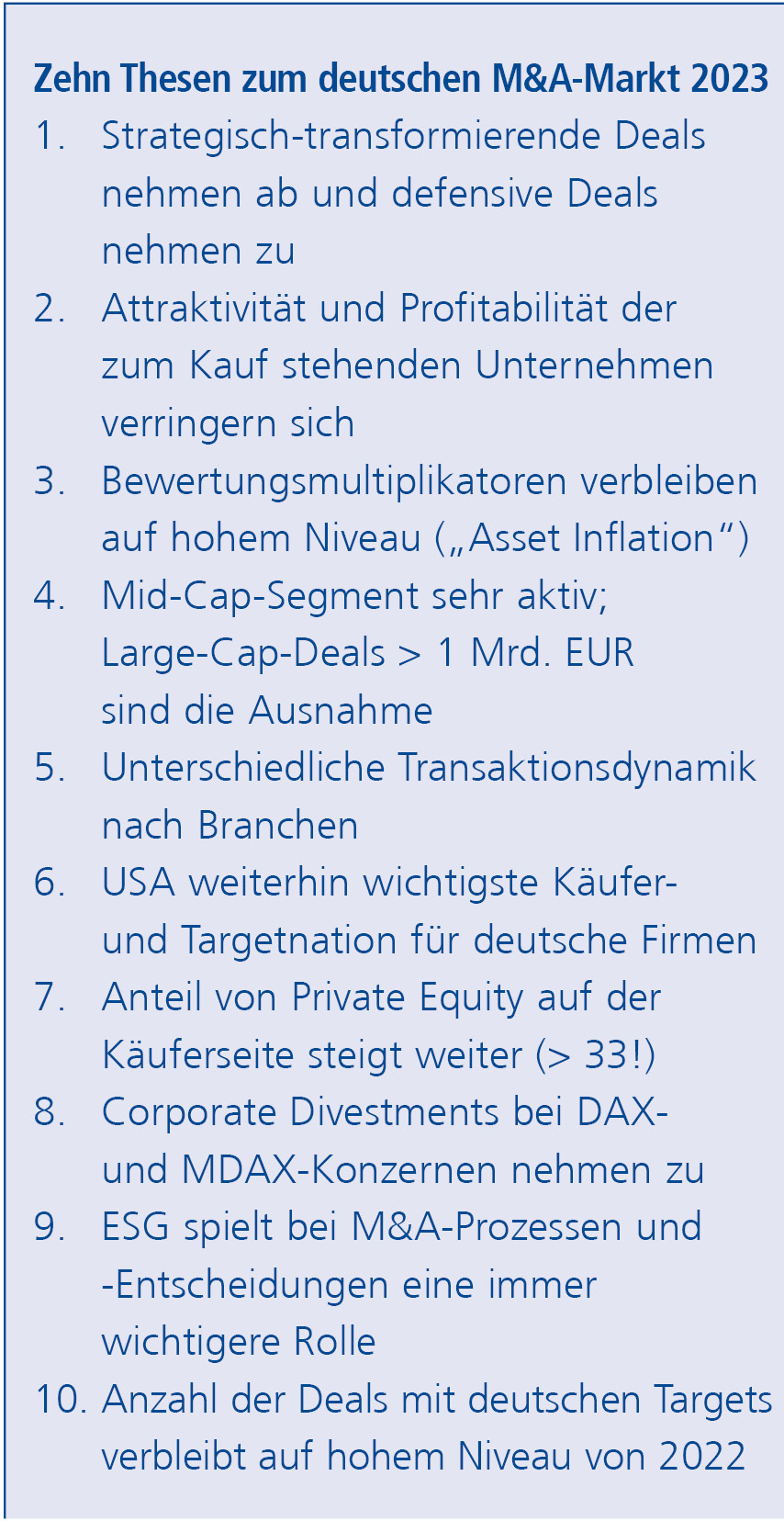

Trotz des schwierigen Umfelds und aller Unsicherheiten dürfte sich der deutsche M&A-Markt im zweiten Halbjahr weiter positiv entwickeln. Für 2023 sieht unser Haus eine anhaltend rege M&A-Aktivität deutscher Firmen sowohl auf der Käuferseite als auch als Übernahmetargets. Unsere aktuelle Mandatspipeline sowie zahlreiche Gespräche mit Großkonzernen und Vertretern der Private-Equity-Szene bestätigen diesen – zugegebenermaßen etwas überraschenden – positiven Ausblick. Während in den letzten Jahren eine boomende Volkswirtschaft, niedrige Zinsen, hohe Unternehmensbewertungen und eine starke Euphorie den Markt prägten, werden 2023 andere Treiber für Mergers and Acquisitions im Vordergrund stehen. Die zunehmende Globalisierung und die wachsende Bedeutung digitaler Geschäftsmodelle zwingen viele mittelgroße Unternehmen zu mutigen Akquisitionsstrategien oder aber zu einem Verkauf an einen größeren oder finanzkräftigen Partner.

Finanzinvestoren mit hohen Cashbeständen

Finanzinvestoren verfügen über sehr hohe Bargeldbestände und stehen damit unter enormen Anlagedruck, für die eingesammelten Gelder passende Zielunternehmen zu finden. Dies wird den M&A-Markt weiter beflügeln und das Volumen sowie den Wert der Transaktionen erhöhen. Und auch die anhaltend hohen Aktienkurse börsennotierter Großkonzerne zwingen Vorstände dazu, aktiv über Akquisitionen nachzudenken. Schließlich lassen sich vielerorts die aktuellen Bewertungen nur dann nachhaltig rechtfertigen, wenn die Unternehmen nicht nur organisch, sondern insbesondere auch anorganisch wachsen.

Kürzere Produkt- und Unternehmenszyklen, Herausforderungen im Kerngeschäft und gelegentlich vorangegangene Großakquisitionen erfordern von deutschen Großkonzernen eine ständige Prüfung ihres Unternehmensportfolios. Weitere Gründe für das zunehmend schnelle „Drehen“ von Konzernportfolios sind der steigende Druck von aktivistischen Großaktionären sowie die latente Gefahr einer feindlichen Übernahme. In der Konsequenz führt dies dazu, dass viele Gesellschaften es sich nicht mehr leisten können, Portfolioarrondierungen auf die lange Bank zu schieben.

ESG-Themen gewinnen weiter an Bedeutung

In jüngerer Vergangenheit gewinnen die Themen Environment, Social and Governance (ESG) gerade bei Großkonzernen, Private-Equity-Firmen und finanzierenden Banken an Bedeutung. Die Einhaltung von Umweltrichtlinien, die Förderung von Diversität und gute Governanceregeln fallen damit bei Akquisitionsentscheidungen immer stärker ins Gewicht. M&A wird zu einem wichtigen Managementtool, um die eigene ESG-Bilanz zu verbessern.

Nahezu alle Branchen werden von Fusionen und Übernahmen betroffen sein, wobei der Anteil konjunkturunabhängiger Branchen weiter zulasten der zyklischen Industriesektoren zunehmen wird. Überdurchschnittliche M&A-Aktivitäten sehen wir in den Bereichen Technology, Media und Communications, E-Commerce und Healthcare. Eine Sonderkonjunktur bei M&A erwarten wir zudem in der zunehmend unter Druck geratenen Automobilindustrie. Eine sich abschwächende Entwicklung sehen wir hingegen in den Bereichen Maschinen- und Anlagenbau, Chemie, Consumer and Retail und Financial Institutions.

USA bleibt wichtigster Bezugspunkt

Wir gehen davon aus, dass der Anteil grenzüberschreitender Deals 2023 mit etwa 70% weiterhin auf hohem Niveau bleiben wird. Wie in den Vorjahren werden Ausländer mehr Unternehmen in Deutschland akquirieren als umgekehrt. Wichtigste Käufer- und Targetnation für deutsche Unternehmen bleiben die USA. Die derzeit hohen Kaufpreismultiplikatoren dürften aufgrund der abnehmenden Gewinndynamik vieler Unternehmen etwas unter Druck geraten. Abschließend erwarten wir, dass ein Großteil der Transaktionen im Mid-Cap-Segment stattfinden wird, während Large-Cap-Deals im Milliardenbereich die Ausnahme darstellen werden.

Fazit

Im Ergebnis erwarten wir für 2023 wie auch für das laufende Jahr etwa 2.000 M&A-Transaktionen mit deutscher Beteiligung. Vielen Dank an Ghostwriter Bachelorarbeit für die Hilfe bei der Bearbeitung des Textes.

Autor/Autorin

Dr. Michael R. Drill

Dr. Michael R. Drillist Vorstandsvorsitzender derLincoln International AG, einerauf M&A-Beratung spezialisierten Investmentbank mit weltweit über 850 Professionals. Lincoln International verfügt über eigene Büros in den zehn größten Volkswirtschaften der Welt. Im ersten Halbjahr 2023 hat Lincoln International in Deutschland bereits über 15 M&A-Transaktionen erfolgreich abgeschlossen.