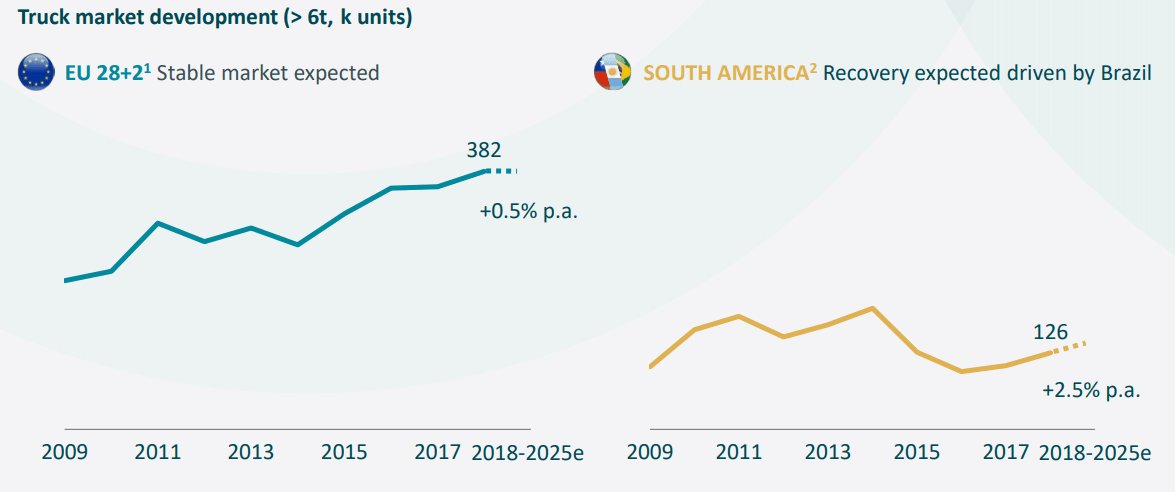

Da Traton alle betrieblichen Investitionen aus dem Cashflow finanzieren kann, braucht es kein frisches Kapital und somit keine Kapitalerhöhung, zumindest zum jetzigen Zeitpunkt. Auch im ersten Quartal 2019 fielen die Umsatzwachstumsraten mit 6% überzeugend aus. Bei näherer Betrachtung zeigt sich allerdings, dass hauptsächlich Deutschland und Brasilien für den Zuwachs verantwortlich sind, während sich die anderen Märkte in Lateinamerika, der EU und auch Asien rückläufig präsentierten. Die hohen Zuwachsraten seit 2015 in Europa und Lateinamerika haben sich sichtlich abgeschwächt. Für den Zeitraum bis 2025 zeichnet sich nun eher eine stagnierende Tendenz ab: Die Gründe führt Traton unter den Risiken selbst im Prospekt an: wirtschaftliche und politische Unsicherheiten, die zyklische Natur des Nutzfahrzeuggeschäfts, Regulierung und Klimawandel.

Stärken & Schwächen

+ Starke Marken und gute Marktstellung

+ Gewinner der Konsolidierung

+ Säkularer Wachstumstrend im Transportsektor

– Zunehmende Wettbewerbsintensität

– Zyklischer Abschwung möglich

– Risiken der Transformation von Diesel zu klimaneutralen Antriebstechnologien

Bewertung

Die auf den ersten Blick optisch niedrig wirkende Bewertung mit einem KGV zwischen 9 und 11 liegt tatsächlich erheblich unter der zunächst von den VW-Verantwortlichen ins Auge gefassten Größenordnung, ebenso wie der Anteil am Aktienkapital von nur 10 bis 11,5%, der nun an neue Aktionäre geht. Einerseits sind die Entscheidungsträger klug genug, den Markt nicht zu überfordern und lieber ein erfolgreiches Debüt am Kapitalmarkt zu absolvieren, ähnlich wie Siemens mit Healthineers – andererseits sind Aktien von hochgradig zyklischen Unternehmen der Schwerindustrie im fortgeschrittenen Konjunkturzyklus selten höher bewertet.

In diesem Abschlag zum Gesamtmarkt drückt sich aus, dass solche Unternehmen in Abschwungphasen geringe Gewinne verzeichnen oder sogar Verluste erleiden. Es ist auch typisch, dass Maschinen- und Anlagenbauer oder ähnliche Unternehmen regelmäßig am Ende eines solchen Zyklus an die Börse gehen, da sie dann (gerade noch) ansehnliche Gewinne vorweisen können. Zum Vergleich ist die amerikanische Navistar durchaus geeignet, die nach jahrelanger Restrukturierung nun zwar ordentliche Gewinne erzielt, aber ebenfalls nur mit einem KGV von 11 bewertet wird.

Fazit

Traton ist ohne Zweifel eine Bereicherung auf dem deutschen Kurszettel, doch eine Streubesitzquote von maximal 11,5% ist in vielerlei Hinsicht zu gering. Den Statuten vieler institutioneller Anleger und eigentlich auch der Frankfurter Börse mit Blick auf den Prime Standard wird nicht Genüge getan, was das Interesse auch im Aftermarket beeinträchtigen könnte. Nicht zu vergessen: Mit einer Marktkapitalisierung von mindestens 13,5 Mrd. EUR wäre Traton auf Anhieb DAX-Kandidat – eine oder mehrere Kapitalerhöhungen/Umplatzierungen zur Erreichung der erforderlichen Streubesitz-MarketCap wären also zunächst Pflicht. Die augenscheinlich günstige Bewertung trägt zwar den zahlreichen Risiken Rechnung, dennoch eignet sich die Aktie nur für Anleger, die sowohl auf ihre eigene Konjunktureinschätzung vertrauen als auch mit der volatilen Kursentwicklung zyklischer Aktien umgehen können. Eine uneingeschränkte Wachstumsaktie ist Traton nicht, wenngleich gute Chancen zur geografischen Expansion gegeben sind. Jedoch könnten protektionistische Eskalationen oder rapide Änderungen der Regulierung zum Klimaschutz die Perspektiven eintrüben. Eine Ausgabe im unteren Drittel der Bookbuilding-Spanne wäre den Beteiligten angeraten, um noch Puffer zu lassen.

Falko Bozicevic

Fotos: @Traton

| Traton SE – Angebotsübersicht | Emissionsparameter |

| WKN | TRATON |

| Zeichnungsfrist | noch vsl. bis 27. Juni |

| Erstnotiz | vsl. 28. Juni |

| Preisspanne | 27 bis 33 EUR |

| MarketCap | 13,5 bis 16,5 Mrd. EUR |

| Marktsegment | Frankfurt/Main (Prime Standard) |

| Emissionsprospekt | ja |

| Emissionsvolumen | 1,55 bis 1,9 Mrd. EUR (inkl. Greenshoe) |

| Konsortium | Citi, Dt. Bk., Goldman Sachs, JPM (Joint Global Coordinators), |

| BofA, Barclays, BNP Paribas, | |

| SEB, UniCredit Bank (Joint Bookrunners) | |

| Free Float | max. 11,5 % |

Autor/Autorin

Seit langem an der Börse erwartet, macht VW nun mit einem zweiten IPO-Anlauf der 100%-Tochter Traton Ernst: Die Zeichnungsfrist läuft planmäßig bis zum 27. Juni, die Bookbuilding-Spanne wurde mit 27 bis 33 EUR festgelegt. Der 28. Juni ist voraussichtlich erster Handelstag.

Seit 1979 hat sich der Fahrzeughersteller VW nach und nach in den Nutzfahrzeugbereich eingekauft. Zunächst wurde die Chrysler-Tochter in Brasilien übernommen, nach der Jahrtausendwende wurden erst Beteiligungen, dann Mehrheiten an den etablierten Lastwagenherstellern Scania und MAN erworben. Erst Mitte 2018 wurde der Sitz von VW Truck & Bus von Braunschweig nach München verlegt sowie der neue Name Traton angenommen.

Mit dem Börsengang von Traton und weiteren Töchtern will der VW-Konzern zum einen den inneren Wert des Konglomerats sichtbar machen und den Bewertungsabschlag des intransparenten Firmengeflechts abstreifen, zum anderen soll Traton durch die Entlassung in die relative Selbständigkeit neue Dynamik entwickeln. Dezidiert ist im Prospekt von erhöhter Flexibilität und eigenständigem Zugang zum Kapitalmarkt die Rede.

Emission

Die Bookbuilding-Spanne beträgt 27 bis 33 EUR und wurde bereits im Vorfeld der Genehmigung des Wertpapier-Prospektes durch die BaFin am 14. Juni bekanntgegeben. Die Erstnotiz der Traton Aktie ist für den 28. Juni im Prime Standard der Frankfurter Börse geplant. Darüber hinaus wird die Aktie auch an der Börse Stockholm notiert werden, um dem Gewicht der schwedischen Marke Scania Rechnung zu tragen.

Traton meldete zeitgleich mit den Details zum Börsengang auch, dass der schwedische Pensionsfonds AMF Aktien im Wert von 200 Mio. EUR zeichnen werde. Insgesamt wird das Emissionsvolumen zwischen 1,55 und 1,9 Mrd. EUR. betragen, abhängig von Emissionspreis und Ausübung der Mehrzuteilungsoption. Der bisherige 100%-Eigentümer VW trennt sich von 50 Mio. nennwertlosen Aktien und stellt weitere 7,5 Mio. Aktien für den Greenshoe zur Verfügung. Insgesamt sind 500 Mio. Aktien zum Handel zugelassen. Eine Kapitalerhöhung findet nicht statt.

Traton meldete zeitgleich mit den Details zum Börsengang auch, dass der schwedische Pensionsfonds AMF Aktien im Wert von 200 Mio. EUR zeichnen werde. Insgesamt wird das Emissionsvolumen zwischen 1,55 und 1,9 Mrd. EUR. betragen, abhängig von Emissionspreis und Ausübung der Mehrzuteilungsoption. Der bisherige 100%-Eigentümer VW trennt sich von 50 Mio. nennwertlosen Aktien und stellt weitere 7,5 Mio. Aktien für den Greenshoe zur Verfügung. Insgesamt sind 500 Mio. Aktien zum Handel zugelassen. Eine Kapitalerhöhung findet nicht statt.

Der Emissionserlös fließt also vollständig VW zu, soll jedoch in der Nutzfahrzeugsparte verbleiben. Der Streubesitz wird entsprechend zwischen 10 und 11,5% betragen. Der Börsenwert von Traton beträgt somit 13,5 bis 16,5 Mrd. EUR. VW verpflichtet sich zu einer Lock-up Periode von sechs Monaten. Noch beim ersten, dann abgesagten IPO-Versuch vor wenigen Wochen stand eine Streubesitzquote von bis zu 25% und eine Unternehmensbewertung von 25 Mrd. EUR im Raum.

Fortsetzung nächste Seite

Erlösverwendung

VW und Traton geben sich ambitioniert, letztere soll bis 2026 zum ‚Global Champion im Nutzfahrzeugbereich‘ heranwachsen. 2018 wurden rund 233.000 Einheiten verkauft. Daimler, der Marktführer, kam auf 548.000 Nutzfahrzeuge und Omnibusse. Naheliegend wäre eine vollständige Übernahme der US-amerikanischen Navistar, an der bereits seit 2017 eine 16,6%-Beteiligung besteht. Auf Nordamerika entfallen bei Traton bisher nur 1,5% des Konzernumsatzes.

Unternehmen

Die Traton Group besteht aus Scania, MAN, der brasilianischen Tochter VW Caminhoes e Onibus sowie der 2016 gegründeten Tochter Rio, die digitale Lösungen für den Transportsektor entwickelt und realisiert, auch für Dritte. 5% des Konzernumsatzes von 25,9 Mrd. EUR entfallen auf Finanzdienstleistungen, hauptsächlich Absatzfinanzierung. Verkäufe neuer Nutzfahrzeuge steuern 65% zum Geschäftsvolumen bei, 19% entfallen auf After Sales Services, also Wartung, Reparatur, etc. und 16% auf Sonstiges, darunter Leasingeinnahmen und Verkäufe von Motoren und Komponenten durch MAN.

Bei der immer noch börsennotierten MAN steht sehr wahrscheinlich ein Squeeze-out der Minderheitsaktionäre bevor. Zum Zeitpunkt des Traton-IPOs beschäftigt das Unternehmen 81.000 Mitarbeiter in 29 Produktions- und Montagewerken in insgesamt 17 Ländern. Der Umsatz verteilt sich ungleich über den Globus. 56% entfallen auf Europa (EU + Norwegen und Schweiz), 21% auf Lateinamerika, 7% auf Russland und andere Nachfolgestaaten der Sowjetunion, ebenfalls 7% auf Asien-Pazifik, 4% auf Afrika und gleichauf 4% auf den Nahen Osten. Wettbewerber sind neben Daimler vor allem aufstrebende Hersteller aus China und Indien wie Tata.

Zahlen

Zahlen

Der pro-forma Umsatz 2016 hatte noch bei 21,9 Mr. EUR gelegen und trotz der in beachtlichem Umfang abgestoßenen und beendeten Aktivitäten deutlich auf 25,9 Mrd. EUR in 2018 zugelegt. Das gilt auch, sogar überproportional, für EBIT und Reingewinn, denn Ziel der Reorganisation war und ist eine Steigerung der zuvor schwachen operativen Marge. Die erreichte 2018 mit einem EBIT von 1,7 Mrd. EUR immerhin 6,4% – und soll weiter auf 9% ausgedehnt werden. Der Nettogewinn erreichte 1,4 Mrd. EUR.

| Traton SE - Zahlen und Bewertung | ||||

| 2016 | 2017 | 2018 | 2019e | |

| Umsatz *) | 21.915 | 24.366 | 25.927 | 27.000 |

| Nettoergebnis *) | 208 | 1.029 | 1.390 | 1.480 |

| EpS | 0,42 | 2,06 | 2,78 | 2,96 |

| KGV min. | 64,9 | 13,1 | 9,7 | 9,1 |

| KGV max. | 79,3 | 16,0 | 11,9 | 11,1 |

| *) in Mio., sämtliche Angaben in EUR; Quelle: GoingPublic Research | ||||

Fortsetzung nächste Seite

Da Traton alle betrieblichen Investitionen aus dem Cashflow finanzieren kann, braucht es kein frisches Kapital und somit keine Kapitalerhöhung, zumindest zum jetzigen Zeitpunkt. Auch im ersten Quartal 2019 fielen die Umsatzwachstumsraten mit 6% überzeugend aus. Bei näherer Betrachtung zeigt sich allerdings, dass hauptsächlich Deutschland und Brasilien für den Zuwachs verantwortlich sind, während sich die anderen Märkte in Lateinamerika, der EU und auch Asien rückläufig präsentierten. Die hohen Zuwachsraten seit 2015 in Europa und Lateinamerika haben sich sichtlich abgeschwächt. Für den Zeitraum bis 2025 zeichnet sich nun eher eine stagnierende Tendenz ab: Die Gründe führt Traton unter den Risiken selbst im Prospekt an: wirtschaftliche und politische Unsicherheiten, die zyklische Natur des Nutzfahrzeuggeschäfts, Regulierung und Klimawandel.

Stärken & Schwächen

+ Starke Marken und gute Marktstellung

+ Gewinner der Konsolidierung

+ Säkularer Wachstumstrend im Transportsektor

- Zunehmende Wettbewerbsintensität

- Zyklischer Abschwung möglich

- Risiken der Transformation von Diesel zu klimaneutralen Antriebstechnologien

Bewertung

Die auf den ersten Blick optisch niedrig wirkende Bewertung mit einem KGV zwischen 9 und 11 liegt tatsächlich erheblich unter der zunächst von den VW-Verantwortlichen ins Auge gefassten Größenordnung, ebenso wie der Anteil am Aktienkapital von nur 10 bis 11,5%, der nun an neue Aktionäre geht. Einerseits sind die Entscheidungsträger klug genug, den Markt nicht zu überfordern und lieber ein erfolgreiches Debüt am Kapitalmarkt zu absolvieren, ähnlich wie Siemens mit Healthineers – andererseits sind Aktien von hochgradig zyklischen Unternehmen der Schwerindustrie im fortgeschrittenen Konjunkturzyklus selten höher bewertet.

[caption id="attachment_97746" align="alignright" width="213"] Traton-Chef Andreas Renschler[/caption]

In diesem Abschlag zum Gesamtmarkt drückt sich aus, dass solche Unternehmen in Abschwungphasen geringe Gewinne verzeichnen oder sogar Verluste erleiden. Es ist auch typisch, dass Maschinen- und Anlagenbauer oder ähnliche Unternehmen regelmäßig am Ende eines solchen Zyklus an die Börse gehen, da sie dann (gerade noch) ansehnliche Gewinne vorweisen können. Zum Vergleich ist die amerikanische Navistar durchaus geeignet, die nach jahrelanger Restrukturierung nun zwar ordentliche Gewinne erzielt, aber ebenfalls nur mit einem KGV von 11 bewertet wird.

Fazit

Traton ist ohne Zweifel eine Bereicherung auf dem deutschen Kurszettel, doch eine Streubesitzquote von maximal 11,5% ist in vielerlei Hinsicht zu gering. Den Statuten vieler institutioneller Anleger und eigentlich auch der Frankfurter Börse mit Blick auf den Prime Standard wird nicht Genüge getan, was das Interesse auch im Aftermarket beeinträchtigen könnte. Nicht zu vergessen: Mit einer Marktkapitalisierung von mindestens 13,5 Mrd. EUR wäre Traton auf Anhieb DAX-Kandidat – eine oder mehrere Kapitalerhöhungen/Umplatzierungen zur Erreichung der erforderlichen Streubesitz-MarketCap wären also zunächst Pflicht. Die augenscheinlich günstige Bewertung trägt zwar den zahlreichen Risiken Rechnung, dennoch eignet sich die Aktie nur für Anleger, die sowohl auf ihre eigene Konjunktureinschätzung vertrauen als auch mit der volatilen Kursentwicklung zyklischer Aktien umgehen können. Eine uneingeschränkte Wachstumsaktie ist Traton nicht, wenngleich gute Chancen zur geografischen Expansion gegeben sind. Jedoch könnten protektionistische Eskalationen oder rapide Änderungen der Regulierung zum Klimaschutz die Perspektiven eintrüben. Eine Ausgabe im unteren Drittel der Bookbuilding-Spanne wäre den Beteiligten angeraten, um noch Puffer zu lassen.

Falko Bozicevic

Fotos: @Traton

| Traton SE - Angebotsübersicht | Emissionsparameter |

| WKN | TRATON |

| Zeichnungsfrist | noch vsl. bis 27. Juni |

| Erstnotiz | vsl. 28. Juni |

| Preisspanne | 27 bis 33 EUR |

| MarketCap | 13,5 bis 16,5 Mrd. EUR |

| Marktsegment | Frankfurt/Main (Prime Standard) |

| Emissionsprospekt | ja |

| Emissionsvolumen | 1,55 bis 1,9 Mrd. EUR (inkl. Greenshoe) |

| Konsortium | Citi, Dt. Bk., Goldman Sachs, JPM (Joint Global Coordinators), |

| BofA, Barclays, BNP Paribas, | |

| SEB, UniCredit Bank (Joint Bookrunners) | |

| Free Float | max. 11,5 % |