Seit dem 1. Mai 2025 sind Schweizer Aktien nach fast sechs Jahren Pause wieder regulär an deutschen Börsen handelbar. Damit endet ein regulatorischer Konflikt zwischen der EU und der Schweiz, der auch deutsche Anleger über Jahre hinweg ausgebremst hat. Viele Privatanleger mussten sich mit komplizierten Umwegen arrangieren – beispielsweise über außerbörsliche Plattformen, den Kauf von Hinterlegungsscheinen (ADR) oder kostspielige Zertifikate. Von Jens Hecht und Jan Hutterer

Mit der Wiederaufnahme der Aktien an europäischen Börsenplätzen endet nicht nur eine Phase erhöhter Kosten und Intransparenz, sondern es beginnt ein neues Kapitel mit Chancen für Schweizer Unternehmen und deutsche Investoren. Mit einer Marktkapitalisierung von rund 1,6 Bio. EUR ist der Schweizer Aktienmarkt nahezu so groß wie der deutsche – ein Schwergewicht, das Anleger nun wieder ohne Umwege erreichen können.

Warum sich der Blick für deutsche Anleger auf die Eidgenossen lohnt

Mit der Handelsfreigabe werden einerseits internationale Blue Chips leichter zugänglich. Für deutsche Investoren ergibt sich die Möglichkeit, in Geschäftsmodelle zu investieren, die ihnen vertraut sind: Versicherungen (Zurich, Swiss Re), Telekommunikation (Swisscom), Medtech & Health Growth (Roche, Novartis) oder Konsumwerte wie Lindt und Sprüngli. Besonders attraktiv ist zudem die ausgeprägte Dividendenkultur vieler Schweizer Konzerne. Deutsche Investoren erhalten neben dem direkten Zugang zu dividendenstarken Blue Chips aber auch die Chance, in spannende, hierzulande kaum bekannte Small- und Mid Caps zu investieren.

Sarah Hellemann, Expertin für Schweizer Aktien bei dem Researchhaus NuWays, sieht gerade bei Schweizer Nebenwerten hohes Potenzial: „Bei vielen Investoren ist die Schweiz bislang vor allem für feinste Schokolade, die kunstvolle Uhrenfeinmechanik oder für ihre Bergbahnunternehmen bekannt. Doch dieses Bild zeigt nur einen Ausschnitt dessen, was die Schweiz zu bieten hat. Mindestens genauso spannend ist das Schweizer Small- und Mid-Cap-Segment, in dem sich viele Hidden Champions mit hervorragenden Produkttechnologien verbergen, deren Namen deutschen Anlegern bislang kaum bekannt sind.“

Schweizer Nebenwerte – unbekannt, aber attraktiv

Analysehäuser wie NuWays bauen ihr Engagement im Schweizer Markt weiter aus – nicht zuletzt, weil das Interesse deutscher Investoren an eidgenössischen Titeln spürbar gestiegen ist. Abseits der großen Namen finden sich zahlreiche Unternehmen aus der zweiten Reihe, die mit Leidenschaft für ihre Produkte, klaren Strategien und soliden Kennzahlen überzeugen. Für Hellemann sind beispielsweise folgende Werte interessant:

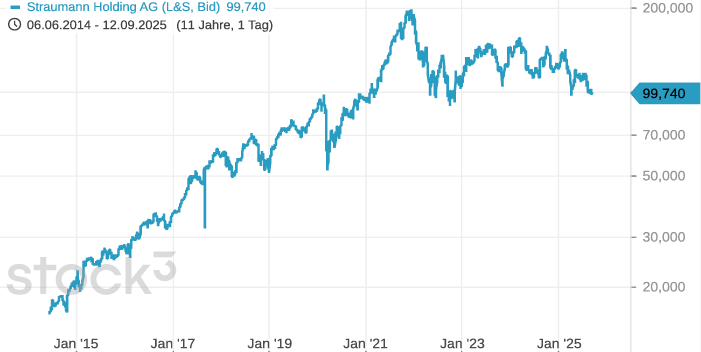

- Straumann Holding: Das im Bereich des implantatgestützten und restaurativen Zahnersatzes sowie der Kieferorthopädie tätige Unternehmen überzeugt mit hochqualitativen Lösungen und echtem Unternehmergeist. Weltweit aktiv, erobert Straumann mutig und innovativ Wachstumsmärkte wie Asien und Lateinamerika – mit zweistelligen Umsatzzuwächsen. So gelingt es, das Gesamtwachstum auf ein überdurchschnittliches Niveau zu heben.

- Orell Füssli: Besuchern der Schweiz ist das Unternehmen womöglich durch liebevoll eingerichtete Buchläden an Bahnhöfen und in Stadtzentren bekannt. Doch Orell Füssli ist auch im Verlagswesen und im Sicherheitsdruck aktiv. Während andere Unternehmen im klassischen Druckgewerbe straucheln, hat Orell Füssli seine Nischen gefunden – unter anderem im profitablen Banknotendruck, in der Entwicklung von Lernmaterialien, juristischen Fachmedien sowie in der aktiven Eventgestaltung.

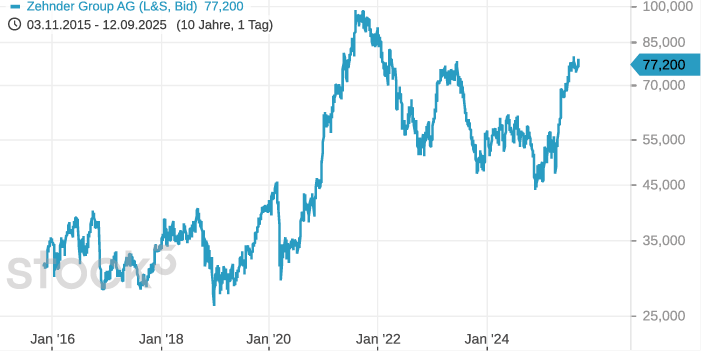

- Zehnder Group: Der Schweizer Hersteller von Raumklimatechnik konnte im ersten Halbjahr insbesondere in Europa mit seinen technisch ausgereiften Lösungen überzeugen. Angesichts sinkender Zinsen in der Schweiz und im Euroraum geht NuWays davon aus, dass die Bauaktivitäten in den kommenden 24 Monaten allmählich zunehmen werden – ein Trend, von dem die Zehnder Group profitieren dürfte.

- ALSO Holding: Bei diesem Schweizer IT-Unternehmen wird Flexibilität für den Endkunden großgeschrieben. Mit dem Zugang zu Produkten von über 800 Vendoren können Produkte und Dienstleistungen passgenau bereitgestellt werden. Darüber hinaus begleitet das Unternehmen seine Kunden entlang des gesamten IT-Lebenszyklus – von Einsatz und Pflege über Rücknahme und Wiederaufbereitung bis hin zur Vermarktung. Im ersten Halbjahr 2025 erzielte ALSO ein Umsatzwachstum von 35 %.

Jetzt zählt der Auftritt am deutschen Kapitalmarkt

Für Schweizer Unternehmen eröffnet die regulatorische Änderung die Chance, ihre Visibilität zu erhöhen und den Investorenkreis zu verbreitern. Insbesondere Small- und Mid Caps können bei entsprechendem Engagement eine spürbare Verbesserung ihrer Handelsvolumina erwarten. Entscheidend ist nach Einschätzung von Kirchhoff Consult jedoch, dass hierzulande wenig bekannte Schweizer Unternehmen den deutschen Kapitalmarkt nicht nur passiv nutzen, sondern aktiv adressieren. Dazu gehört die Präsenz auf Investorenkonferenzen in Frankfurt, München oder Hamburg ebenso wie eine gezielte Pressearbeit gegenüber deutschen Kapitalmarktjournalisten.

Auch ein Ausbau des Researchs auf dem deutschen Markt ist notwendig, damit Small- und Mid Caps sichtbarer werden und institutionelle wie private Anleger Vertrauen fassen. Gleichzeitig gilt es, überzeugend darzulegen, warum das Geschäftsmodell im Vergleich zu DAX-, MDAX- oder SDAX-Titeln ebenso attraktiv ist – und weshalb sich Anleger die Mühe machen sollten, über die Grenze hinweg zu investieren.

Fazit

Für Kommunikationsverantwortliche von Schweizer Unternehmen ist die Handelsfreigabe Chance und Aufforderung zugleich: Die neue Handelbarkeit allein reicht nicht aus, um die Investorenbasis zu vergrößern und die Liquidität der Aktie an den deutschen Börsen zu erhöhen. Entscheidend ist, aktiv zu werden und klare Botschaften an den deutschen Kapitalmarkt zu senden. Nur so lassen sich die Chancen der Handelsfreigabe wirklich ausschöpfen und nachhaltig in Wert für das eigene Unternehmen verwandeln.

Autor/Autorin

Jens Hecht

Jens Hecht, CFA, ist Managing Partner von Kirchhoff Consult und berät seit über 25 Jahren mittelständische Unternehmen bei der Vorbereitung und Durchführung von Börsengängen sowie in den Bereichen Investor Relations, ESG und Finanzberichterstattung.

Jan Hutterer

Jan Hutterer, MBA (Fudan) und CIRO, ist Berater bei der Kirchhoff Consult GmbH. Er berät seit rund zwei Jahrzehnten kapitalmarktorientierte Unternehmen in der Kapitalmarkt- und Unternehmenskommunikation – insbesondere in Investor & Public

Relations sowie bei der Vorbereitung von Börsengängen.