Bildnachweis: © EF Studio – stock.adobe.com.

Ein wenig erinnert die Lage auf dem Markt der Transaktionsversicherungen an das periodisch grüßende Murmeltier. Ungeachtet einer hohen Zahl an Claims verharren die Prämien einstweilen auf sehr niedrigem Niveau. Werden sie bald steigen? Schwer zu prognostizieren, denn die kompetitive Situation auf Anbieterseite hat sich mindestens nicht verringert. Von Stefan Preuß

Der M&A-Markt war seit 2022 unter anderem durch steigende Kapitalkosten, nicht eindeutige makroökonomische Signale, Inflation und vor allem geopolitische Unsicherheiten geprägt. Die daraus resultierende gebremste Dealaktivität wirkt direkt auf die Zahl der W&I-Policen. Allerdings wuchs die Verbreitung des Tools weiter; dies konnte die verminderte Zahl der Transaktionen wahrscheinlich ausgleichen. „In Verbindung mit einem Zufluss von Versicherungskapital nach 2021 hat dies zu einem hart umkämpften Markt geführt, wobei unsere Daten die niedrigsten Preise seit Beginn der Aufzeichnungen und vorteilhafte Konditionen für unsere Kunden zeigen“, formuliert es der Broker Aon in seinem Claims Report 2025.

Die aktuelle Marktstudie von HWF Partners, die auf Daten von mittlerweile 22 Versicherern und MGAs basiert, unterstreicht die kompetitive Situation, zeigt aber auch auf, dass die Durchdringung des Markts mit W&I-Policen voranschreitet. Waren für das erste Halbjahr 2023 nur 486 Policen in Europa vermeldet worden, wurden es zum Jahresende doch 2.247. Und für das erste Halbjahr 2024 weist die Untersuchung 1.540 W&I-Policen aus, sodass HWF für das Gesamtjahr von einem neuen Höchststand um 2.750 Policen ausgeht.

Prämien weiter auf Tauchstation

Wie sehr die Prämien gefallen sind, lässt sich aus aktuellen Marktreports entnehmen. Der Übersicht von HWF Partners für das zweite Quartal 2025 nach bewegen sich die Rates on Line zwischen 0,59% bei Immobilientransaktionen und 1,09% bei Technologieunternehmen. Energie (0,75%), Infrastruktur (0,89%) und das produzierende Gewerbe (0,98%) bewegen sich dazwischen. Rate on Line beziffert die Prämienhöhe im Verhältnis zum Deckungslimit. Das liegt bei geringen Schwankungen zwischen 25% bei Technologieunternehmen und 35% bei Energie, jeweils im Verhältnis zum Unternehmenswert. Selbstbehalte verharren weiterhin im homöopathischen Bereich um 0,1%, was angesichts des hohen Konkurrenzdrucks nicht verwundert. Damit liegt das aktuelle Niveau deutlich unter dem langjährigen Schnitt. In der aktuellen Studie von HWF, die mehr als 15.000 W&I-Policen von 22 Versicherern und MGAs ab 2016 auswertet, wird ein durchschnittlicher Prämienwert für W&I-Policen von 1,35% genannt. Nicht eingerechnet sind dabei reine Tax-Policen, die nach Einschätzung von Marktteilnehmern teurer und im Bereich zwischen 2% und 7% eingepreist sind.

Der verschärft sich ganz offenbar weiterhin, denn der Zustrom an Marktteilnehmern und auch Kapital hält an – siehe untenstehendes Interview mit Niki Demirbilek von Amaniki. Besonders wahrgenommen wurde der Wechsel von Robin Lawless und dessen Team von DUAL zu WECOYA, was für „We cover your assets“ steht (siehe dazu auch das Interview mit Lawless auf S. 44). Das Unternehmen ist in die GGW Group mit Sitz in Hamburg eingebunden. In der GGW Group haben sich bislang mehr als 60 mittelständische, inhabergeführte Partner, Versicherungsmakler und Assekuradeure zusammengeschlossen. Unter der Dachmarke LEADING BROKERS UNITED sind die inhabergeführten Versicherungsmakler sowie unter der Dachmarke WECOYA UNDERWRITING die Assekuradeure der Unternehmensgruppe gebündelt. Als Versicherer hinter WECOYA ist die R+V Versicherung als Vertreter des genossenschaftlichen Bankensektors als neuer Player dabei, weitere Versicherungen sollen laut Lawless folgen. Die aktuelle Liste der Versicherer und MGAs finden Sie auf S. 8.

Insgesamt scheint der Markt der Transaktionsversicherungen nicht wie übliche Versicherungsgeschäfte – Unfall mit dem Auto, Anstieg der Haftpflicht- und Kaskoprämie; Hagelschaden am Hausdach, Anstieg der Wohngebäudeversicherung – zu funktionieren. Eher ähnelt das Vorgehen dem Geschehen an der Börse: Es wird Zukunft gehandelt. Und die sei, aus mannigfaltigen Gründen, vielversprechend (siehe dazu auch den Artikel von Dr. Michael Drill auf S. 12). Offenbar positionieren sich zahlreiche Anbieter für eine erwartete Welle an M&A-Transaktionen und damit stark steigenden Bedarf an W&I-Policen. Das zahlt sich freilich nur dann aus, wenn es tatsächlich gelingt, die Prämien spürbar anzuheben. Einige Versicherer sind laut Aon der festen Überzeugung, dass die Kombination aus niedrigen Prämien und gestiegenen Schadenszahlungen zu einer Prämienkorrektur führen müsse. „Bislang haben wir jedoch noch keine nennenswerten Auswirkungen auf den W&I- und den Markt der Steuerpolicen festgestellt. Positiv zu vermerken ist, dass der Wettbewerb zu marktweiten Innovationen geführt hat, mit maßgeschneiderten Versicherungslösungen und Verbesserungen für Kunden sowie einer gestiegenen Nachfrage nach Steuerversicherungen.“

In dieser Entwicklung zu Innovationen und höchst individualisierten Lösungen ist ein weiterer Grund für die kompetitive Marktsituation zu sehen – denn sie begünstigt die Gründung neuer Anbieter, deren Protagonisten in den allermeisten Fällen einen langjährigen Branchenhintergrund besitzen. Transaktionsversicherungen bei kleineren Deals lassen sich bis zu einem gewissen Grad standardisieren, die Mehrzahl der M&A-Prozesse bedarf allerdings der individuellen versicherungstechnischen Begutachtung. Es zeigt sich ganz offenbar, dass in der Umsetzung mindestens bei Transaktionen mittlerer Größe kleine, spezialisierte Teams den größten Erfolg haben, weil sie nicht durch die Leitplanken eines großen Konzerns begrenzt sind. Als Resultat strömen immer neue Anbieter in den Markt, die als Anbieter neue Konkurrenz entfachen, im engeren Sinne aber nicht neu, weil in der Branche erfahren und vernetzt, sind. Die etablierten Versicherer und Broker ziehen sich nicht zurück, sondern bauen neue Teams auf.

„Erwartete Konsolidierung der Underwriter blieb aus“

Interview mit Niki Demirbilek, Gründerin, Amaniki

Going Public: Ist es zur erwarteten Konsolidierung bei den Underwritern gekommen?

Demirbilek: W&I-Versicherungen haben sich im M&A-Geschäft etabliert. Während Großbritannien als großer, etablierter Markt gilt, wächst Deutschland schnell. Trotz schwieriger Marktbedingungen mit sinkenden Preisen und starkem Wettbewerb blieb eine erwartete Konsolidierung der Underwriter aus. Stattdessen treten neue Marktteilnehmer auf, oft ehemalige Mitarbeiter großer Versicherer.

Ist das der einzige Grund für den Preisdruck?

Der Preisdruck resultiert aus steigender Anzahl von Underwritern, komplexeren M&A-Transaktionen und globalen wirtschaftlichen Unsicherheiten. In Deutschland erschweren regulatorische Besonderheiten und die heterogene Mittelstandsstruktur die Preisgestaltung zusätzlich. Konsolidierungen, wie sie in anderen Versicherungssegmenten üblich sind, blieben bisher aus. Digitalisierung, alternative Kapitalquellen und Spezialisierungen ermöglichen es neuen Anbietern, erfolgreich zu agieren. Diese bringen mehr Wettbewerb, was kurzfristig zu weiteren Preissenkungen führt, langfristig jedoch die Marktqualität erhöht.

Wie geht es weiter?

Der Markt steht an einem Wendepunkt: Externe Schocks könnten eine Konsolidierung auslösen, Innovationen stärken jedoch Wachstum und Differenzierung. Für etablierte Anbieter sind technologische Weiterentwicklungen und Kundennähe entscheidend, um wettbewerbsfähig zu bleiben.

Frau Demirbilek, vielen Dank für diese Einschätzungen.

Das Interview führte Stefan Preuß.

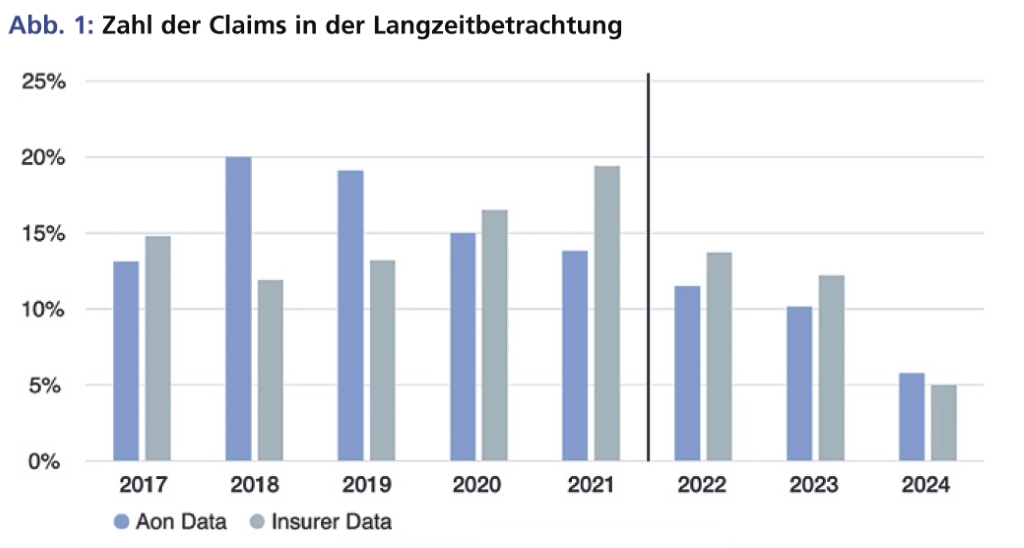

Zahl der Claims steigt 2024 deutlich an

Aon vermeldet in der aktuellen Studie einen deutlichen Anstieg der Schadensmeldungen. Dieser Trend spiegle einen Markt wider, in dem die Kunden immer anspruchsvoller würden. Angesichts dieses Anstiegs der Schadensmeldungen und eines „arbeitsreichen Starts für Schadensfälle im ersten Halbjahr 2025“ könne es sein, dass nun die Auswirkungen der umfassenderen Deckung in Verträgen seit 2021 zu beobachten sei. Wichtige Erkenntnis: Wenn sich der Anstieg der Anzahl der eingegangenen Meldungen gegenüber dem Vorjahr fortsetzt, wie dies 2024 der Fall war, könnte die Schadenshäufigkeit gegenüber dem historischen, aus dem angelsächsischen Bereich stammenden, Durchschnitt von etwa 20% übertroffen werden (Siehe Abb. 1). Ähnliche Zahlen erbringt auch die aktuelle HWF-Studie.

Quelle: Aon Claims Study 2025

Neben den Preisen für die Prämien konkurrieren die Versicherer auch hinsichtlich der Breite des Versicherungsschutzes und der Prozesseffizienz. Das hat dazu geführt, dass 2024 in der EMEA-Region von Versicherern Gewährleistungs- und Entschädigungsversicherungsansprüche aus W&I-Policen in Höhe von 70,9 Mio. USD für Aon-Kunden ersetzt wurden. Insgesamt belaufe sich seit Auflage des Angebots von W&I-Policen in EMEA die Entschädigungssumme auf mehr als 200 Mio. USD – mit stark steigender Tendenz, denn 2024 steht dabei allein für mehr als ein Drittel der Zahlungen. „Erste Anzeichen deuten darauf hin, dass es auch 2025 zu weiteren Schadensregulierungen mit erheblichen Entschädigungszahlungen kommen wird“, betont der Broker.

2024 sind die Meldungen im Vergleich zu 2023 um 26% gestiegen. Häufigste Breaches betreffen weiterhin Steuer- und Finanzberichte, wobei Verstöße gegen Finanzberichte nach wie vor die Hauptursache für Verluste sind. Die Vertragsverletzungen entsprechen denen des Vorjahres, wobei Steuerangelegenheiten am häufigsten

sind, gefolgt von Jahresabschlüssen, Rechtsstreitigkeiten, Einhaltung von Gesetzen, Offenlegung von Informationen und wesentlichen Verträgen.

Wie in Abb. 2 dargestellt sind Steuerverstöße die häufigste Ursache für Meldungen von Verstößen bei W&I-Ansprüchen in der EMEA-Region. Nach den Steuerverstößen folgen Finanzberichte, Rechtsstreitigkeiten, die Einhaltung von Gesetzen, die Offenlegung von Informationen und wesentliche Verträge als häufigste Ursachen für Meldungen von Verstößen und als Bereiche, in denen am ehesten Ansprüche geltend gemacht werden. Steuern waren in Europa schon immer ein wichtiger Faktor für Schadensmeldungen, da die europäischen Steuerbehörden neu erworbene Unternehmen prüfen. Diese Prüfungen sind oft routinemäßiger Natur und führen nicht automatisch zu Vorwürfen einer Steuerschuld, was sich in den geringeren Schadenssummen widerspiegelt. Verstöße gegen Finanzberichte als zweithäufigste Art von Verstößen machen den höchsten Anteil der Verluste aus (27%). Das liegt daran, dass Verluste, die sich aus Finanzberichten ergeben, in der Regel Auswirkungen auf den Kaufpreis des erworbenen Unternehmens haben. Die Berechnung des Verlusts kann somit je nach den relevanten Fakten, der europäischen Rechtsprechung und dem geltenden Rechtsrahmen auf einer multiplizierten Basis geltend gemacht werden, was die Summen tendenziell steigert. Daher kommt der Due Diligence gerade im Bereich der Finanzberichte besondere, kostenrelevante Bedeutung zu.

Quelle: Aon Claims Study 2025

Abgesehen von Finanzberichten weisen nach den Daten der Aon-Studie auch wesentliche Verträge, die Einhaltung von Gesetzen und Rechtsstreitigkeiten Verluste auf, die über ihre relative Häufigkeit hinausgehen. Einige dieser Gewährleistungskategorien, z.B. Finanzberichte und die Einhaltung von Gesetzen, können als „Sweeper-Gewährleistungen“ eingestuft werden, die auf verschiedene Umstände reagieren, die zu einem Anspruch führen, und daher möglicherweise schwieriger effektiv zu prüfen sind. Andererseits reagieren Meldungen in Bezug auf wesentliche Vertragsverletzungen und Rechtsstreitigkeiten eher auf ihren spezifischen Risikobereich. Bei wesentlichen Vertragsverletzungen ist der Schaden oft höher, wenn wiederkehrende Einnahmen mit einem gekündigten oder strittigen Vertrag verbunden waren, stellt Aon fest. Zum Timing der Notifications lässt sich ergänzend feststellen, dass 64% der Schadensfälle innerhalb der ersten 18 Monate gemeldet werden (siehe Abb. 3).

Die von Aon ermittelten Zahlen decken sich mit den Ergebnissen der HWF-Studie, sie unterscheiden sich nur geringfügig. Bemerkenswert sei jedoch, dass der Anteil der Schadensmeldungen, die innerhalb von drei Monaten nach Vertragsbeginn eingegangen sind, von 8,82% auf 11,05% gestiegen ist, was mit dem höheren Schadensmeldungsvolumen übereinstimmt, das bei HWF in den letzten 18 bis 24 Monaten verzeichnet wurde. Die Mehrheit der Schadensmeldungen, 55,97%, gehe innerhalb von zwölf Monaten nach Vertragsbeginn ein. Der Anteil der Schadensmeldungen, die mehr als 24 Monate nach Vertragsbeginn eingehen, sind von 12,46% auf 15,38% im aktuellen Datensatz gestiegen. „Wir beobachten eine Entwicklung auf dem W&I-Markt, allgemeine Garantien standardmäßig für drei statt für zwei Jahre anzubieten, sodass wir in Zukunft möglicherweise einen weiteren Anstieg der Meldungen in der Kategorie ‚nach 24 Monaten‘ sehen werden“, heißt es dazu.

Was von der Police übrig bleibt

Eine entscheidende Frage für den Erfolg bei Versicherungen jeder Art ist die Qualität der Schadensregulierung des Versicherers. Die HWF- Studie ergab mit Stand 2023 eine Zahlungsquote von 5,48% über den gesamten, bis 2016 zurückreichenden Untersuchungszeitraum. Durch die Hinzunahme neuer Versicherer und ein zusätzliches Jahr an Daten wurde diese Zahl weiter verfeinert. Bis zum 30. Juni 2024 kam es demnach bei 4,32% der Policen zu bezahlten Schadensfällen. „Es ist wahrscheinlich, dass wir für die Zeiträume 2022 und 2023 einen Anstieg der Auszahlungsquoten sehen werden, da die Fristen für Ansprüche aus Geschäftsgarantien noch nicht abgelaufen sind“, erwartet HWF. Insbesondere Policen, die 2023 abgeschlossen wurden, weisen derzeit eine Zahlungsquote von 1,55% auf, und die eigenen Daten von HWF zeigen einen Anstieg der Schadensfälle in den letzten 18 bis 24 Monaten, wobei ein erheblicher Anteil der Schadensfälle für 2023 noch offen ist (60,16%). Es müsse also mit einem Anstieg der Auszahlungsquote für 2023 abgeschlossene Policen ausgegangen werden.

Das ergibt sich aus dem Blick auf zurückliegende Jahre. Für 2018 und 2019, in denen die überwiegende Mehrheit, etwa 85%, der Meldungen inzwischen abgeschlossen ist, liegen die Auszahlungsquote deutlich höher: 8,31% für 2018 und 7,96% für 2019 stehen zu Buche. Daher dürfte die Quote für den Zeitraum 2020 bis 2023 noch deutlich steigen und auch 7% bis 8% erreichen. Die Daten zeigen weiterhin, dass im gesamten Prüfungszeitraum 53,1% der abgeschlossenen Meldungen zu bezahlten Ansprüchen geführt haben. Dazu gehören auch Ansprüche unterhalb der Selbstbeteiligung, die gemeldet wurden, um diese Selbstbeteiligung für etwaige zukünftige Ansprüche zu verringern).

Quelle: Aon Claims Study

Das heißt: Bei gut jeder zweiten Meldung gibt es eine Meldung eines Schadens und die Forderung einer Entschädigung im Rahmen von W&I-Policen. Da es bei einem versicherten Geschäft üblicher ist, einen Versicherer frühzeitig über einen potenziellen Schadensfall zu informieren, auch wenn oft noch unklar ist, ob tatsächlich ein Schaden entstanden ist, um die Meldepflichten der Police zu erfüllen, sieht HWF eine „erhebliche Erstattungsquote“. Und diese dürfte weiter steigen, denn sowohl HWF als auch Aon haben in den vergangenen 18 bis 24 Monaten einen erheblichen Anstieg der Anzahl der Meldungen im Rahmen von

W&I-Policen verzeichnet. Für die Zukunft wird es interessant sein, zu beobachten, wie sich die Quote der gemeldeten zu den ausgezahlten Schäden entwickelt und ob es zu restriktiveren Handhabung der Claims bei den Versicherern kommt.

W&I-Policen als strategisches Mittel

Eine Versicherung soll dem Wesen nach in erster Linie Schutz vor Schäden bieten. Der Erfolg der W&I-Versicherung liegt aber auch in deren Möglichkeit, sie gleichzeitig strategisch einzusetzen. Die Nachfrage nach Contingent-Versicherungen, also die Deckung bekannter Risiken, deren Wert oder tatsächliche Manifestation sich noch der Kenntnis entziehen, nimmt weiter zu. Sie werden z.B. bei der Auflösung von Fonds eingesetzt. Die platzierten Policen decken Restrisiken ab, die einer vollständigen Abwicklung und der Ausschüttung des Fondsvermögens an die Investoren im Wege standen. Ähnlich verhält es sich mit Steuerversicherungen. In allen Phasen einer steuerrechtlichen Auseinandersetzung können Policen als strategisches Instrument abgeschlossen werden, etwa, um Rückstellungen für potenzielle Steuerforderungen aufzulösen.

Fazit

Der Markt für Transaktionsversicherungen bleibt weiterhin hochdynamisch und dabei sehr innovativ. Marktteilnehmer aus allen Bereichen bestätigen in Gesprächen, dass die Professionalisierung weiter voranschreitet. Die anfängliche Befürchtung, die Verhandlungen rund um die W&I-Policen würden die Komplexität steigern und Deals erschweren, ist mittlerweile komplett ausgeräumt. Obwohl das Zinsniveau in der Vergangenheit stark gestiegen war, wurde nicht von Kapitalmangel bei der Bereitstellung von Deckungskapazitäten berichtet. Versicherer sind ganz offensichtlich vom Produkt Transaktionsversicherung überzeugt – wahrscheinlich, weil sie davon ausgehen, dass höhere Prämien eher früher als später durchgesetzt werden können.

Autor/Autorin

Stefan Preuß

Stefan Preuß ist Wirtschafts- und Finanzjournalist mit mehr als 25 Jahren Erfahrung im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur war zudem als Investor-Relations-Manager tätig. Er gehört zum Team der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de). Er schreibt regelmäßig zu den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen.

Themenverwandte Artikel:

„Wir erwarten weiteres Wachstum“

„Wir erwarten weiteres Wachstum“

Neue Kommerzialität: Kundenbindung, Marktchancen und Effizienzpotential des W&I-Produkts

Neue Kommerzialität: Kundenbindung, Marktchancen und Effizienzpotential des W&I-Produkts

Out Now! M&A Insurance Special: Positionierung first! Neue Trends auf dem Markt der W&I-Policen – 8. Jahrgang!

Out Now! M&A Insurance Special: Positionierung first! Neue Trends auf dem Markt der W&I-Policen – 8. Jahrgang!

M&A Insurance: Aktuelle HWF-Zahlen bestätigen wachsenden Markt und niedriges Prämienniveau

M&A Insurance: Aktuelle HWF-Zahlen bestätigen wachsenden Markt und niedriges Prämienniveau