")

Bildnachweis: © Ashi – stock.adobe.com.

Mit zwei großen Phase-III-Studien steht Newron an einem entscheidenden Punkt. Gelingt der Nachweis für Evenamide als Zusatztherapie bei Patienten mit behandlungsresistenter Schizophrenie („treatment-resistant schizophrenia“, TRS), könnte das Unternehmen in eine neue Dimension wachsen. Die Erwartungen sind hoch – und ebenso der Druck, denn von diesem Projekt hängt die weitere Entwicklung des Unternehmens maßgeblich ab. Von Urs Moesenfechtel

Newron Pharmaceuticals S.p.A. (ISIN: IT0004147952; WKN: A0LF18, SIX Swiss Exchange) hat sich in den vergangenen Jahren fast vollständig auf eine einzige chemische Substanz konzentriert: Evenamide. Der Wirkstoff soll als Glutamatmodulator erstmals eine Zusatztherapie für Patienten mit behandlungsresistenter Schizophrenie ermöglichen – eine Gruppe, die einen erheblichen Anteil aller Betroffenen ausmacht und bislang nur unzureichend behandelt werden kann.

Newron Pharmaceuticals S.p.A. (ISIN: IT0004147952; WKN: A0LF18, SIX Swiss Exchange) hat sich in den vergangenen Jahren fast vollständig auf eine einzige chemische Substanz konzentriert: Evenamide. Der Wirkstoff soll als Glutamatmodulator erstmals eine Zusatztherapie für Patienten mit behandlungsresistenter Schizophrenie ermöglichen – eine Gruppe, die einen erheblichen Anteil aller Betroffenen ausmacht und bislang nur unzureichend behandelt werden kann.

Medizinische Perspektive

Während etablierte Antipsychotika auf das Dopaminsystem zielen und dort die Weiterleitung von Nervenreizen dämpfen, setzt Evenamide am Glutamatsignalweg an – dem wichtigsten erregenden Botenstoff im Gehirn, der bei Schizophrenie nachweislich aus dem Gleichgewicht geraten kann. In früheren Studien zeigten sich Verbesserungen auf einigen der wichtigsten Messskalen für Schizophrenie. „Evenamide setzt am Ursprung der Erkrankung, dem Hippocampus, an, und mindert positive und negative Symptome sowie kognitive Einschränkungen, ohne bisher relevante Nebenwirkungen verursacht zu haben“, so CEO Stefan Weber.

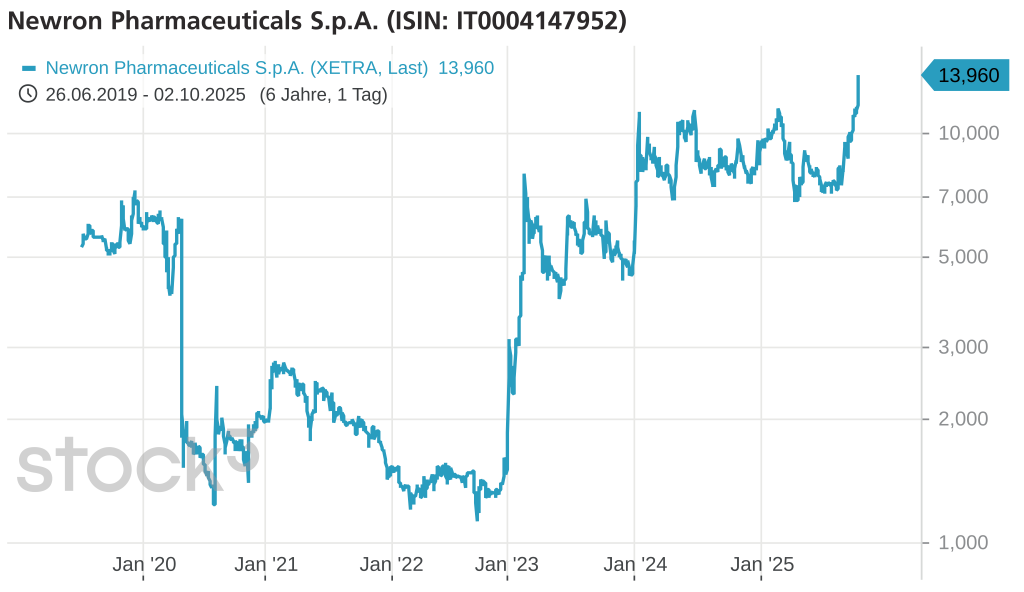

Börsenbewertung

Mit einer Marktkapitalisierung von 204,4 Mio. CHF (Stand: 23. September 2025), einem Streubesitz von knapp 82%, rund 19,96 Mio. ausstehenden Aktien (Nennwert: 0,19 CHF) und einem Kurs von 10,24 CHF bewegt sich Newron im Small-Cap-Segment der europäischen Biotechszene. Die 52-Wochen-Spanne reicht von 5,20 CHF (Tief am 7. April 2025) bis 11,00 CHF (Hoch am 19. Februar 2025). An diesem Tag erreichte Newron eine Marktkapitalisierung von knapp 220 Mio. CHF – der bislang höchste ausgewiesene Wert.

Klinisches Programm und Zeitplan

Im Sommer 2025 startete Newron das zulassungsrelevante Phase-III-Entwicklungsprogramm ENIGMA-TRS, das aus zwei Studien besteht. ENIGMA-TRS 1 ist eine internationale, doppelblinde, placebokontrollierte Phase-III-Studie mit mindestens 600 Patienten und 52-wöchiger Behandlungsdauer; die Zwölfwochenauswertung ist für das vierte Quartal 2026 angekündigt. ENIGMA-TRS 2 (mindestens 400 Teilnehmer, zwölf Wochen) soll im Oktober 2025 in den USA anlaufen. Beide Studien sind darauf ausgelegt, die Grundlage für Einreichungen zur Zulassung in den USA und Europa zu bilden. Weber betont: „Rund 50% der Patienten erfüllten nicht mehr die Kriterien der Behandlungsresistenz, und 25% der Patienten waren für mindestens sechs Monate symptomfrei, also in Remission – bisher nie gezeigte Ergebnisse.“

Konkurrenz und Positionierung

Aktuell gibt es keinen klinischen Wirkstoffkandidaten mit glutamatergem Wirkmechanismus und keine zugelassene Zusatztherapie in der Schizophrenie. Auch für behandlungsresistente Patienten gibt es außer Clozapin, das erhebliche potenzielle Nebenwirkungen hat, keine Option. Große Unternehmen wie Otsuka/Lundbeck oder Janssen haben zwar in den vergangenen Jahren neue Wirkstoffe eingeführt, doch keiner konnte die Versorgungslücke bei TRS bisher überzeugend schließen. Während also die Branchengrößen an ihren Blockbustern feilen, tritt der kleinere Spezialist in eine Nische, die bislang niemand besetzt hat. Gelingt der Sprung, stünde Newron plötzlich in einer Reihe mit den Platzhirschen. „Da Evenamide zu allen zugelassenen Medikamenten hinzugefügt werden kann, stehen wir aus aktueller Sicht nach der Zulassung nicht im Wettbewerb zu irgendeinem anderen Medikament – Analysten sehen nach Zulassung Blockbusterstatus“, so Weber.

Finanzlage und Partner

Finanziell ist Newron 2025 deutlich breiter aufgestellt als zuvor. Per 30. Juni 2025 meldete das Unternehmen liquide Mittel von 43,2 Mio. EUR, Lizenzerträge/sonstige Erträge von 11,9 Mio. EUR und einen Nettoverlust von nur 73.000 EUR im ersten Halbjahr 2025. Grundlage sind vor allem Lizenzdeals: mit EA Pharma (Tochter von Eisai) für Japan/ausgewählte asiatische Märkte – 44 Mio. EUR upfront, bis zu 117 Mio. EUR gesamt inkl. Meilensteinen und Royalties – und mit Myung In Pharm in Südkorea, das nicht nur finanziell beiträgt, sondern auch rund 10% der ENIGMA-TRS-1-Patienten stellt und deren Kosten trägt. „Die Partnerschaft mit der Eisai-Gruppe ist für uns von strategischer Relevanz. Die Lizenztransaktion hat unseren Wirkmechanismus, die Positionierung und das Marktpotenzial validiert. Das Down Payment und der erste bereits gezahlte Meilenstein finanzieren die ENIGMA-TRS-1-Studie bis zu den zulassungsrelevanten Ergebnissen im Oktober 2026“, betont CEO Weber.

Marktpotenzial vs. Hürden

Auf der einen Seite steht ein klarer Bedarf: Laut WHO leben weltweit rund 24 Millionen Menschen mit Schizophrenie; Newron adressiert mit Evenamide explizit den großen Anteil, der auf etablierte Therapien unzureichend anspricht. Gelingt der Nachweis, könnte Evenamide einen Markt im Milliardenbereich adressieren. Auf der anderen Seite bleibt das Risiko, dass die Wirksamkeit in den entscheidenden Studien nicht ausreicht – etwa, wenn nach zwölf Wochen keine signifikanten Unterschiede zum Placebo gezeigt werden können. Erste Daten sollen Ende 2026 vorliegen. Hinzu kommen mögliche regulatorische Zusatzanforderungen (z.B. durch die FDA) sowie Markteintrittsbarrieren in einem konservativen Therapiefeld.

Börse und Anlegerperspektive

Der Kapitalmarkt reagiert derzeit optimistisch: Am 23. September 2025 notierte die Aktie bei rund 10,24 CHF. In den letzten 30 Tagen legte der Kurs somit gut 30% bis 40% zu – ein klares Signal von Momentum, das durch den bevorstehenden Start von ENIGMA-TRS 2 zusätzlich befeuert wird. Weber kommentiert diese Entwicklung optimistisch:

„Unser Produktkandidat und die Aktie beginnen gerade erst, Aufmerksamkeit am Kapitalmarkt zu erregen. Mit über 250 Mio. EUR Market Cap rücken wir wieder in den Fokus institutioneller Investoren, auch das Marktumfeld für Small- und Mid-Cap Biopharmaunternehmen hellt sich auf. Mit weiterem Newsflow und entscheidenden Wirksamkeitsdaten besteht erhebliches Potenzial, die Bewertungslücke zu größeren, erfolgreichen Transaktionen im Sektor zu schließen. Die kurzfristige und biotech-typische Volatilität ist dann irrelevant.“

Die Ausgangslage bleibt anspruchsvoll. Mit einem klaren Fokus auf einen zentralen Wirkstoff sind die Erwartungen hoch – zugleich eröffnet ein Erfolg in den

Phase-III-Studien die Chance auf einen entscheidenden Durchbruch, der den aktuellen Rückenwind nachhaltig verstärken könnte.

Einordnung und Parallelen

Newron ist damit ein typisches Beispiel für die Logik spezialisierter Biotechs: Der Ausgang weniger Studien entscheidet über die gesamte Perspektive. Für Anleger liegt die Parallele zu europäischen Werten wie Abivax nahe, die ebenfalls weitgehend von einem Hauptkandidaten getragen werden. Gelingt Evenamide der Durchbruch, könnte Newron in eine deutlich größere Liga aufsteigen und erstmals den Weg in Richtung Blockbustermarkt einschlagen. Bleiben die erhofften Ergebnisse aus, fehlt eine tragfähige Alternative – trotz der bestehenden Lizenzpartnerschaften rund um das von Newron entwickelte Parkinsonmedikament Xadago (Wirkstoff: Safinamid), die zwar zusätzliche Einnahmen sichern, aber die künftige Eigenentwicklung nicht tragen. „Unser Team brennt darauf, Evenamide, aus unserer Sicht die erste wirkliche Innovation in der Schizophrenie seit rund 70 Jahren, möglichst schon 2027 in die Hände von Ärzten und Patienten zu bringen“, so Weber.

Autor/Autorin

Urs Moesenfechtel

Urs Moesenfechtel, M.A., ist seit 2021 Redaktionsleiter der GoingPublic Media AG - Plattform Life Sciences und für die Themenfelder Biotechnologie und Bioökonomie zuständig. Zuvor war er u.a. Wissenschaftsredakteur für mehrere Forschungseinrichtungen tätig.