Bildnachweis: dbunn – stock.adobe.com.

Die europäische wie auch die US-amerikanische Presse haben vor ein paar Monaten den Abgesang auf SPACs eingeläutet. Doch noch gibt es mehr als 560 börsennotierte SPAC-Hüllen, die ein Zielunternehmen suchen – und gut 400 davon müssen sich auflösen, wenn sie bis Mitte 2023 keine Gesellschaft finden, die über diesen speziellen Weg der Übernahme an die Börse gehen möchte. Eine Chance auch für deutsche Technologieunternehmen.

„SPACs Were All The Rage. Now, Not So Much“ titelt die New York Times Anfang Juni, das Wall Street Journal berichtet Mitte August „SPAC Activitiy in July Reached the Lowest Level in Five Years“, und die FAZ schreibt nur eine Woche später „Die Luft entweicht aus der SPAC-Blase“ (22.08.22).

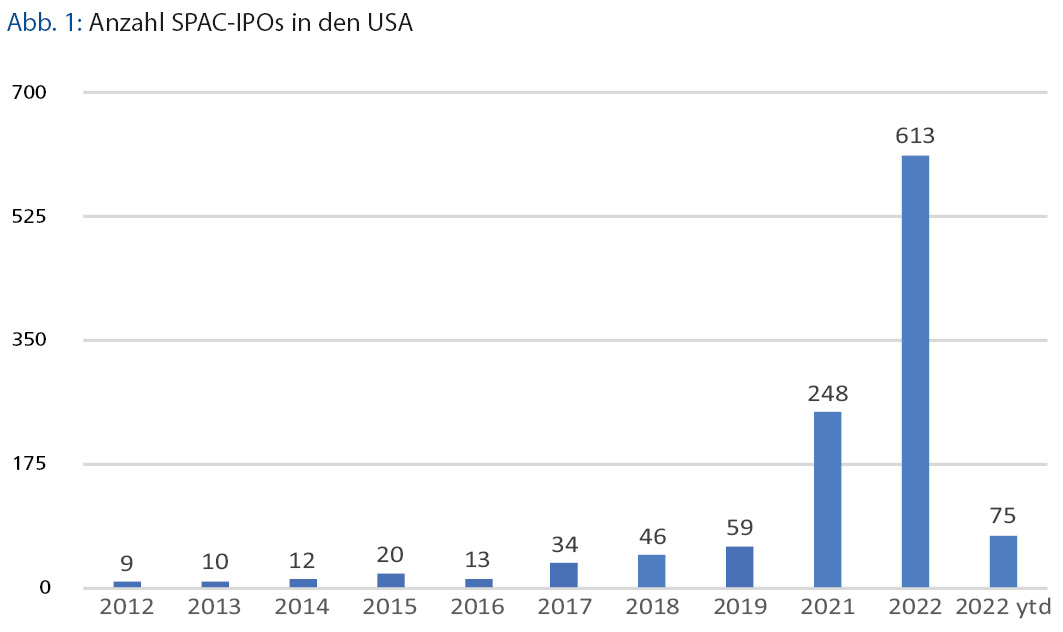

Die Statistik untermauert die obigen Schlagzeilen. Nachdem die Anzahl von SPAC-IPOs in den USA seit 2012 (neun) bis 2021 (613) jedes Jahr – ausgenommen 2016 – gestiegen ist, wird anno 2022 erstmals eine stark rückläufige Anzahl an SPAC-Börsengängen verzeichnet: Bislang fanden in diesem Jahr 75 SPAC-IPOs an der NASDAQ und der NYSE statt. Mit europäischen SPAC-IPOs verhält es sich ähnlich; nach einem bzw. zwei SPAC-Börsengängen 2019 bzw. 2020 und 32 anno 2021 verzeichnet 2022 bis dato einen starken Rückgang auf „nur noch“ acht SPAC-IPOs.

Diesen Artikel finden Sie im GoingPublic Magazin, Ausgabe 03-2022 – JETZT KOSTENFREI DOWNLOADEN!

Mit der geringeren Anzahl von SPAC-Börsengängen geht auch eine Reduzierung der IPO-Erlöse einher. Bei US-amerikanischen SPAC-IPOs haben sich die IPO-Erlöse von durchschnittlich 300 Mio. bis 350 Mio. USD bis Anfang 2021 auf 168 Mio. USD im Jahr 2022 verringert, mit weiter abnehmender Tendenz. Auf den ersten Blick auch eine negative Entwicklung, die allerdings bei genauem Hinsehen Chancen für deutsche kapitalmarktaffine Technologieunternehmen bietet.

Zahl der Liquidationskandidaten steigt

Der zweite wichtige Indikator zur Beurteilung des SPAC-Markts sind neben den IPO-Kennzahlen die De-SPACing-Statistiken. Von den 2012 bis 2019 an der Börse eingeführten 203 SPACs wurden 21 bzw. 10,3% liquidiert. Im Jahr 2020 gingen 249 SPACs an die Börse: 16 wurden bereits liquidiert, 52 haben noch kein De-SPACing bekannt gegeben und sind somit Liquidationskandidaten, sofern sie bis Jahresende 2022 keines verkünden oder sich von ihren Aktionären eine Laufzeitverlängerung genehmigen lassen. Eine starke Zunahme der Liquidierungen lässt sich nicht vermeiden: Denn derzeit suchen über 550 amerikanische SPACs nach De-SPACing Targets – wo sollen diese angesichts der 355 konventionellen IPOs 2021 (Rekordjahr!) herkommen?

Eine weitere wichtige De-SPACing-Statistik sind die Redemption Rates bzw. die Aktienrückgabequoten bei der Hauptversammlung zur Genehmigung der zuvor bekannt gegebenen De-SPACing-Transaktion. Die Redemption Rates betrugen in den vergangenen zwölf Monaten durchschnittlich 75%, allerdings zuletzt ansteigend auf 87% bei den 27 vollzogenen De-SPACings im Zeitraum Juni bis August 2022. Prinzipiell gilt: je höher die Redemption Rate, desto geringer die Mittelzuflüsse für das Unternehmen, welches die Börsennotierung der SPAC übernimmt.

55% der in den letzten zwölf Monaten bekannt gegebenen De-SPACings haben eine PIPE-Finanzierung durchgeführt, also eine die De-SPACing-Transaktion begleitende Kapitalerhöhung. Hierdurch wurden durchschnittlich 119 Mio. USD eingeworben. Während sich das durchschnittliche Volumen der PIPE-Finanzierung nicht statistisch signifikant verändert hat, ist der Anteil der PIPE-gestützten De-SPACings rückläufig und beträgt in den letzten drei Monaten rund 30% der bekannt gegebenen De-SPACings.

Ein zweiter Blick kann lohnen

Wesentliche Indikatoren zur Beschreibung des SPAC-Markts legen eine negative Beurteilung dieses „Börsensegments“ also nahe. Eine etwas tiefergehende Analyse zeigt allerdings durchaus überlegenswerte Optionen auf, etwa für deutsche Technologieunternehmen, die einen Börsengang in den USA in Erwägung ziehen. Die große Mehrzahl der SPACs ist am US-Kapitalmarkt notiert.

Derzeit suchen 567 SPACs De-SPACing-Zielfirmen; zudem sollen mehr als 120 neue SPACs in den Startlöchern stehen. Für einen Börsengang erwägende Unternehmen sind die im ersten Quartal 2023 und später an ihr Laufzeitende kommende SPACs als potenzielle IPO-Vehikel relevant. 402 SPACs laufen im ersten Halbjahr 2023 aus, sofern deren Laufzeit nicht durch einen Hauptversammlungsbeschluss verlängert wird. 55 weitere SPACs werden im Zeitraum Juli 2023 bis März 2024 ihr Laufzeitende erreichen. Die Gründerteams bzw. Sponsoren der SPACs haben typischerweise zwischen 5 Mio. und 15 Mio. USD in die Gründung und das IPO ihrer SPAC investiert, dieses Geld ist voll im Risiko und im Falle einer Liquidierung der SPAC unwiderruflich verloren. Sponsoren werden also alles daran setzen, ein De-SPACing zu realisieren, um einen Totalverlust ihres Investments zu vermeiden. Dieser Sachverhalt eröffnet Verhandlungsspielräume für De-SPACing-Zielunternehmen.

Sponsoren erhalten über den „Sponsor Promote“ typischerweise bis zu 20% der Aktien an der fusionierten Post-SPAC-Gesellschaft. Jüngste De-SPACing-Transaktionen zeigen, dass Sponsoren bis zu 25% ihres Promote an Investoren und/oder die Gesellschafter des Zielunternehmens abgegeben haben, um die De-SPACing-Transaktion zu gewährleisten. In den nächsten zwölf Monaten wird dieser Anteil sehr wahrscheinlich deutlich steigen, da der De-SPACing-Transaktionsdruck der SPAC-Sponsoren aufgrund der großen Anzahl suchender SPACs und deren nahender Laufzeitenden signifikant zunehmen wird.

SPACs bieten inhärente Vorteile

Die generellen Vorteile eines Börsengangs via SPAC vs. klassischem IPO gelten weiterhin. Erster wesentlicher Vorteil ist sicherlich, dass im Rahmen eines De-SPACings die Bewertung des Zielunternehmens auf in die Zukunft gerichtete Planzahlen gestützt werden kann, wohingegen bei einem konventionellen IPO lediglich die Jahresabschlüsse der letzten zwei bzw. drei Jahre veröffentlicht werden. Die Verwendung von Planzahlen erleichtert Equity-Research-Analysten den Vergleich mit börsengelisteten Peer-Unternehmen und erlaubt somit eine möglichst fundierte marktnahe Bewertungseinschätzung der De-SPACing-Zielunternehmen.

Der zweite maßgebliche Vorteil ist die größere zeitliche Flexibilität des Börsengangs über eine SPAC: Der Börsenaspirant bzw. das Zielunternehmen ist nicht an die klassischen engen IPO-Zeitfenster (Mai/Juni und September/Oktober) gebunden. Während die Vermarktungs- bzw. Bookbuilding-Phase eines konventionellen IPOs typischerweise eine oder zwei Wochen beträgt, ist diese bei einer De-SPACing-Transaktion deutlich länger. Zunächst werden typischerweise vor der Bekanntgabe der geplanten De-SPACing-Transaktion ausgewählte potenzielle Investoren unter sehr strikten „Wall-Crossing-Bedingungen“ für die PIPE-Finanzierung angesprochen und gewonnen. Nach Veröffentlichung des geplanten De-SPACings werden in einer zweiten Vermarktungsphase, die bis zum Hauptversammlungsdatum zur De-SPACing-Beschlussfassung dauern kann, Long-only-Investoren angesprochen, um die SPAC-Aktien von den bisherigen Aktionären, primär Hedgefonds, zu übernehmen und dadurch eine möglichst geringe Redemption Rate sicherzustellen.

Die Auswahl der richtigen SPAC ist eine wichtige und kritische Aufgabe des Zielunternehmens bzw. dessen Beraters, da SPAC-Sponsoren durchaus sehr relevante Netzwerke und Geschäftsverbindungen im Sinne von Smart Money mitbringen können. Dieser Aspekt ist ein deutlicher Vorteil gegenüber dem konventionellen IPO, bei welchem der Börsenaspirant lediglich frisches Geld erlöst.

Die jüngste Entwicklung des amerikanischen SPAC-Markts bietet zwei zusätzliche Vorteile für deutsche Unternehmen, die ein De-SPACing in Erwägung ziehen: (i) der Anteil an durch Private-Equity-Fonds und Repeat Sponsors gesponserte SPACs hat zugenommen, dies erleichtert eine professionelle Durchführung der De-SPACing-Transaktion; und (ii) die reduzierten IPO-Erlöse der jüngsten SPACs verringern die De-SPACing-Transaktionskosten signifikant.

Fazit

Auch wenn die Presse den Abgesang auf SPACs längst eingeläutet hat, bieten sich nach wie vor für deutsche Technologieunternehmen bei richtiger Herangehensweise an die SPACs und bei umfänglichem Verständnis über die Dos and Don’ts von SPACs interessante Optionen für einen Börsengang, vor allem am amerikanischen Kapitalmarkt.

Autor/Autorin

Sven-Roger von Schilling

Sven-Roger von Schilling ist CEO, Aufsichtsrat und Gründer der svs Capital Partners GmbH, mit 30 Jahren Erfahrung in IPOs, M&A und Unternehmenswachstum.