Bildquelle: kromkrathog – Adobe Stock

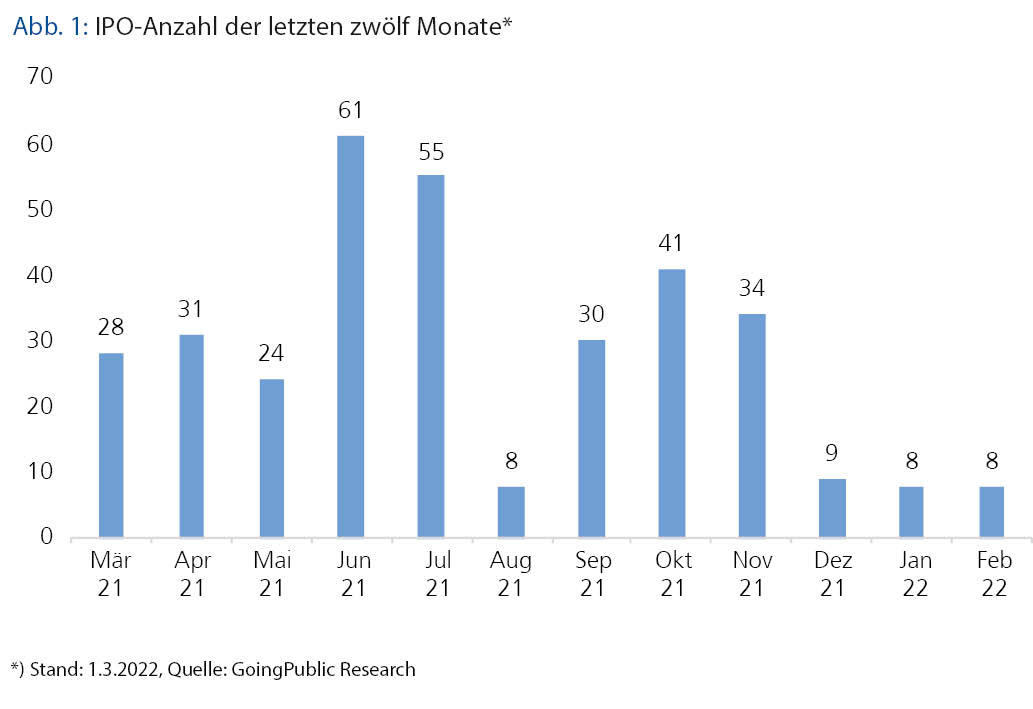

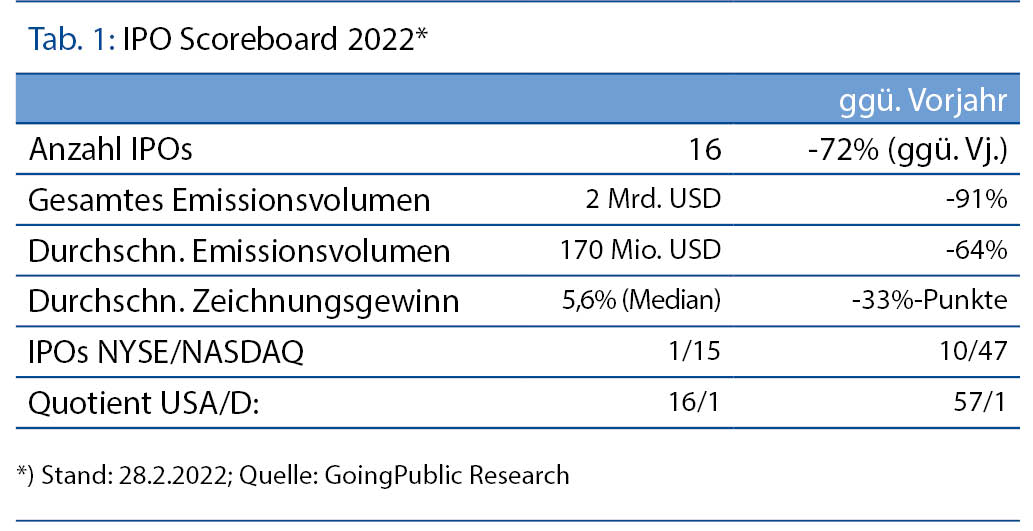

Nach einem Rekordjahr 2021 kühlte die IPO-Aktivität bereits im Dezember deutlich ab und setzte eine Art Zwischenflaute in Gang, die angesichts der geopolitischen Entwicklungen wohl vorerst anhalten dürfte..

Insbesondere getrieben durch Finanzdienstleister und Techunternehmen gestaltete sich das vergangene Jahr in vielerlei Hinsicht als Superlativ: Mit global über 2.900 neuen Emittenten und einem Emissionsvolumen (EV) von fast 600 Mrd. USD wurde 2021 ein Rekord markiert. Somit wurde auch das bereits positiv verlaufene Jahr 2020 mit über 1.700 Neuemissionen und einem EV von über 330 Mrd. USD in den Schatten gestellt.

Natürlich war – wie gewohnt – insbesondere der US-Markt hierfür ein wesentlicher Treiber. Im Zuge der größten US-Aktienindizes, die durchweg zweistellige positive Performancejahreszahlen erreichten, setzte auch der US-IPO-Markt Maßstäbe. Insgesamt 379 IPOs bedeuteten die größte Anzahl an Börsengängen seit dem Jahr 2000; parallel ist das EV von 132 Mrd. USD beispiellos.

Angeführt vom E-SUV- und Truckproduzenten Rivian (EV: 12 Mrd. USD) kam zudem eine Rekordanzahl von 27 IPOs jenseits der Mrd.-USD-Schwelle zustande. Lediglich Alibaba toppte Rivian bislang mit seinem EV von knapp 22 Mrd. USD im Jahr 2014.

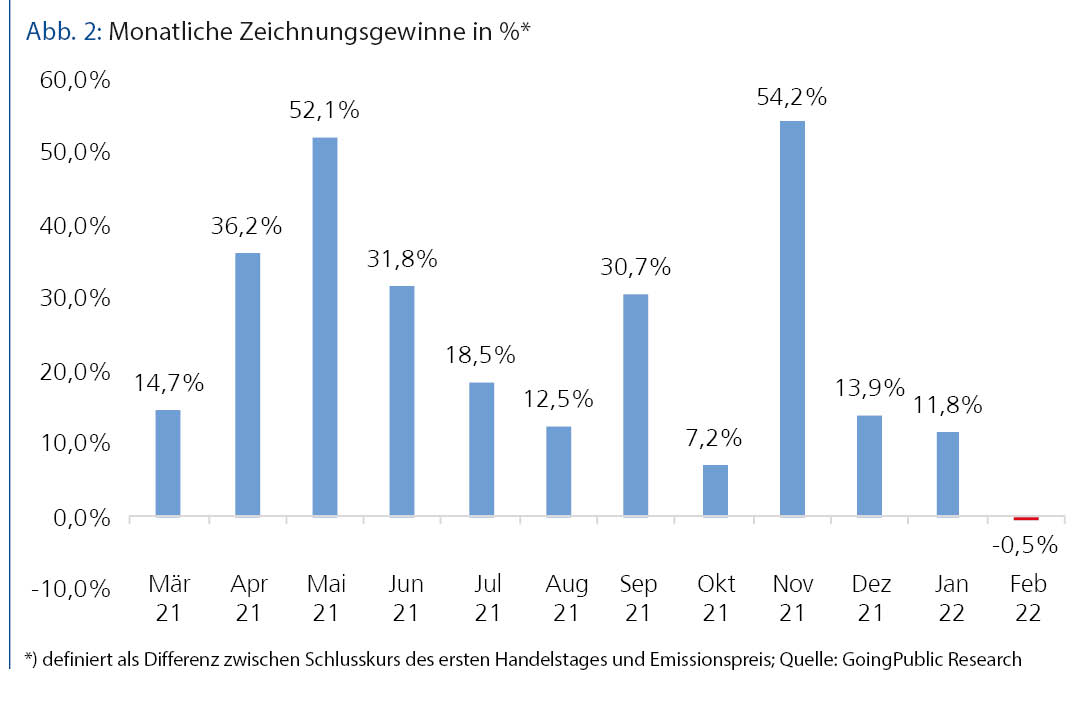

Branchenbezogen führten Healthcare- und Techunternehmen den Markt an. Auffällig war auch eine deutlich zunehmende Anzahl von Konsumtiteln. Des Weiteren wurde mit einer Gesamtsumme von 613 SPACs – die in unsere IPO-Statistik nicht einfließen – mit einem EV von 145 Mrd. USD ein weiterer Rekord gebrochen. Die Zeichnungsgewinne (ZGs) waren mit durchschnittlich 30% ebenfalls enorm; nennenswert war 2022 zudem insbesondere deren rasches Dahinschmelzen in fortfolgenden Handelstagen.

Inflationssorgen belasten zunehmend

Die im Laufe des Jahres zunehmend aufkommenden Inflationssorgen, die sich sukzessive auch in der IPO-Performance niederschlugen, wurden zum Jahresende besonders evident. Nach 34 IPOs im November fanden im Dezember lediglich neun Unternehmen ihren Weg – nur – an die NASDAQ. Das EV viertelte sich auf 4,9 Mrd. USD und die ZGs fielen unisono auf 14%.

Der größte Börsengang war die in Lateinamerika operierende brasilianische Digitalbank Nu Holdings mit einem EV von 2,6 Mrd. USD, gefolgt von der auf Cloudinfrastruktur spezialisierten HashiCorp mit 1,2 Mrd. USD. Ebenso noch volumenstark (805 Mio. USD) war Samsara, die sich auf Dienstleistungen rund um das Internet of Things (IoT) fokussiert und zuletzt einen sehr hohen Kundenzuwachs verzeichnete. Die anderen sechs IPOs vereinigten das marginale Restvolumen auf sich.

Erwähnenswert war ferner das Debüt des Raumfahrtunternehmens Sidus Space (Satellitenservices), das nach dem ersten Handelstag einen Kurszuwachs von 137% verzeichnete, mittlerweile aber nur noch bei +15% liegt. Unabhängig vom allgemein eingetrübten Börsenumfeld liefen die Dezember-IPOs bis dato relativ mau: Nur zwei der neun Unternehmen notieren aktuell im grünen Bereich.

Jahresauftakt noch verhaltener

Ganz im Trend sah es auch zum Jahresauftakt aus. Im Januar erfolgten nur noch acht IPOs mit einem EV von insgesamt 1,7 Mrd. USD. Mit Abstand am größten war dabei der Alternative-Assetmanager TPG mit einem EV von 1 Mrd. USD. TPG gehört zu den Top Five der globalen Private-Equity-Unternehmen mit Blick auf die Kapitalaufnahme zwischen 2015 und 2020. Am anderen Ende der Volumenskala machte der Onlineshop für Haushaltsgebrauchtwaren Hour Loop (6 Mio. USD) auf sich aufmerksam.

Dessen ZG von 100% sorgte zusammen mit dem noch „ominöseren“ IPO des japanischen Gesundheits-/Beautyproduktherstellers Yoshitsu (24 Mio. USD) mit einem ZG von 700% (!) für eine deutliche Verzerrung der durchschnittlichen ZGs des Januars (103%). Der Median beträgt dagegen lediglich 12%. Insofern weisen wir dieses Mal in der Statistik für Januar/Februar ausnahmsweise die Medianwerte aus. Insbesondere die Gewinne Yoshitsus vaporisierten sich nahezu vollständig in den folgenden Tagen („Ein Schelm, wer …“). Der Wert notiert zwar noch, allerdings derzeit bei -43%.

Besser schlug sich dagegen das IPO des auf das Ethernet spezialisierten Connectivity-Unternehmens Credo Technology. Der Kurs steigerte sich kontinuierlich auf nun 54%. Noch etwas stärker liefen Amylyx Pharmaceuticals (ALS/motorische Nervenkrankheiten), die negativ startete und derzeit bei 64% liegt, sowie CinCor Pharma (Herz, Niere, Bluthochdruck) mit aktuell 79% – recht bemerkenswert im aktuellen Umfeld.

Februar im Schatten von Kriegssorgen

Insbesondere zum Monatsende blickten die Finanzmärkte auf besonders harte Tage zurück. Somit auch der IPO-Markt, dessen acht IPOs allesamt in den ersten beiden Wochen stattfanden und es gerade auf ein EV von 273 Mio. USD brachten. Knapp die Hälfte davon ging an die Biotechfirma Arcellx (Blutkrebs). Der Median der ZGs lag bei -0,5%, der Durchschnitt dagegen bei 70%. Die Verzerrung gründete sich auf das IPO des auf Impfstoffe für Infektionskrankheiten spezialisierten Blue Water Vaccines. Nach dem ersten Handelstag betrug das Kursplus 538%, aktuell sind es immerhin noch 393%. Recht ordentlich debütierte zudem das krebstherapeutische Biotech Nuvectis Pharma mit 59%.

Die Monatsverlierer waren die japanische IT-Services-Firma HeartCore Enterprises mit einem Zeichnungsverlust von 1% und derzeit -46% IPO-Performance sowie Vivakor, ein Cleantech, das sich auf die Bodenwiederaufbereitung fokussiert hat, mit einem ZG von 21%. Aktuell notiert die Aktie jedoch bei -49%.

Ausblick

Die Mehrheit der Marktteilnehmer geht für die nächsten Wochen noch von einem weiter sehr verhaltenen Verlauf aus und ein erneutes Rekordjahr hat wohl niemand auf dem Radar. In der Regel üblich ist in der Woche des Presidents’ Day stets eine geringe IPO-Aktivität; viele Unternehmen warten zudem noch auf die Finalisierung ihrer Geschäftszahlen. Mögliche Kandidaten in der Pipeline wären das Healthcareunternehmen Solta Medical, die Digitalwerbefirma Aleph Group, der Vermögensverwalter Dynasty Financial, die indische IT-Firma Coforge, die Second-Hand-Bekleidungskette Savers Value Village oder das britische Cannabisunternehmen Akanda.

Autor/Autorin

Ike Nünchert

Ike Nünchert ist freier Autor für das GoingPublic Magazin sowie für GoingPublic Online.