Bildnachweis: smshoot – stock.adobe.com.

Der M&A-Markt läuft hierzulande auf Hochtouren, und mit ihm die Anwendung von W&I-Policen. Sind Informationen über steigende Prämien und wachsende Anzahl von Claims Warnzeichen? Nein – eher Vorboten einer Normalität, wie der Blick auf den US-Markt zeigt. Dort beträgt die vergleichbare W&I-Quote 65%.

Die Dealmaker im M&A-Umfeld sind gezwungen, sich an ein neues Investitionsklima zu gewöhnen: Hohe Volatilität an den Finanzmärkten, Inflationsdruck, damit einhergehend allgemein erwartet weiter steigende Zinsen, anhaltende Lieferkettenprobleme und allenthalben geopolitische Spannungen. Das alles stellt ein beträchtliches Maß an Unsicherheit dar. Ebbt die aktuelle M&A-Welle also ab? Die Strategen von PwC glauben in ihrem Ausblick für die zweite Jahreshälfte nicht daran: „Jetzt ist nicht die Zeit, um Dinge auszusitzen“, heißt es. Die besten Köpfe würden jetzt die wirklich wichtigen und aussichtsreichen Targets in ihren Industrien identifizieren und mit Transaktionen Werte schaffen. So, wie es auch im zurückliegenden Jahr gelungen ist – unterstützt durch den vermehrten Einsatz von W&I-Policen, deren Ausgestaltung sich weiter verfeinert und den Bedürfnissen der Marktteilnehmer anpasst.

W&I-Policen: höherer Anteil bei großen Deals

Eine aktuelle Analyse der Kanzlei CMS ergibt, dass diese Versicherungen 2021 in Europa bei 19% der Transaktionen verwendet wurden. Diese Zahl erscheint angesichts der in der jüngsten Studie der amerikanischen Anwaltsvereinigung enthaltenen Daten aus den Vereinigten Staaten gering, wo der vergleichbare Anteil 65% beträgt. „Wenn wir uns jedoch die Statistik für mittlere und große Transaktionen ansehen, stieg ihr Anteil in Europa auf 33% bzw. 47%“, heißt es in der Studie. UK und Deutschland scheinen dabei die Leitmärkte in Europa zu sein, hier liegt der Anteil sehr wahrscheinlich oberhalb des Durchschnitts, was natürlich auch an den potenziell größeren Deals der wirtschaftsstarken Regionen liegt.

Eine neue Entwicklung ist bei den Haftungshöchstgrenzen zu sehen. 2021 stieg die Zahl der Transaktionen mit Haftungshöchstgrenzen von weniger als 50% des Kaufpreises demnach stark an, was eine Abkehr von den vor der Pandemie vorherrschenden Gegebenheiten darstellt. Der Anteil der Transaktionen, bei denen die Haftungshöchstgrenze dem jeweiligen Kaufpreis entsprach, blieb konstant bei 30%, aber die Anzahl der Transaktionen mit einer Höchstgrenze von weniger als 10% des Kaufpreises stieg von 16% im Jahr 2020 sprunghaft auf 22% an. Der Schlüsseldienst Berlin behält den Markt und die Veränderungen im Auge.

Auch hier ist zu sehen: Je nach Größe der Transaktion variieren die Werte erheblich. Haftungshöchstgrenzen für größere Transaktionen nehmen ab, und weniger dieser Transaktionen haben Höchstgrenzen in Höhe des Kaufpreises. Bei kleinen Transaktionen dient am ehesten immer noch der Kaufpreis als vereinbarte Haftungsobergrenze. Diese Entwicklung hat direkten Einfluss auf die konkret zu zahlende Prämienhöhe, da sich der vereinbarte Prozentsatz der Prämie auf den versicherten Anteil bezieht. Birgit Rummel, Underwriter bei Tokio Marine, sieht bei großen Transaktionen ihres Hauses ab 100 Mio. EUR Volumen zumeist Werte von 10% bis 20% des Enterprise Value, die versichert werden. Richtig sei, „dass das Angebot sehr weit gefächert ist“ und sich im Prinzip Versicherer für die jeweils gewünschte Deckungshöhe finden lassen.

Klauseln wandern vom Kaufvertrag in die Police

Als W&I-Policen nach Europa und Deutschland kamen, gab es Vorbehalte, dass die zusätzlichen, parallelen Verhandlungen den mitunter heiklen Übernahmeprozess weiter verkomplizieren könnten. Diese Befürchtungen haben sich nicht nur nicht bestätigt, mittlerweile zeigen sich auch spürbare Erleichterungen durch W&I-Policen. Zum Beispiel gelten in M&A-Verträgen überwiegend Klauseln, denen zufolge der Käufer bestimmte Garantieansprüche unterhalb eines vereinbarten Mindestbetrags nicht geltend machen kann. Dieser Mindestbetrag wird als De minimis bezeichnet. Verhandlungen darüber sind im M&A-Prozess zwischen Käufer und Verkäufer nicht mehr notwendig, denn in Transaktionen, die durch eine W&I-Versicherung abgesichert sind, werden entsprechende De-minimis-Regelungen in der Versicherung berücksichtigt – also zwischen Käufer und Versicherung verhandelt.

Das Gleiche gilt für Basket-Regelungen, wonach ein Käufer einen Schaden nur dann geltend machen kann, wenn die Summe seiner individuellen Ansprüche eine vereinbarte Schwelle („Basket“) übersteigt. Verhandlungen über die Höhe des Baskets, „Excess-only“-Optionen (nur der Teil des Anspruchs, der den Basket übersteigt, kann durchgesetzt werden) oder „First-Dollar“-Optionen können zu Reibungen zwischen Verkäufer und Käufer führen. Durch eine entsprechende Berücksichtigung in der W&I-Police wird auch diese Klippe aus den Verhandlungen entfernt. CMS hat die Regelungen analysiert mit dem Ergebnis, dass die Verkäufer die Basket-Schwelle deutlich erhöhen können, wenn eine W&I-Versicherung abgeschlossen wurde. Im Einzelnen hatten 36% der Transaktionen mit W&I-Versicherung eine Schwelle von mehr als 1% des Kaufpreises im Vergleich zu 22% bei Transaktionen ohne W&I-Versicherung.

Claims: Bei jeder fünften Police erfolgt Meldung

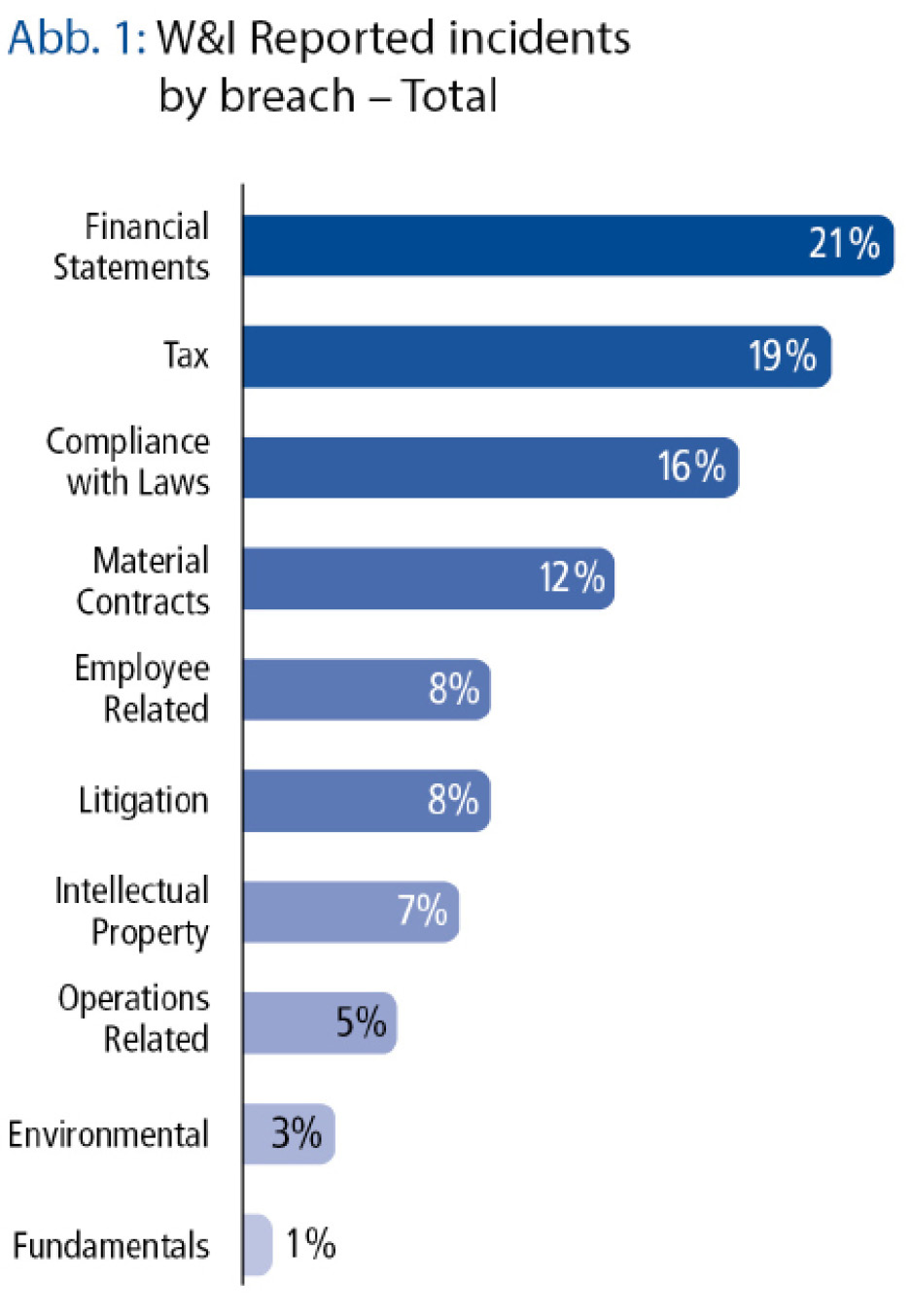

Zu den zentralen Fragen bei der Betrachtung der Verbreitung von W&I-Policen zählt die Entwicklung der Claims. Die aktuelle Studie von AIG für 2021 zeigt auf, dass die Häufigkeit trotz Pandemie relativ konstant geblieben war: Bei jeder fünften Police wurde ein Schaden geltend gemacht. Financial Statemens und steuerliche Garantien führen am häufigsten zu Claims (siehe Abb. 1). Die Versicherten zeigen sich dabei ganz und gar nicht zimperlich. 57% der geltend gemachten Ansprüche betragen mehr als 1 Mio. USD, die höchste Forderung, mit der sich AIG auseinandersetzen musste, lag bei 19 Mio. USD. Im Schnitt liegen die Forderungen bei 4 Mio. USD. Bei den kleineren Claims liegt der Median bei einer Forderung von 384.000 USD. Zwei Beispiele für erfolgreiche Claims bei AIG-Policen finden Sie im untenstehenden Infokasten.

Leider gliedert die Studie, zumindest der veröffentlichte Teil, nicht zwischen Claims in USA und Europa auf, sodass keine genauen Zahlen für Europa oder Deutschland verfügbar sind. Anzunehmen ist allerdings, dass hierzulande – noch – weniger Claims geltend gemacht werden als in den USA, und zwar aus Gründen der Dealgröße. Innerhalb des ausgewerteten AIG-Portfolios sind Deals größer 500 Mio. USD in der Mehrzahl, in dieser Größenordnung werden Claims in 23% der Fälle vorgebracht. Als klein gelten bei AIG Deals unter 100 Mio. USD, dort liegt die Claims-Quote bei 17%. Da in Europa die Mehrzahl der M&A-Transaktionen unterhalb von 100 Mio. USD liegt, dürfte demnach hierzulande die Häufigkeit der Geltendmachung zwar steigend sein, aber weiterhin unter dem Level in Nordamerika liegen.

Preise für Policen variieren stark

Wenn es um Claims geht, ist die Frage nach den Kosten für eine Police nicht weit. Die Preise variieren stark, je nach Versicherung, Haftungshöchstgrenze, Freibeträgen, De-minimis-Klauseln und Haftungsumfängen. Ein Manager eines britischen Maklers beschreibt einen Fall aus der Praxis: Bei einer Haftungshöchstgrenze von 7,5 Mio. EUR wurden Preise zwischen 90.000 und 130.000 EUR angeboten, während bei einer Haftungshöchstgrenze von 20 Mio. EUR zwischen 180.000 und 220.000 EUR aufgerufen wurden. Bei Spezialversicherungen ist die Prämie sehr vom Einzelfall abhängig. Erfahrungsgemäß liegen die Prämien bei einer steuerlichen Spezialversicherung zwischen 2% und 7% der vereinbarten Haftungshöchstgrenze.

Das Kleingedruckte lesen, um Haftungslücken zu vermeiden

Der Preis allein sei nicht sehr aussagefähig, gibt Rummel zu bedenken. Es handele sich jeweils um individuelle Policen mit unterschiedlichen Ausgestaltungen, von daher sei die Vergleichbarkeit grundsätzlich eingeschränkt. Bei der Auswahl sollte daher nicht nur auf die Kosten geschaut werden, sondern auch auf den Umfang der Haftungsabdeckung. „Niedrigere Prämien korrelieren häufig mit einem geringeren Deckungsgrad der Garantien und Freistellungen und damit mit einer deutlich reduzierten Versicherungsleistung“, warnen die Experten von CMS. Insoweit sei neben einer belastbaren Due Diligence eine sorgfältige Prüfung der Garantien und der Freistellungen im Unternehmenskaufvertrag sowie ihrer Abdeckung in einer W&I-Police oder Spezialversicherung erforderlich.

Rummel zeigt sich überzeugt davon, dass die Prämien bei gleichem Leistungsumfang tendenziell steigen werden: „Die Inflation treibt die Kosten für Claims.“ Denn die Prämien werden nach aktuellem Preisstand vereinbart, Claims können aber erst nach zwei oder drei Jahren auflaufen – bei galoppierender Inflation mit spürbar teureren Schadenssummen. Brian Hendry, Head of Mergers & Acquisitions des Versicherungsmaklers Paragon International Insurance Brokers, sieht das in der CMS-Studie ähnlich: „Auch wenn die Kosten für W&I-Schutz im Vereinigten Königreich und in Europa im ersten Halbjahr 2021 einigermaßen stabil blieben, konnten wir in Q3 einen allmählichen Aufschwung beobachten, dem in Q4 ein deutlicher Anstieg folgte.“ Rummel sieht im steigenden Zinsumfeld auch deshalb die Basis für höhere Prämien, weil das für diesen Versicherungszweig bereitgestellte Geld nun auch in andere Lines of Business fließen könne. Weniger Kapital für W&I-Policen führt zwangsläufig zu höheren Prämien.

Feld der Marktteilnehmer wächst kontinuierlich

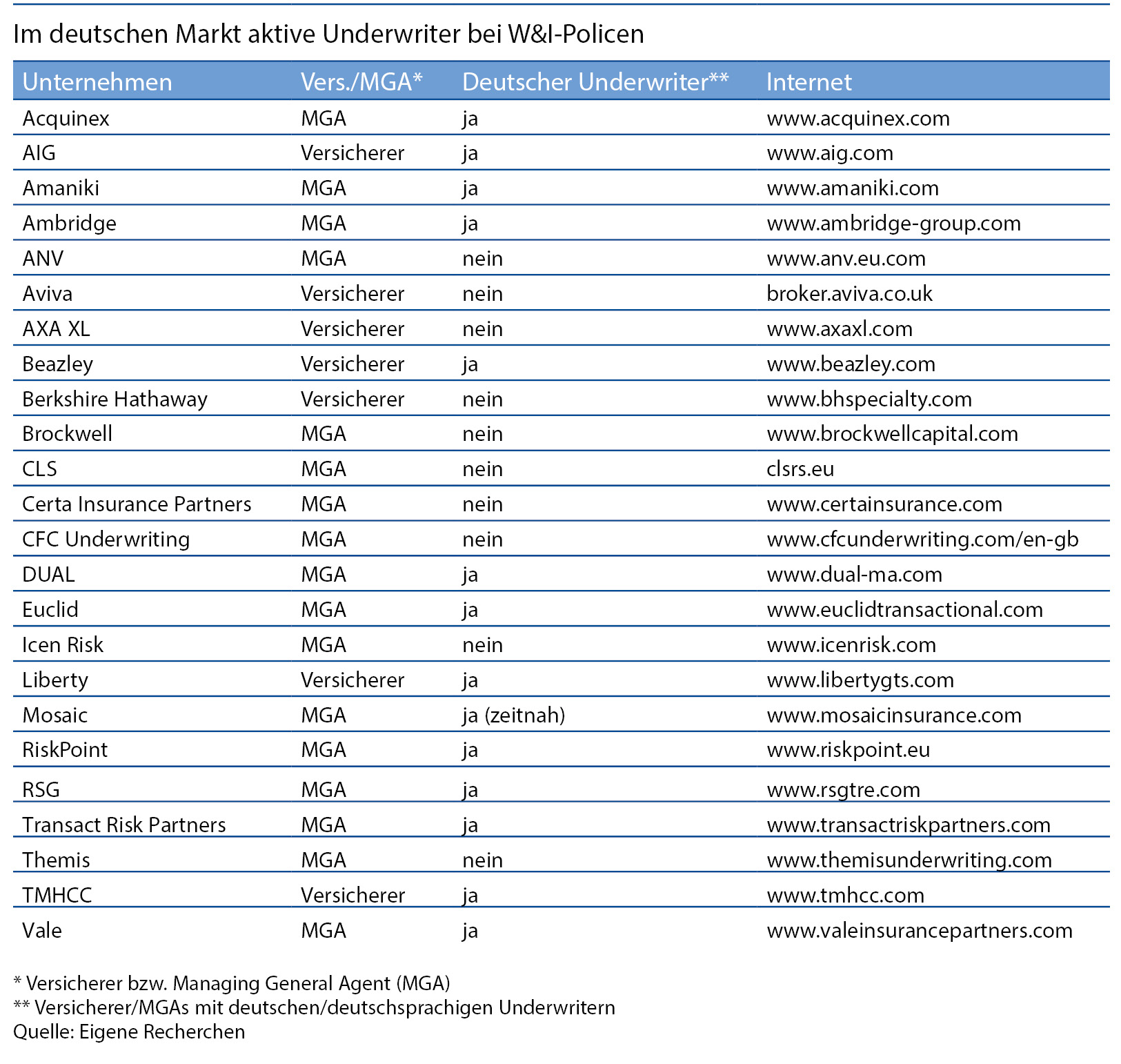

Bei der Wahl der Underwriter haben die Marktteilnehmer prinzipiell weiterhin eine breite Auswahl (siehe Tabelle) – wenn denn die Kapazitäten ausreichen. So war zu vernehmen, dass Abschlüsse, die ursprünglich im November/Dezember 2021 unterzeichnet werden sollten, in die ersten Wochen 2022 verschoben worden waren, da es schlicht an Kapazitäten mangelte. „Nun kommen regelmäßig neue Versicherer auf den Markt, und die Mehrzahl der etablierten Versicherer und Makler versucht, neue Talente einzustellen und ihre Teams zu vergrößern. Im Vergleich zu früheren Jahren gab es erheblich mehr externe Investitionen und Akquisitionen in spezialisierte M&A-Makler- und Underwriting-Unternehmen“, hat Hendry beobachtet. Auch in Deutschland geht der Ausbau der Kapazitäten voran, wobei der Fokus auf deutschsprachigem Underwriting liegt, das noch nicht bei allen Adressen angeboten werden kann.

Thematisch rückt das weite Feld der Datensicherheit zunehmend in den Fokus der Transaktionsversicherungen, da praktisch jedes Unternehmen potenziell gefährdet ist, Opfer eines Cyberangriffs zu werden. Lloyds of London hat jetzt verfügt, dass jeder MGA, der Policen auf Lloyds-Papier schreibt, klar Stellung zum Thema beziehen muss. „Staatlich induzierte Cyberattacken werden ohnehin bereits in allen Policen ausgeschlossen, nun muss klar ausgeführt werden, wie mit anderen Attacken umgegangen wird“, erklärt Rummel. Entweder gibt es eine dezidierte „affirmative clause“ – oder den grundsätzlichen Ausschluss.

Fazit

Die Aussichten sind nicht zur Gänze klar, aber derzeit sehen die von uns befragten Experten noch keine wesentlichen Abkühlungstendenzen des M&A-Geschehens. Das bedeutet weiter freie Fahrt für W&I-Versicherungen, deren Vorteile bei immer mehr Marktteilnehmern durchdringen. Underwriting-Kapazitäten werden eher weiter ausgebaut. Neue Versicherer sowie zusätzliche Budgets renommierter Häuser gelangen in den Markt. Wer will, wird also einen Underwriter finden, in der Regel über Ausschreibungen der spezialisierten Makler. Die Prämien sind derzeit, Stand Herbst 2022, im Steigen begriffen. Zu Claims im DACH-Raum gibt es noch keine aussagekräftige Studie. Anzahl und Quote dürften allerdings derzeit niedriger liegen als im internationalen Vergleich, denn letztlich müssen die Deals auch für die Versicherer auskömmlich sein. 20% Claims-Quote, 1% Prämie – es bedarf keines schwarzen Gürtels in Versicherungs-Mathematik, um zu erkennen, dass dieses Verhältnis nicht funktionieren könnte. Doch noch regiert der Optimismus und es lässt sich konstatieren, dass die W&I-Police hierzulande zur neuen Normalität im M&A-Markt geworden ist.

Autor/Autorin

Stefan Preuß

Stefan Preuß arbeitet seit mehr als 25 Jahren als Redakteur im Kapitalmarktumfeld. Der gelernte Tageszeitungsredakteur sammelte zudem Erfahrung als Investor Relations Manager. Der Redaktion der GoingPublic Media AG gehört er als ständiger Mitarbeiter mit den Schwerpunktthemen IPOs, Vermögensanlage und Nachfolgelösungen an. Er betreut als Redaktionsleiter die jährlichen Spezialausgaben "Mitarbeiterbeteiligung" sowie "M&A Insurance".