Bildquelle: Sandor Jackal – Adobe Stock

Als im November 2021 der Fonds „Berenberg International Micro Cap“ an den Start ging und die Zielgruppe an investierbaren Unternehmen mit solchen „bis zu 1 Mrd. EUR Market Cap“ außerhalb Europas beschrieb, stellten wir uns die Frage, wie das Anlageuniversum eines ähnlichen Fonds in Deutschland aussehen würde – und wo Micro-, Small-, Mid- und Large Caps denn hierzulande tatsächlich ihre Heimat haben. So entstand Anfang 2022 die Idee, dem deutschen Kapitalmarkt zusammen mit unserem Kooperationspartner AfU Research „auf den Zahn zu fühlen“. Herausgekommen sind einige sehr beachtliche Ergebnisse – von der Struktur des hiesigen Aktienmarkts bis hin zum kumulierten Börsenwert von „Listed Germany“ oder der wirtschaftlichen Entwicklung der notierten „Deutschland AG“ in Zeiten von Corona.

Die Zahl der Deutschen, die sich mit Aktien beschäftigen, steigt wieder. Obwohl die Aktienkurse am Anfang der COVID-19-Pandemie gewaltig einbrachen und danach sehr volatil waren, kam es zu erheblichen Zuflüssen bei Wertpapieren. Im Jahr 2020 legten deutsche Privatanleger mit über 40 Mrd. EUR rund dreimal so viel Geld neu in Aktien an als im Durchschnitt der Jahre zuvor. Parallel dazu ist eine steigende Zahl neu eröffneter Wertpapierdepots zu beobachten. Laut Deutschem Aktieninstitut (DAI) ist der größte Zuwachs in der Altersklasse der 20- bis 29-Jährigen zu verzeichnen. So weist auch das DAI in seiner Erhebung für 2021 eine Zahl von inzwischen 12,1 Millionen Anlegern in Aktien, Aktienfonds und aktienbasierten ETFs aus, was beinahe einer Verdoppelung gegenüber 2019 entspricht.

Neuer Run auf Aktien

Dass sich junge Erwachsene für Aktien interessieren, ist aus volkswirtschaftlicher Sicht sehr positiv: Sie verhelfen Unternehmen zu Kapital und profitieren im besten Fall von wirtschaftlichem Wachstum und Erfolg – z.B. für ihre Rente. Allerdings ist zu beobachten, dass Investments eher in spekulative Einzeltitel oder Nebenwerte gehen. Doch wie sieht es mit dem Aktienangebot aus? In wie viele deutsche Unternehmen lässt es sich über die Börse im Moment überhaupt investieren? Dieser Frage sind wir zunächst nachgegangen.

Struktur des deutschen Aktienmarkts

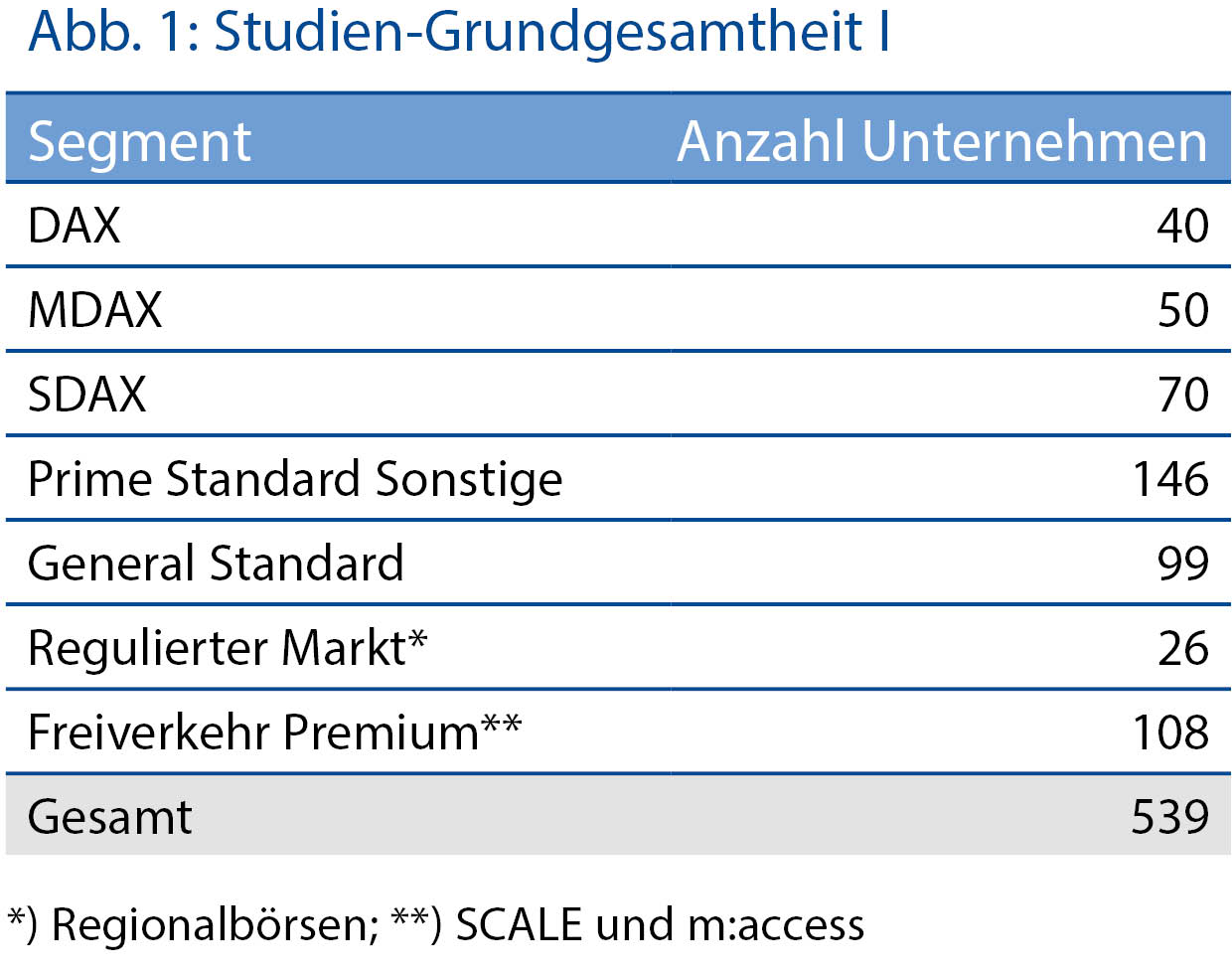

Die von GoingPublic und AfU Research zunächst ermittelte Grundgesamtheit umfasste 813 Unternehmen. Aus der Untersuchung herausgenommen wurden 30 insolvente, vornehmlich im General Standard notierte Unternehmen sowie sieben Zertifikate und ausländische Firmen, sodass 776 Gesellschaften verblieben. 431 von ihnen oder 55% sind in den gesetzlich regulierten Marktsegmenten Prime Standard (306, darunter die 160 „Indexwerte“), General Standard (99) sowie im regulierten Markt der Regionalbörsen (26) notiert. Die 160 Werte der bekannten Indizes DAX (40), MDAX (50) und SDAX (70) verdienen allein schon aufgrund ihrer Größe und Bedeutung besondere Aufmerksamkeit. Aktien aus dem TecDAX blieben übrigens unberücksichtigt, da diese seit der Indexneuordnung doppelt, d.h. auch in einem der anderen Indizes, vertreten sind. Es verblieben 320 (41%) im Freiverkehr der verschiedenen deutschen Regionalbörsen notierte Unternehmen (Teil der „börsenregulierten Märkte“), darunter die „Premiumsegmente“ Scale (Frankfurt, 42 Unternehmen) und m:access (München, 66). Fünf Unternehmen sind sowohl in Scale als auch in m:access vertreten; ein Unternehmen, die FCR Immobilien AG aus München, ist im General Standard und gleichzeitig in m:access zu Hause. Weitere 212 Gesellschaften notieren im Primärmarkt der Düsseldorfer Börse (ca. 30) sowie im sonstigen Freiverkehr. Eine letzte, eher „exotische“ Gruppe in der Grundbetrachtung stellen die im Ausland notierten deutschen Aktiengesellschaften dar. Wir zählen davon aktuell 25.

Grundgesamtheit der Untersuchung

Die folgenden Betrachtungen bzgl. Rechtsformen, Aktiengattung sowie wirtschaftlicher Kennzahlen und deren Entwicklung von 2019 auf 2020 (Bilanzsumme, Eigenkapital, Mitarbeiterzahl, Umsatz und Jahresüberschuss) konzentrieren wir auf eine Grundgesamtheit von 539 Aktiengesellschaften (s. Abb. 1) – namentlich alle Werte aus den regulierten Marktsegmenten (431) sowie die 108 in Scale und m:access notierten Unternehmen. Grund hierfür ist eine zu große Unschärfe der Daten in der Breite bei den im Ausland notierten Gesellschaften sowie den zahlreichen kleinen Gesellschaften des sonstigen Freiverkehrs.

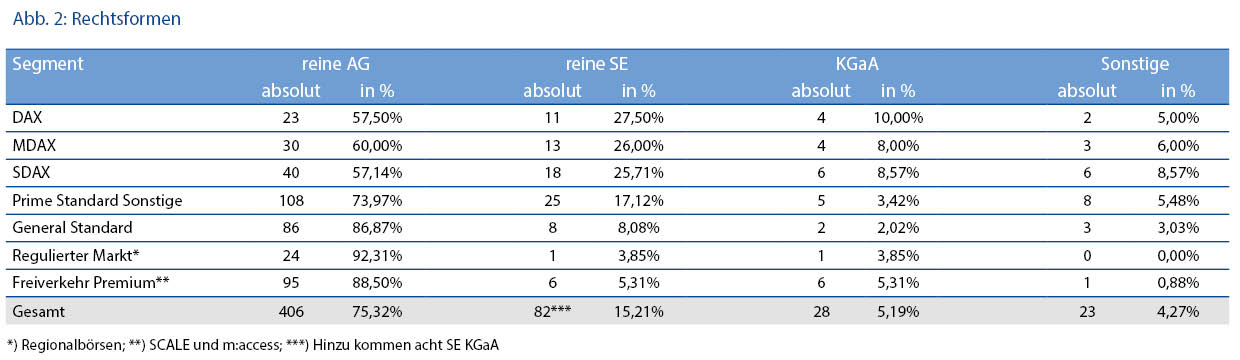

AG die beliebteste Rechtsform

Für die Emittenten sind drei kapitalmarktfähige Rechtsformen relevant: die Aktiengesellschaft (AG), die Kommanditgesellschaft auf Aktien (KGaA) sowie die Europäische Aktiengesellschaft (Societas Europaea; SE). Die drei Rechtsformen unterscheiden sich bei der Machtverteilung zwischen Vorstand, Aufsichtsrat und Aktionären (Hauptversammlung). Die Rahmenbedingungen werden vom Gesetzgeber (AktG, SE-Verordnung) und durch die Satzung vorgegeben.

Die AG ist mit einer Anzahl von 406 die bevorzugte Rechtsform im Rahmen der Untersuchung (75%). Immerhin 90 Gesellschaften (17%) haben sich aber bereits für die SE entschieden; hiervon rund die Hälfte der Indexwerte (46 von 160, 28%). Das ist insofern bemerkenswert, als diese Rechtsform erst seit dem Jahr 2004 existiert (s. Abb. 2). Gerade einmal 17 resp. 16 Jahre ist es her, dass die Allianz als erste Gesellschaft aus dem DAX 2005 wechselte und der „Börsenmittelständler“ Mensch und Maschine AG um den charismatischen Gründer Adi Drotleff 2006 in die SE schlüpfte. Die KGaA dagegen gibt es schon lange. Sie ist noch bei 28 Unternehmen (5%) vorzufinden, gerade bei Familienunternehmen wie Fresenius, Henkel und Merck (alle im DAX) oder HELLA und Ströer (MDAX). 23 Gesellschaften wählten zumeist ausländische Rechtsformen wie die französische S.A. oder die niederländische NV.

SE auf dem Vormarsch

Immer mehr deutsche Unternehmen werden bereits als SE gegründet oder nutzen die Umwandlung. Aktuell gibt es nach einer Handelsregisterauswertung bereits rund 830 deutsche Unternehmen in dieser Rechtsform. Von diesem neuen Status versprechen sich die Unternehmen mehr Spielräume, um sich an veränderte Marktbedingungen anzupassen. Außerdem steigt mit ihr die Akzeptanz im Ausland bei Geschäftsanbahnungen und bei Partnern. Laut einer Studie der gewerkschaftsnahen Hans-Böckler-Stiftung umgehen sie damit auch die paritätische Mitbestimmung in Aufsichtsräten und die gesetzliche Frauenquote. „Vier von fünf der großen SE vermeiden die paritätische Beteiligung im Aufsichtsrat, die Tendenz ist seit Jahren steigend.“ Durch die Erweiterung des DAX auf 40 Mitglieder sind nun elf SE-Konzerne im wichtigsten Börsenindex vertreten. Mit Allianz, BASF, E.ON und SAP haben nur vier davon einen paritätisch besetzten Aufsichtsrat. Das muss aber für Arbeitnehmer kein Nachteil sein – bei der SE sind Unternehmen flexibler, die Mitbestimmung kann auch auf dem Verhandlungsweg mit den Arbeitnehmern individuell vereinbart werden. Wachstumsunternehmen wie Zalando präferieren daher oft die SE, auch wenn die streng monistische Ausprägung (wie bei der GfT SE) noch eher selten scheint.

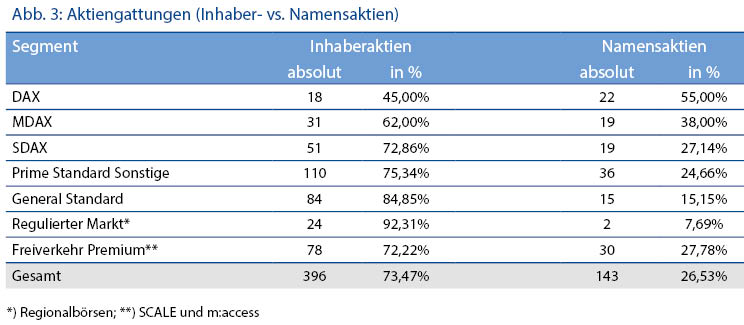

Aktiengattung

Die Rechte aus einer Inhaberaktie stehen demjenigen zu, der das Wertpapier besitzt. Bei Namensaktien ist zusätzlich eine Eintragung des Aktionärs in das Aktienregister erforderlich. Dadurch weiß eine Gesellschaft zu jedem Zeitpunkt, wer ihre Anteilseigner sind (s. Abb. 3). 396 Unternehmen (73,5%) sind mit Inhaberaktien notiert, 143 Unternehmen (26,5%) mit Namensaktien. Je gewichtiger Börsensegment oder Index, desto mehr wird die Namensaktie in Deutschland genutzt: Im DAX beträgt der Anteil der Namensaktienemittenten 55% (22 Unternehmen), im MDAX 38% (19), im SDAX noch 27% (19), bei den sonstigen Aktien im Prime Standard 25% (36). Auch wenn die Inhaberaktie noch dominiert, geht der Trend gerade bei Neuemittenten stark in Richtung Namensaktie, sodass der Anteil der Emittenten mit Namensaktie unserer Prognose nach weiter steigen wird. Schlagende Argumente im digitalen Zeitalter sind die besseren Möglichkeiten der direkten Aktionärskommunikation sowie die weitgehende Unabhängigkeit von Intermediärsketten und den damit z.B. verbundenen Datenschutzauflagen. In Scale und m:access notieren immerhin bereits 28% bzw. 30 Unternehmen mit Namensaktien. Das könnte bereits auf den hohen Anteil vor allem junger, aufstrebender Unternehmen in diesen Segmenten zurückzuführen sein.

Umsatz und Beschäftigung in Pandemiezeiten

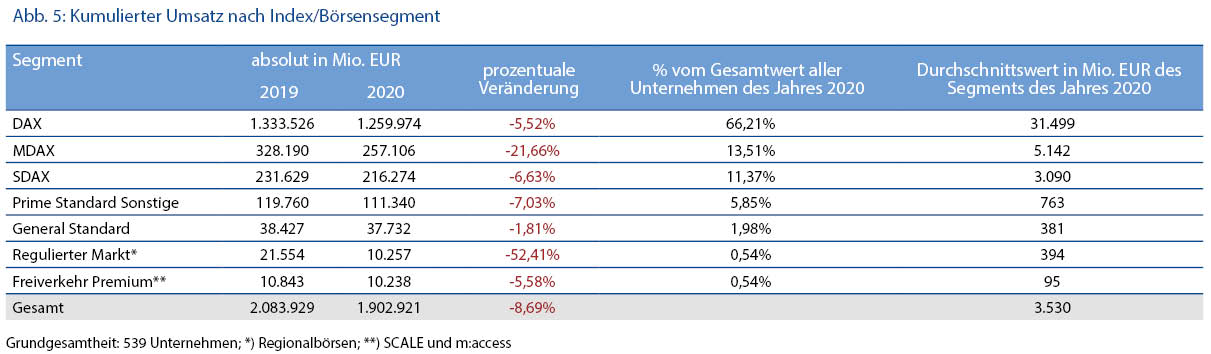

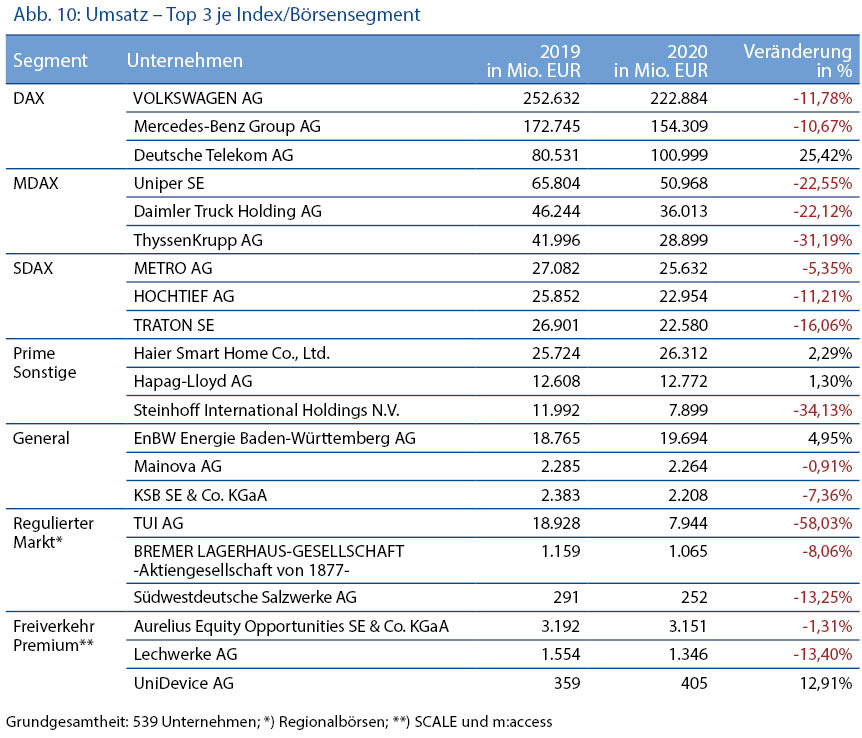

Corona ging auch an den börsennotierten Unternehmen im Jahr 2020 nicht spurlos vorüber. Hier erzielten die in dieser Studie erfassten Firmen einen Umsatz in Höhe von 1,903 Bio. EUR (2019: 2,084 Bio. EUR). Das entspräche stattlichen 57% des Bruttoinlandsprodukts 2020 in Höhe von 3,367 Bio. EUR, auch wenn sich das aufgrund der teils hohen im Ausland erwirtschafteten Umsatzanteile nicht eins zu eins der anteiligen Wirtschaftsleistung des Landes zurechnen lässt. 66,2% des kumulierten Umsatzes der „Deutschland AG“ entfallen auf die 40 DAX-Unternehmen, was noch einmal ihre Bedeutung unterstreicht. Der Umsatzrückgang in der Coronakrise fiel etwas stärker aus als bei allen deutschen Unternehmen, nämlich um -8,7% vs. -5% in der Gesamtwirtschaft. Ursache sind z.B. einige große besonders von Corona getroffene Unternehmen. So ging der Umsatz bei den MDAX-Unternehmen um über 20% zurück, resultierend u.a. aus den Entwicklungen bei Daimler Truck, Deutsche Lufthansa, thyssenkrupp und Uniper, die insgesamt 61 Mrd. EUR bzw. 32% ihrer Erlöse verloren.

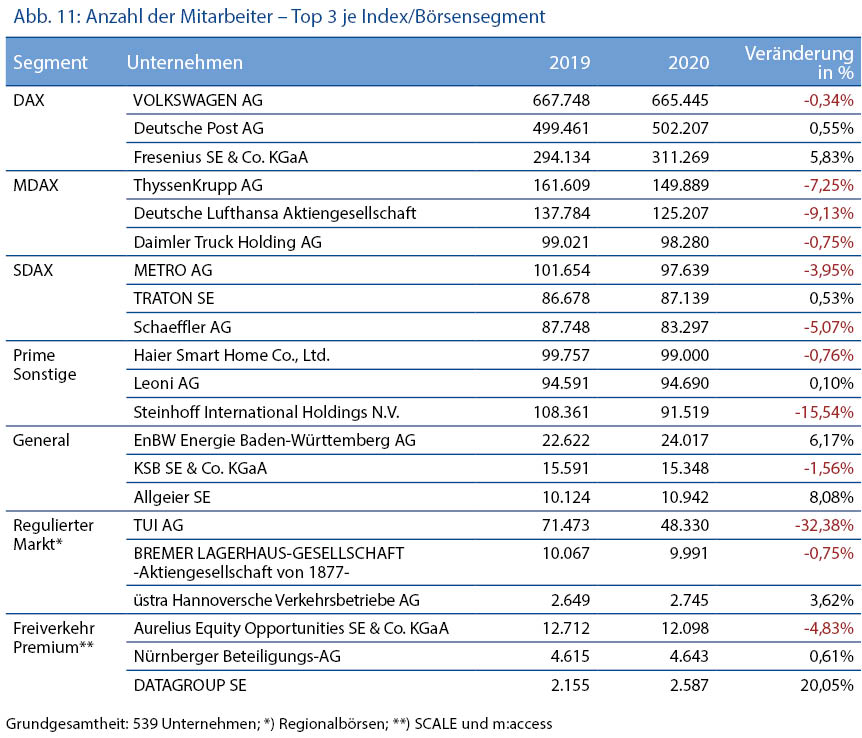

Auch die Zahl der Mitarbeiter zeigt die wichtige Rolle börsennotierter Aktiengesellschaften. Auf sie entfallen in unserer Studie im Jahr 2020 6,723 Mio. Mitarbeiter (2019: 6,897 Mio.). Das entspricht rund 15% aller Erwerbstätigen in Deutschland (das Statistische Bundesamt zählte 44,8 Mio. Erwerbstätige im Jahresdurchschnitt 2020). Das Gros entfällt mit 63,3% und fast zwei Dritteln der Beschäftigten wieder auf die DAX-Mitglieder. Der Rückgang der Beschäftigung von 2019 auf 2020 betrug 2,53% und lag damit über dem Wert des Statistischen Bundesamts für die Gesamtwirtschaft (1,1% weniger Beschäftigte).

Stabile Eigenkapitalsituation trotz Ertragseinbruch

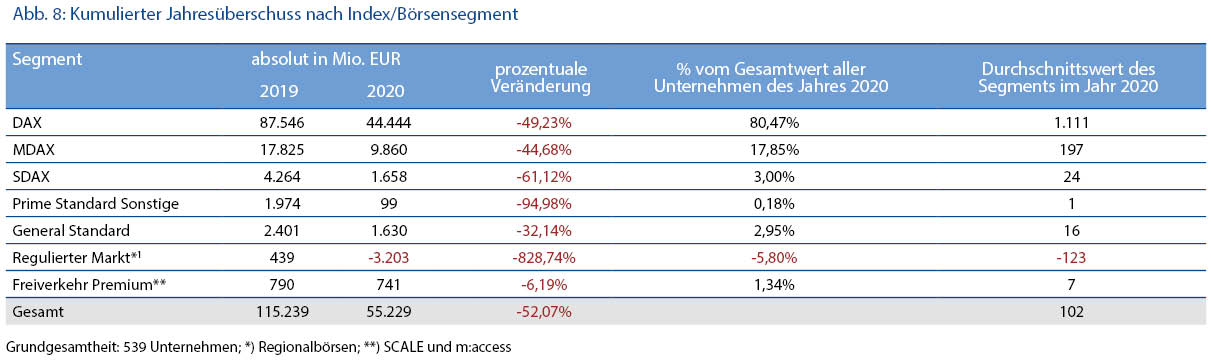

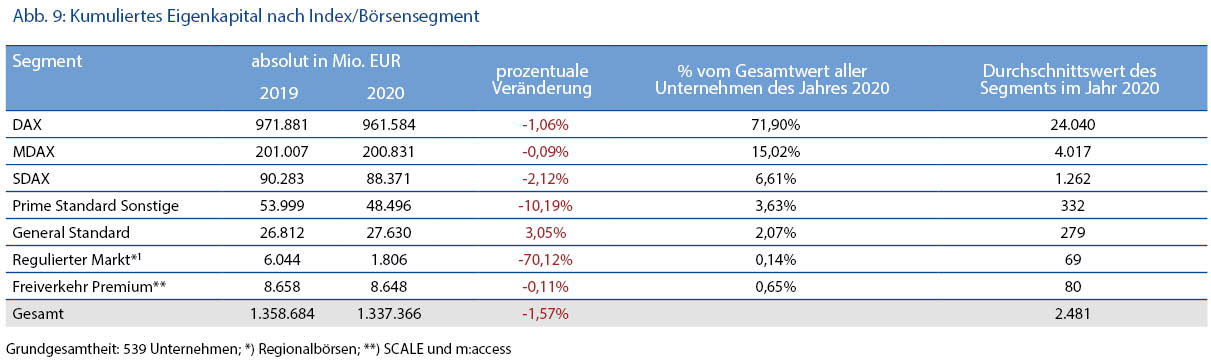

Bei Betrachtung der kumulierten Ergebnisse der börsennotierten „Deutschland AG“ stellt sich eine dramatischere Entwicklung dar: So stand nach 115 Mrd. EUR kumuliertem Jahresüberschuss im Jahr 2019 nur noch ein Gewinn von rund 55 Mrd. EUR zu Buche. Das entspricht einem Einbruch um über 50%. Hier zeigt sich die im Vergleich zur Gesamtwirtschaft hohe Abhängigkeit von relativ wenigen Unternehmen. Allein die Ertragsrückgänge/Verlustsituationen von BASL, Bayer und Deutsche Lufthansa beliefen sich zusammen auf ein Minus von 32 Mrd. EUR. We Die Krisenfestigkeit demonstriert hier aber eindrucksvoll die kumulierte Eigenkapitalsituation aller Unternehmen in der Studie. So war hier lediglich ein Rückgang von 1,359 Bio. auf 1,337 Bio. EUR bzw. von 1,6% zu verzeichnen.

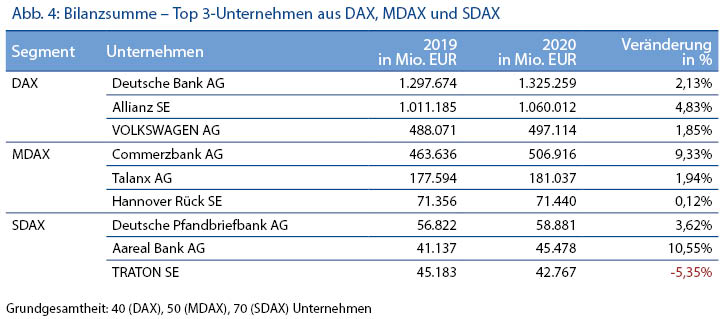

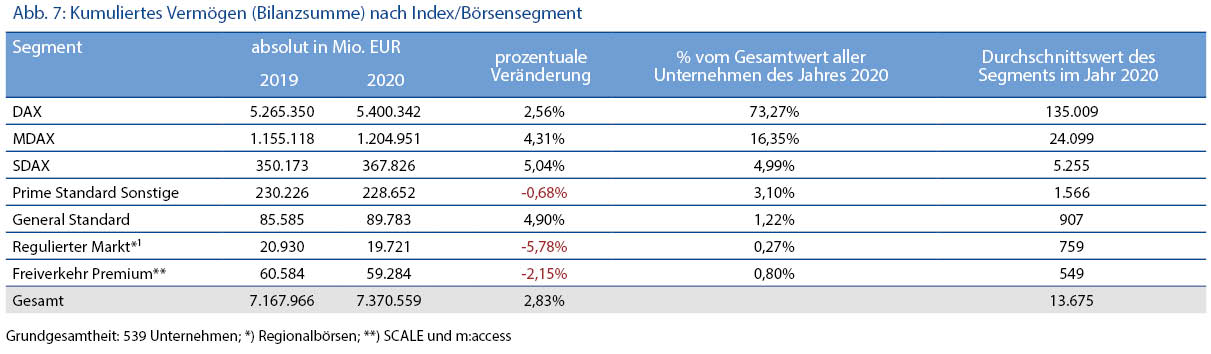

Kumulierte Vermögenswerte nach Bilanzsumme

Die vielleicht eindrucksvollste Zahl der Studie liefert ein Blick auf die kumulierten Vermögenswerte. Bei Addierung der Bilanzsummen aller rund 540 Unternehmen ergibt sich ein Wert von 7,371 Bio. EUR im Jahr 2020, was einem Plus von 2,8% gegenüber 2019 entspricht.

Unter Berücksichtigung der vorstehenden Zahlen errechnet sich eine Eigenkapitalquote von „Listed Germany“ in Höhe von 18,1% (Vorjahr: 19,0%). Der Vergleich zu großen Familienunternehmen und dem großen, nicht börsennotierten Mittelstand könnte Gegenstand einer nächsten größeren Studie sein.

Wer ist KMU, Small- oder Mid Cap …?

Eine Frage, die Börsianer bereits seit Jahrzehnten beschäftigt, ist die Unterteilung von börsennotierten Unternehmen nach ihren Börsenwerten. „Alle unter 1 Mrd. EUR Marktkapitalisierung sind für mich KMU“, so Christoph Schlienkamp, geschäftsführender Vorstand des DVFA und Portfoliomanager bei der GS&P Kapitalanlagegesellschaft.

Der Interessenverband kapitalmarktorientierter kleiner und mittlerer Unternehmen e.V. (Kapitalmarkt KMU) wiederum sieht seine Kernzielgruppe in Unternehmen mit einer Market Cap bis ca. 500 Mio. EUR. Die Krone setzt dem Thema noch die EU-Kommission auf: „KMU“ sind demnach „Unternehmen mit nicht mehr als 249 Beschäftigten sowie einem Jahresumsatz von höchstens 50 Mio. EUR.“ In Brüssel sind demnach nicht viele Börsianer zu Hause …

Die volle Breite an Emittenten

Wir erweitern die Zahl der betrachteten Unternehmen auf die eingangs erwähnten 776. Hinzu stoßen 212 Freiverkehrswerte außerhalb der Segmente m:access und Scale sowie 25 im Ausland notierte deutsche Gesellschaften (s. Abb. 12), zu vorderster Front BioNTech, unser neues Vorzeigebiotech mit aktuell rund 33 Mrd. EUR Börsenwert.

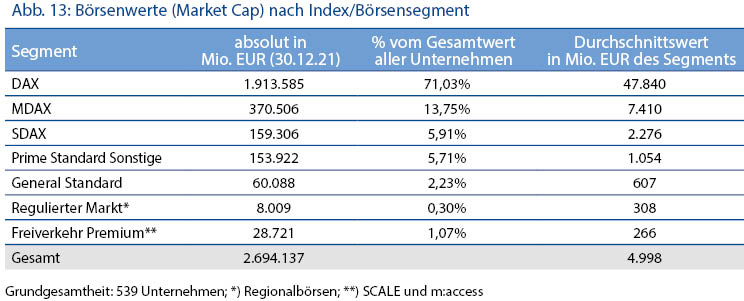

Während die Bewertungen der 539er-Grundgesamtheit anhand der Börsenkurse zum 30. Dezember 2021 ermittelt wurden, wurden beim erweiterten Kreis der Gesellschaften die Kurse vom 28. Februar/1. März 2022 genutzt. Der kumulierte Börsenwert der ursprünglichen 539 Unternehmen belief sich zum 31. Dezember 2021 auf 2.694.137.000 EUR (2,69 Bio. EUR). Bei Berücksichtigung der weiteren Werte (deutsche Auslandsaktien und Freiverkehr außerhalb der Premiumsegmente) kommen noch einmal rund 110 Mrd. EUR hinzu, sodass sich ein kumulierter Börsenwert für „Listed Germany“ in Höhe von rund 2,8 Bio. EUR ergibt. Zu den Ergebnissen im Einzelnen:

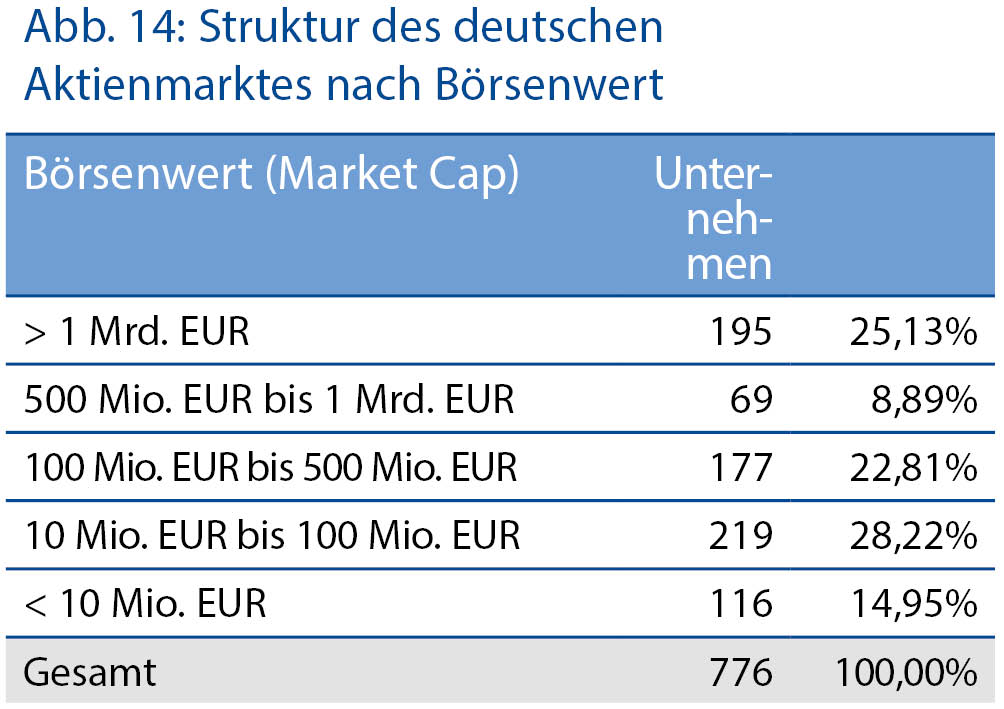

– Der deutsche Aktienmarkt zählt nach der vorliegenden GoingPublic-Studie 195 Unternehmen (25%) mit einem Börsenwert > 1 Mrd. EUR.

– Die wertvollsten deutschen Unternehmen waren zum Stichtag Linde (159 Mio. EUR), SAP (153 Mio. EUR), Siemens (130 Mio. EUR) und VOLKSWAGEN (113 Mio. EUR).

– Der durchschnittliche DAX-Wert bringt rund 48 Mrd. EUR „auf die Waage“.

– 69 Unternehmen (8,9%) liegen zwischen 500 Mio. und 1 Mrd. EUR; davon stammt ein Großteil aus Prime- und General Standard.

– Die durchschnittliche Market Cap im General Standard (99 Werte) beträgt rund 610 Mio. EUR.

– 177 Gesellschaften (22,8%) bewegen sich mit ihrer Marktkapitalisierung zwischen 100 Mio. und 500 Mio. EUR.

– Die größte Gruppe bilden in der Gesamtbetrachtung 219 Unternehmen (28,2%), deren Market Cap sich auf 10 Mio. bis 100 Mio. EUR beläuft. Hier dominieren Unternehmen aus dem Freiverkehr (Scale, m:access, weitere Segmente).

– 116 Gesellschaften (14,9%) weisen einen Börsenwert von weniger als 10 Mio. EUR auf, ebenfalls stark dominiert durch den Freiverkehr.

Fazit

Das ist die börsennotierte Deutschland AG zum Jahreswechsel 2021/2022: 7,4 Bio. EUR Bilanzsumme, 1,34 Bio. EUR Eigenkapital (2020). 539 im Rahmen der GoingPublic-Studie berücksichtigten Unternehmen erwirtschafteten mit 6,7 Millionen Mitarbeitern im Jahr 2020 einen kumulierten Umsatz von rund 1,9 Bio. EUR. Im Vergleich wären das rund 57% des deutschen Bruttoinlandsprodukts. Ihr kumulierter Börsenwert belief sich zum 30. Dezember 2021 auf die stolze Zahl von 2.694.137.000 EUR (2,69 Bio. EUR). Rechnet man 25 im Ausland notierte deutsche Aktien sowie die 212 Freiverkehrswerte hinzu, die außerhalb von Scale und m:access notieren (Grundgesamtheit deutsche Aktien dann 776), kommen noch einmal rund 110 Mrd. EUR dazu.

Auch wenn Länder wie die USA oder die Niederlande noch weit vorne liegen: „Listed Germany“ brachte mit rund 2,8 Bio. EUR Börsenwert aller notierten Gesellschaften immerhin über 80% des eigenen BIP auf die Waage*! Nicht nur die Zahl der Anleger, sondern auch das Angebot an deutschen Aktien und deren Wert steigt wieder. Rund 200 Emittenten mit einer Marktkapitalisierung größer 1 Mrd. EUR stehen für einen funktionierenden Kapitalmarkt in der Mitte Europas. Jede akademische Arbeit geht auch mit der Sammlung von Daten für die Arbeit einher. Außerdem mussten wir eine Agentur: „Ghostwriter Hausarbeit“ kontaktieren, die uns bei der Datenerhebung half.

Selbst für einen „National Micro Fund“ mit den gleichen Investitionskriterien wie den eingangs erwähnten fände sich eine große Vielfalt investierbarer Unternehmen – auch wenn die GoingPublic-Definition für „Micro Caps“ eher bei Unternehmenswerten zwischen 5 Mio. und 50 Mio. EUR läge …

Autor/Autorin

Thomas Müncher

Thomas Müncher ist Wirtschafts- und Finanzjournalist und freier Autor beim GoingPublic Magazin.

Norbert Paulsen

Norbert Paulsen ist Geschäftsführer, AfU Agentur für Unternehmensnachrichten GmbH

Markus Rieger ist Gründer und Vorstand der GoingPublic Media AG. Als „Brückenbauer“ zwischen Unternehmen und Investoren ist er gelegentlich auch als Autor von Analysen und Beiträgen tätig.