Bildnachweis: Masterlevsha – stock.adobe.com, kitidach – stock.adobe.com.

Durch das Gesetz zur Finanzierung zukunftssichernder Investitionen (Zukunftsfinanzierungsgesetz — „ZuFinG“) hat der Gesetzgeber die Möglichkeit geschaffen, Aktien auch in elektronischer Form zu begeben. Hierzu hat er mit dem ZuFinG Regelungen des Gesetzes über elektronische Wertpapiere („eWpG“), des Aktiengesetzes („AktG“) und des Depotgesetzes („DepotG“) geändert. Diese Änderungen traten mit Wirkung zum 15.12.2023 in Kraft, so dass ab diesem Zeitpunkt die Begebung von E-Aktien möglich ist.

Dieser Artikel erschien im Special GoingPublic Corporate Finance Recht 2024.

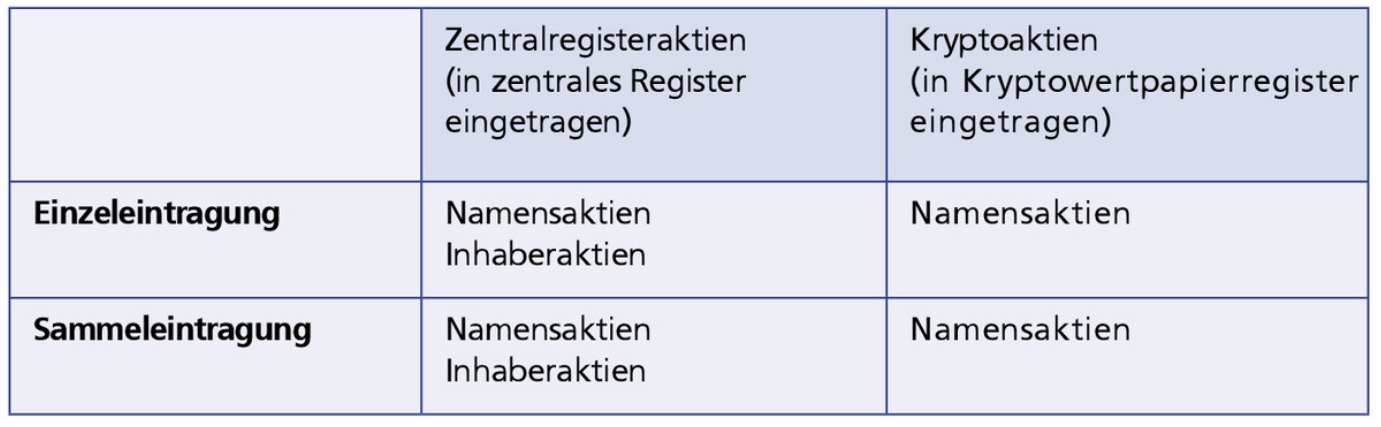

Grundlage für die Begebung elektronischer Wertpapiere in Deutschland ist das eWpG. Damit es nun auch für E-Aktien gilt, wurde durch das ZuFinG der Anwendungsbereich des eWpG auf E-Aktien erweitert. § 1 eWpG stellt nun klar, dass E-Aktien sowohl auf den Inhaber lauten können – sofern diese in einem zentralen Register eingetragen sind – als auch auf den Namen lauten können. Für die Begebung von E-Aktien kann daher auf die bereits bekannten Regelungen des eWpG zurückgegriffen werden.

Keine Verbriefung

Eine Verbriefung von E-Aktien findet nicht statt. Anstelle der Ausstellung einer Wertpapierurkunde erfolgt eine Eintragung in ein elektronisches Wertpapierregister. Der neue § 13 S. 4 AktG stellt daher klar, dass bei elektronischen Aktien (mangels Urkunde) keine Unterzeichnung stattfindet. Bei E-Aktien handelt es sich daher nicht um eine eigene Aktienart, sondern lediglich um eine zusätzliche Alternative der Begebung von Aktien, bei denen es keine Verbriefung, sondern eine Eintragung in ein elektronisches Register gibt.

Kryptowertpapiere und Zentralregisterwertpapiere

Das eWpG sieht unterschiedliche Formen der Begebung elektronischer Wertpapiere vor. So können E-Aktien sowohl als Zentralregisterwertpapiere (vgl. § 4 Abs. 2 eWpG) als auch als Kryptowertpapiere (vgl. § 4 Abs. 3 eWpG) begeben werden. Bei einem Zentralregisterwertpapier werden elektronische Wertpapiere in ein zentrales Register und bei einem Kryptowertpapier in ein Kryptowertpapierregister eingetragen. Nur bei Kryptowertpapieren findet die Distributed Ledger Technology („DLT“), die sich die Blockchain-Technologie zunutze macht, Anwendung. Das bedeutet: Nur E-Aktien, die als Kryptowertpapiere begeben werden, können auf einer Blockchain abgebildet werden.

Des Weiteren sieht das eWpG unterschiedliche Arten von Eintragungen in ein elektronisches Wertpapierregister vor. Es wird zwischen Einzel- und Sammeleintragung unterschieden, wobei in zentrale Register und Kryptowertpapierregister sowohl eine Sammel- als auch eine Einzeleintragung des elektronischen Wertpapiers vorgenommen werden kann. Bei der Sammeleintragung wird als Inhaber des elektronischen Wertpapiers eine Wertpapiersammelbank oder ein Verwahrer (Erlaubnis zum Betreiben eines Depotgeschäfts erforderlich) eingetragen. Bei der Einzeleintragung hingegen können natürliche und juristische Personen sowie rechtsfähige Personengesellschaften in einem Register geführt werden. Durch die dezentralisierte Verwaltung bei einer Einzeleintragung wird die Monopolstellung der Clearstream Banking AG aufgeweicht.

Überblick über die E-Aktie im AktG

Mit dem neu eingefügten § 10 Abs. 1 S. 2 Nr. 3 AktG werden die Begebungsformen von E-Aktien eingeschränkt. So können Inhaberaktien ausschließlich als Zentralregisterwertpapiere begeben werden. Eine Einschränkung für Namensaktien findet sich im AktG nicht, weshalb Namensaktien sowohl als Kryptowertpapiere als auch als Zentralregisterwertpapiere begeben werden können. Das wiederum bedeutet, dass nur als Kryptowertpapiere begebene Namensaktien (Kryptoaktien) auf einer Blockchain abgebildet werden können. Da Inhaberaktien nicht als Kryptowertpapiere begeben werden dürfen, gibt es keine Möglichkeit, diese auf einer Blockchain abzubilden. Inhaberaktien als E-Aktien und herkömmlich verbriefte Inhaberaktien unterscheiden sich daher kaum, weshalb für die Praxis nur Namensaktien interessant sein dürften. Gesellschaften, die E-Aktien als Kryptowertpapiere begeben wollen, müssen daher über Namensaktien verfügen oder von der Hauptversammlung die Umstellung von Inhaberaktien auf Namensaktien beschließen lassen.

Infrastruktur für Kryptoaktien erforderlich

Der Gesetzgeber sieht bei Inhaberaktien bewusst keine Möglichkeit vor, diese als Kryptoaktien zu begeben. Als Gründe führt er u.a. an, dass zunächst die rechtlichen Rahmenbedingungen geschaffen werden müssten, um insbesondere die Kommunikation zwischen Unternehmen und Aktionären/Intermediären sowie die Dividendenauskehr an die Aktionäre mithilfe der Blockchain-Technologie zu ermöglichen. Es müsste also eine rechtliche und tatsächliche, auf der Blockchain-Technologie basierende Infrastruktur geschaffen werden, mit der die aktienbezogenen Informationen ausgetauscht und die Stimmrechte wahrgenommen werden können. Dieses Argument des Gesetzgebers überzeugt nicht, da solche Systeme auch für Kryptoaktien als Namensaktien geschaffen werden müssen – und diese lässt der Gesetzgeber ja auch zu.

E-Aktien sind für Emittenten mit Namensaktien interessant, da nur Namensaktien als Kryptoaktien begeben und damit auf einer Blockchain abgebildet werden können.

Schnellere und effizientere Abwicklung

Durch den Einsatz der Blockchain-Technologie kann die Abwicklung von Aktienübertragungen schneller und effizienter gestaltet werden. Zudem können Aktienübertragungen leichter und lückenlos nachverfolgt werden. Ein weiterer Vorteil von Kryptoaktien ist z.B. der Einsatz sog. Smart Contracts, über die Dividenden automatisch für alle Aktionäre gebucht werden können. Vor diesem Hintergrund sollte der Gesetzgeber auch für Inhaberaktien die Möglichkeit schaffen, diese als Kryptoaktien zu begeben.

Ob mit dem Einsatz der Blockchain-Technologie Aktienübertragungen auch kostengünstiger erfolgen, was oft als Argument für den Einsatz der Blockchain-Technologie herangezogen wird, muss bezweifelt werden. Auch für die Bereitstellung der Infrastruktur für Kryptoaktien müssen Ressourcen aufgewendet werden, deren Kosten – wie bisher auch – weitergegeben werden.

Ermächtigung in Satzung erforderlich

Voraussetzung für die Begebung von E-Aktien ist eine Ermächtigung in der Satzung der Gesellschaft. Der neue § 10 Abs. 6 S. 1 AktG stellt klar, dass in der Satzung die Verbriefung für solche Aktien auszuschließen ist, die als elektronische Aktien in einem elektronischen Wertpapierregister eingetragen werden. Die Begebung von Kryptoaktien muss gemäß dem neuen § 10 Abs. 6 S. 2 AktG ausdrücklich in der Satzung geregelt sein. Gesellschaften müssen bei der Satzungsregelung daher umsichtig agieren und neben der generellen Ermächtigung zur Begebung von E-Aktien auch die Ermächtigung zur Begebung von Kryptoaktien im Blick haben.

Keine Änderung der Aktionärsrechte

Die Aktionärsrechte werden durch Einführung der E-Aktien nicht berührt. Insofern verwundert es nicht, dass durch das ZuFinG nur einige wenige Normen des AktG geändert bzw. neu eingefügt wurden und ansonsten auf die bisherigen Regelungen des AktG Rückgriff genommen werden kann.

Fazit

E-Aktien sind nur für Emittenten mit Namensaktien interessant, da nur Namensaktien als Kryptoaktien begeben und damit auf einer Blockchain abgebildet werden können. Bei Inhaberaktien, die als E-Aktien begeben werden, gibt es mit Ausnahme der Verbriefung keine Änderungen zum Status quo. Wollen Emittenten E-Aktien begeben oder die „Art der Verbriefung“ ändern, ist eine Ermächtigung in der Satzung erforderlich. Da sich an den Aktionärsrechten nichts ändert, wird die Praxis zeigen, ob die auf der Blockchain-Technologie basierende Infrastruktur die Vorteile bringt, die sie verspricht. Mittlerweile gibt es bereits eine erste Emission von Kryptoaktien. Der Siegeszug der Blockchain-Technologie hat damit auch bei Aktien Einzug gehalten – die E-Aktie ist gekommen, um zu bleiben.

Dieser Artikel erschien im Special GoingPublic Corporate Finance Recht 2024.

Autor/Autorin

Markus Joachimsthaler

Senior Associate/Fachanwalt für Bank- und Kapitalmarktrecht und Steuerrecht, Pinsent Masons