Bildnachweis: Masterlevsha – stock.adobe.com.

Nach der ProspektVO (Verordnung (EU) 2017/1129 des Europäischen Parlaments und des Rates vom 14. Juni 2017) unterliegen nicht nur ein Börsengang (Primäremission), sondern auch nachgelagerte Kapitalmaßnahmen grundsätzlich der Prospektpflicht (Sekundäremission). Für den Emittenten ist die Durchführung prospektpflichtiger Kapitalmaßnahmen regelmäßig mit einem hohem Zeit- und Kostenaufwand verbunden; ein Umstand, der gerade kleine und mittlere Unternehmen (KMU) bislang nicht selten von Sekundäremissionen zur Kapitalbeschaffung abschreckt.

Dieser Artikel erschien im Special GoingPublic Corporate Finance Recht 2024.

Zur Stärkung der Attraktivität und Konkurrenzfähigkeit durch Setzung von Anreizen zum Verbleib bzw. zur Notierung auf dem europäischen Kapitalmarkt hat die EU-Kommission Ende 2022 im Rahmen des EU Listing Act Vorschläge zur Änderung des Prospektrechts, insbesondere zur Ausweitung der Prospekterleichterung und -ausnahmen, unterbreitet. Nach Konsultation der Mitgliedstaaten haben sich das Europäische Parlament und der Rat Ende Anfang dieses Jahres auf eine neue Verordnung zur Änderung der Prospektverordnung geeinigt, welche allerdings noch formell verabschiedet werden muss.

Prospekterleichterungen und -ausnahmen nach EU Listing Act für das öffentliche Angebot

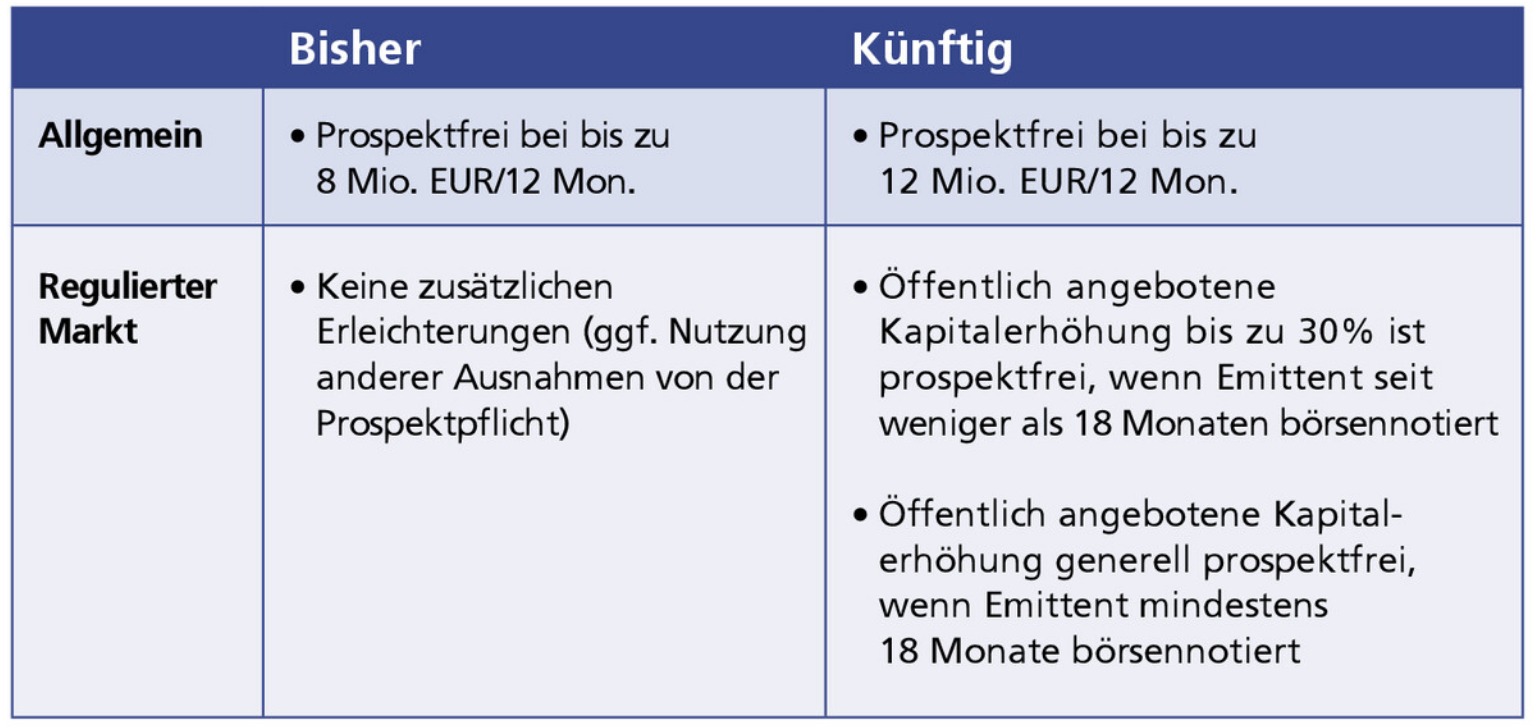

Nach der aktuellen Gesetzeslage besteht eine Prospektpflicht zunächst nicht für öffentliche Angebote mit einem Gesamtgegenwert in der EU (einschließlich EWR) von weniger als 1 Mio. EUR. Diese Obergrenze ist über einen Zeitraum von zwölf Monaten zu berechnen. Daneben hat Deutschland von der Möglichkeit des Art. 3 ProspektVO Gebrauch gemacht, ein öffentliches Angebot von der Prospektpflicht auszunehmen, wenn es sich um ein Angebot von Wertpapieren handelt, die von Kreditinstituten oder von Emittenten, deren Aktien bereits zum Handel an einem geregelten Markt zugelassen sind, ausgegeben werden, wenn der Gesamtgegenwert für alle im Europäischen Wirtschaftsraum angebotenen Wertpapiere nicht mehr als 8 Mio. EUR, berechnet über einen Zeitraum von zwölf Monaten, beträgt.

Wird von der Ausnahme Gebrauch gemacht, muss bislang ein von der BaFin gestattetes maximal dreiseitiges Wertpapierinformationsblatt veröffentlicht werden. Nach dem Entwurf des EU Listing Act soll es künftig nur noch eine Schwelle geben und das öffentliche Angebot von Wertpapieren (Primär- und Sekundäremission) erst ab einem Gesamtgegenwert von 12 Mio. EUR (berechnet über einen Zeitraum von zwölf Monaten) prospektpflichtig sein. Allerdings wird den Mitgliedstaaten weiterhin die Möglichkeit eingeräumt, die Schwelle auf 5 Mio. EUR zu begrenzen. Zudem können die Mitgliedstaaten weiterhin die Veröffentlichung eines Informationsdokuments verlangen, welches der Prospektzusammenfassung nach Art. 7 der Prospektverordnung entspricht oder jedenfalls keine höheren Anforderungen an Umfang und Inhalt stellt.

Daneben werden die weiteren Ausnahmetatbestände des Art. 1 Abs. 4 der Prospektverordnung beibehalten werden. So können unter anderem Wertpapiere ohne einen zuvor von der BaFin gebilligten Prospekt öffentlich angeboten werden, wenn (i) sich das Angebot ausschließlich an qualifizierte Anleger richtet (insbesondere professionelle Kunden) oder (ii) sich das Angebot nur an Anleger richtet, die Wertpapiere ab einem Mindestbetrag von 100.000 EUR je Angebot erwerben können.

Prospekterleichterungen und -ausnahmen bei Sekundäremissionen

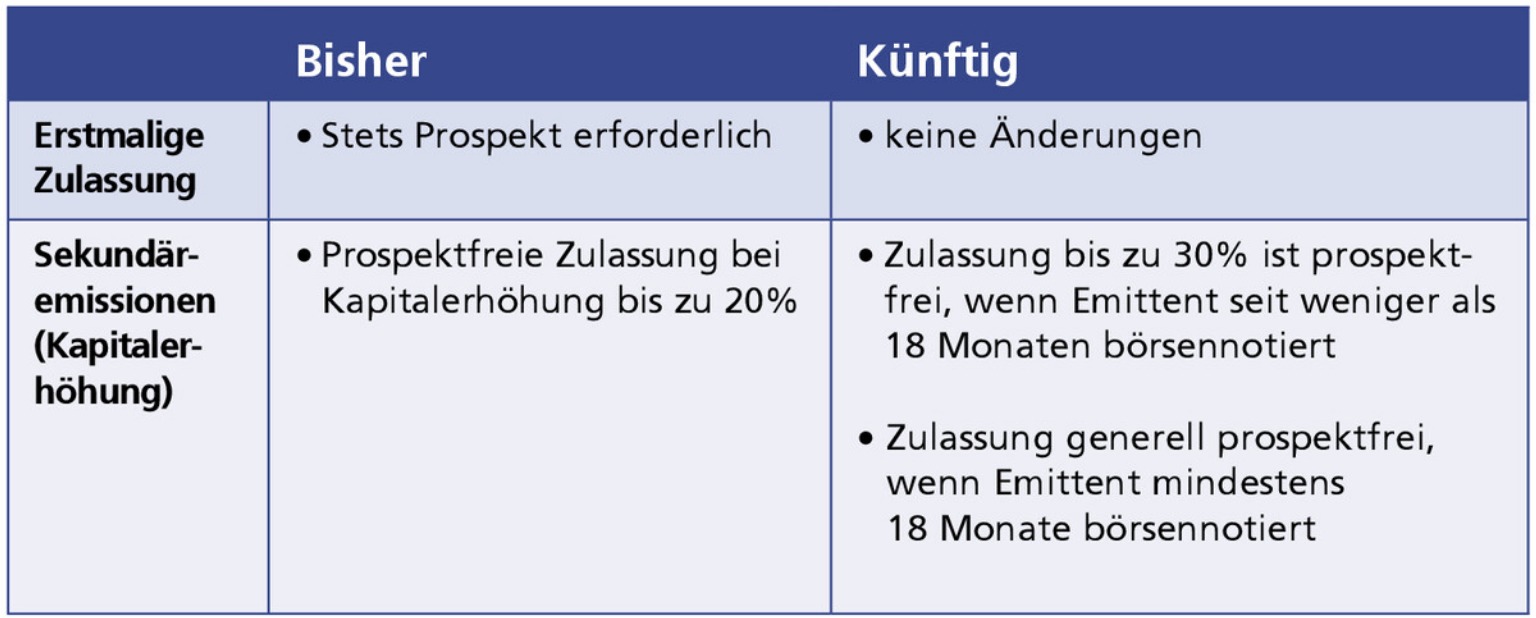

Eine voraussichtlich für die Praxis bedeutsame(re) Änderung betrifft das prospektfreie öffentliche Angebot von Wertpapieren und deren Zulassung zum Handel bei Sekundäremissionen am regulierten Markt. Nach Art. 1 Abs. 5 der Prospektverordnung besteht derzeit unter anderem keine Pflicht zur Veröffentlichung eines Prospekts für die Zulassung zum Handel für Wertpapiere, die mit bereits zum Handel am regulierten Markt zugelassenen Wertpapieren fungibel sind, sofern sie über einen Zeitraum von zwölf Monaten weniger als 20% der Zahl der bereits zugelassenen Wertpapiere ausmachen.

Eine parallele Ausnahmevorschrift für das prospektfreie öffentliche Angebot der neuen Wertpapiere im gleichen Umfang gab es bislang nicht. Lag der Gesamtgegenwert der neu ausgegebenen Aktien somit zwar innerhalb der 20%-Schwelle für die prospektfreie Zulassung, jedoch oberhalb der 8-Mio.-Schwelle für das prospektfreie Angebot, konnte von der Erstellung eines Prospekts nur dann insgesamt abgesehen werden, wenn bspw. eine Splittung der Durchführung der Kapitalerhöhung in verschiedene Tranchen in Betracht kam. Eine solche parallele Ausnutzung von Ausnahmetatbeständen für das prospektfreie öffentliche Angebot dürfte jedoch in erster Linie für Gesellschaften mit geringem Streubesitz und einem oder mehreren qualifizierten Anlegern (Hauptaktionäre) eine Option gewesen sein.

Durch die vorgesehenen Änderungen des EU Listing Act werden künftig weit mehr börsennotierte Emittenten von einer prospektfreien Sekundäremission profitieren können. Denn der EU Listing Act sieht zum einen die Anhebung der 20%-Schwelle auf 30% vor und ermöglicht zum anderen auch das öffentliche Angebot neuer Aktien im selben Umfang. Künftig wird somit im Falle der Sekundäremission das öffentliche Angebot und die Zulassung von bis zu 30% der bereits zum Handel zugelassenen Wertpapiere – berechnet auf einen Zwölfmonatszeitraum – prospektfrei möglich sein.

Wurden fungible Wertpapiere des Emittenten bereits für mindestens 18 Monate am geregelten Markt gehandelt, wird sogar das öffentliche Angebot und die Zulassung volumenmäßig unbeschränkt (!) prospektfrei zulässig sein. Voraussetzung für die vorstehenden Ausnahmen wird allerdings unter anderem sein, dass der Emittent kein Restrukturierungs- oder Insolvenzverfahren durchläuft und ein Dokument im Umfang von höchstens elf Seiten veröffentlicht wird, das unter anderem Angaben zur Verwendung der Mittel, die emittentenspezifischen Risiken und den Angebotsbedingungen sowie Erklärungen des Emittenten zur fortlaufenden Einhaltung der anwendbaren Rechnungslegungs- und Offenlegungsvorschriften enthalten muss. Eine Prüfungs- und Billigungspflicht durch die BaFin ist nicht vorgesehen.

EU-Folgeprospekt

Darüber hinaus können Emittenten, deren Wertpapiere seit mindestens 18 Monaten am regulierten Markt zugelassen sind, die jedoch bspw. mangels Fungibilität der Wertpapiere nicht von den vorstehenden Prospektausnahmen Gebrauch machen können oder dies aus anderen Gründen nicht wollen, künftig das neue Prospektformat für Sekundärmarktemissionen, den „EU-Folgeprospekt“, nutzen. Nach dem EU Listing Act ist der Umfang des EU-Folgeprospekts auf 50 Seiten (ohne Zusammenfassung) beschränkt und hat eine maximal siebenseitige Zusammenfassung zu enthalten. Aufbau und Mindestinhalte werden – im Sinne einer Standardisierung und besseren Lesbarkeit für Anleger – durch die Verordnung vorgegeben. Der EU-Folgeprospekt ist von der Aufsichtsbehörde zu billigen; hierzu ist eine – ambitionierte – Bearbeitungsfrist von sieben Arbeitstagen vorgesehen.

Fazit

Seit vielen Jahren hat bislang die Regulierung für Emittenten – gerade auch durch ein immer weiter ausgreifendes EU-Recht – im Grunde immer nur zugenommen. Etwaige Erleichterungen waren selten und für die Praxis oft bedeutungslos. Die jetzt im EU Listing Act vorgesehenen Erleichterungen bei der Prospektpflicht kann man dagegen nur als einen großen Schritt zu echter Deregulierung ansehen. Wer als Emittent gerade einmal 18 Monate am regulierten Markt ist, kann danach im Prinzip jede Aktienplatzierung prospektfrei umsetzen. Auch die Erleichterungen für Sekundäremissionen anderer Emittenten sind substanziell. Wenn die EU nun in ähnlicher Weise auch noch manch andere (Über-)Regulierung – beispielsweise in der Marktmissbrauchsverordnung – zurücknehmen würde, wäre besonders auch für kleinere Emittenten ein Gang an den Kapitalmarkt wieder deutlich attraktiver. Das wäre, gerade im Vergleich zu den weit dynamischeren Gegebenheiten in den USA, nur allzu wünschenswert.

Dieser Artikel erschien im Special GoingPublic Corporate Finance Recht 2024.

Autor/Autorin

Dr. Norbert Bröcker

Dr. Norbert Bröcker, Partner/Rechtsanwalt bei Hoffmann Liebs, berät Unternehmen, darunter überwiegend börsennotierte Unternehmen, sowie Banken bei gesellschafts- und kapitalmarktrechtlichen Fragestellungen. Dazu zählt insbesondere die rechtliche Umsetzung von Wertpapieremissionen, die Begleitung von Hauptversammlungen sowie die Beratung bei allen weiteren aktien-, konzern- und kapitalmarktrechtlichen Fragestellungen.

Sabrina Hemforth, LL.M.

Sabrina Hemforth, LL.M. ist seit 2014 bei Hoffmann Liebs als Rechtsanwältin im Dezernat für Gesellschaftsrecht, M&A und Kapitalmarktrecht tätig. Neben der laufenden Beratung von börsennotierten Aktiengesellschaften sowie in- und ausländischen Unternehmen, berät sie bei Unternehmenstransaktionen, Gesellschafterstreitigkeiten und Unternehmensnachfolgen. Zu den Schwerpunkten ihrer Tätigkeit gehört zudem die Begleitung von Investoren und Gründern in den Bereichen Private Equity und Venture Capital.