")

Bildnachweis: © velikiyzayats – stock.adobe.com.

Diese Titelgeschichte stammt aus dem kürzlich erschienenen GoingPublic 2/25.

Während der Kapitalmarkt in Deutschland scheinbar paralysiert in einer Sinnkrise verweilt, versprühen die nordischen, insbesonders schwedischen Börsenplätze Aufbruchstimmung. Allein 2024 gelang knapp zwei Dutzend Unternehmen der Sprung aufs Parkett. Was kann der deutsche Kapitalmarkt davon lernen? Von Marc Moschettini

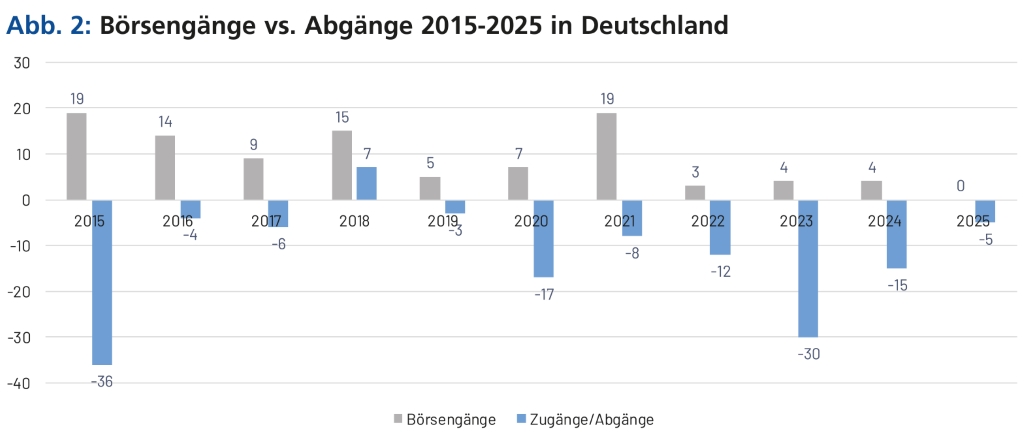

Nicht nur, dass es in Deutschland im ersten Quartal 2025 keinen einzigen Börsengang gab – der heimische Kurszettel wird seit Jahren sogar kürzer. Allein 2024 gab es an deutschen Börsen insgesamt 20 Delistings. Seit dem starken IPO-Jahrgang 2021 übersteigen die Delistings im Regulierten Markt (vornehmlich Prime und General Standard) die Listings. Während der Prime Standard von 2017 bis heute von 305 auf 268 Unternehmen schrumpfte, verringerte sich die Zahl der gelisteten Unternehmen im General Standard von 146 auf 101 (siehe Abbildung 1). Auch in Scale notierten Ende des ersten Quartals 2025 nur noch 43 Unternehmen (2017: 48). In Schweden hingegen summierten sich in den vergangenen acht Jahren die Börsenneulinge auf mehr als 500. Ein guter Grund, einen Blick hinter die Kulissen des skandinavischen Modells zu werfen und die Erfolgsfaktoren zu analysieren.

Skandinavische Erfolgsmodelle

Wenn von einem skandinavischen Erfolgsmodell zur gesellschaftlichen Wohlstandsförderung die Rede ist, denkt man in erster Linie an Norwegen. Der 1990 gegründete Government Pension Fund Global, auch bekannt als norwegischer Staatsfonds, investiert die finanziellen Überschüsse aus seinen Öl- und Gasexporten in Aktien, Staatsanleihen, Immobilien sowie erneuerbare Energie und ist aktuell an beinahe 9.000 Unternehmen weltweit beteiligt – dies entspricht einem Besitz von rund 1,5% aller gelisteten Aktien im Gegenwert von ca. 1,56 Bio. EUR. Die Erträge dieser Investitionen werden verwendet, um die staatliche Rentenversicherung langfristig zu finanzieren, zu stabilisieren und Norwegens Wohlstand für kommende Generationen zu bewahren. Dass Wohlstandsförderung und aktienbasierte Altersvorsorge allerdings auch ohne riesige Gas- und Erdölquellen möglich ist, beweist der Blick nach Schweden.

Wie eine im April 2025 veröffentlichte, 28-seitige Studie des Deutschen Aktieninstituts (DAI) in Kooperation mit der Börse Stuttgart Group belegt, hat es die schwedische Politik durch eine Reihe staatlicher Fördermaßnahmen geschafft, dass Aktienbesitz für Schweden zu einer Selbstverständlichkeit geworden ist. Dementsprechend investieren Schweden ihr Geldvermögen in Aktien und Fonds und bauen so eine aktienbasierte Altersvorsorge auf. Gleichzeitig fließen über den Aktienmarkt Mittel in die lokale Wirtschaft, werden Innovationen und Wachstum gefördert und eine höhere Beschäftigung generiert. Ein Modell, das mit dem Generationenkapital in Deutschland zwar politisch angedacht wurde, dessen tatkräftige Umsetzung allerdings weiter auf sich warten lässt.

Börsengänge am laufenden Band

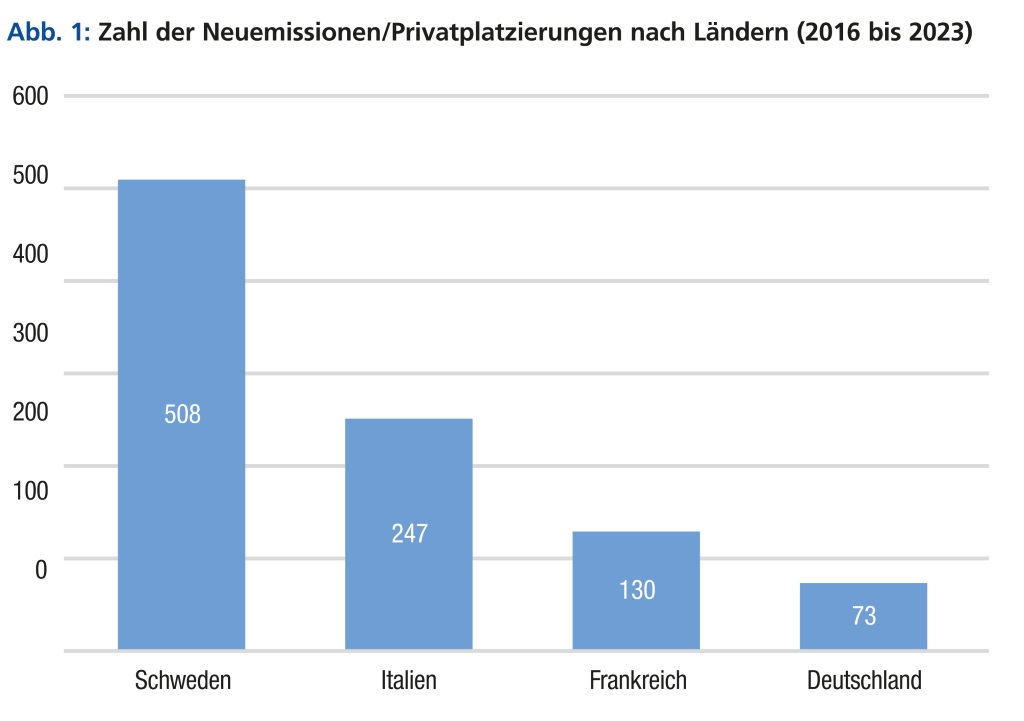

Die breite Investorenbasis ist eine wesentliche Ursache für den Vorsprung des schwedischen Kapitalmarkts gegenüber allen übrigen EU-Mitgliedsstaaten. Während die Anzahl der Börsengänge im Zeitraum von 2016 bis 2023 in Schweden 508 betrugen, waren es in Italien 247, in Frankreich 130 und in Deutschland gerade einmal 73. Ein Beleg, dass schwedische Wachstumsunternehmen viel einfacher Zugang zu Kapital erlangen können, den sie zur Finanzierung innovativer Geschäftsmodelle benötigen. So kann der Kapitalmarkt in Schweden maßgeblich zur Finanzierung wichtiger Zukunftsbranchen wie Health Care, Informationstechnologie, aber auch Energiewirtschaft und grüne Technologien, beitragen. Dass börsennotierte Unternehmen in Schweden eine herausragende Bedeutung einnehmen, lässt sich im Übrigen nicht nur an den absoluten Zahlen der Neuemissionen festmachen. Die Kennziffer „Marktkapitalisierung aller börsennotierten Unternehmen in Relation zum Bruttosozialprodukt“ spricht ebenfalls eine deutliche Sprache: in Schweden beträgt sie stattliche 169%; Frankreich kommt immerhin noch auf 128%, während Deutschland mit 47% und Italien mit 32% abgeschlagen auf den hinteren Rängen Platz nehmen.

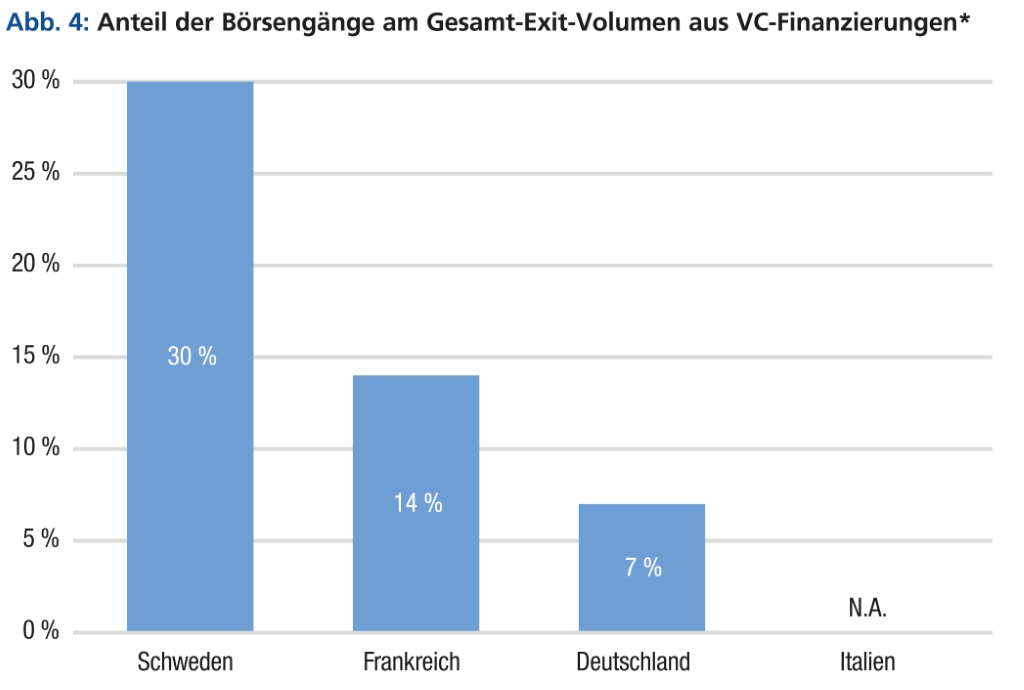

Wenig verwunderlich zudem, dass auch die Bereitstellung von Venture Capital in Schweden am großzügigsten ausfiel. So standen pro Einwohner im Zeitraum von 2016 bis 2023 in Schweden 427 EUR zur Verfügung, in Frankreich 359 EUR, in Deutschland 226 EUR und in Italien 94 EUR. Gleichzeitig bietet die Börse den Venture-Capital-Investoren die Möglichkeit, sich von den Anteilen zu trennen und das damit frei gewordene Geld in andere Start-ups zu investieren: „In Schweden ist die Börse beim Ausstieg von Venture-Capital-Gebern aus ihren Investments von großer Bedeutung. Knapp ein Drittel der Mittel, die beim Verkauf der Venture-Capital-Anteile durch die Investoren in den Jahren von 2016 bis 2023 freigesetzt wurden, stammen aus einem Börsengang. In Frankreich, Deutschland und Italien spielt der Exit über die Börse hingegen eine kleinere bis gar keine Rolle. Dementsprechend ist die Börse in Schweden auch ein wichtiger Teil des dortigen Venture-Capital-Ökosystems“, so die DAI-Studie.

„In Schweden ist der Aktienbesitz eine Selbstverständlichkeit“

Im Gespräch mit Dr. Norbert Kuhn, Deutsches Aktieninstitut

GoingPublic: Herr Dr. Kuhn, in Deutschland gab es in 2024 gerade einmal sechs IPOs. In Schweden waren es im gleichen Zeitraum mit 23 fast viermal so viele. Was läuft anders am schwedischen Kapitalmarkt?

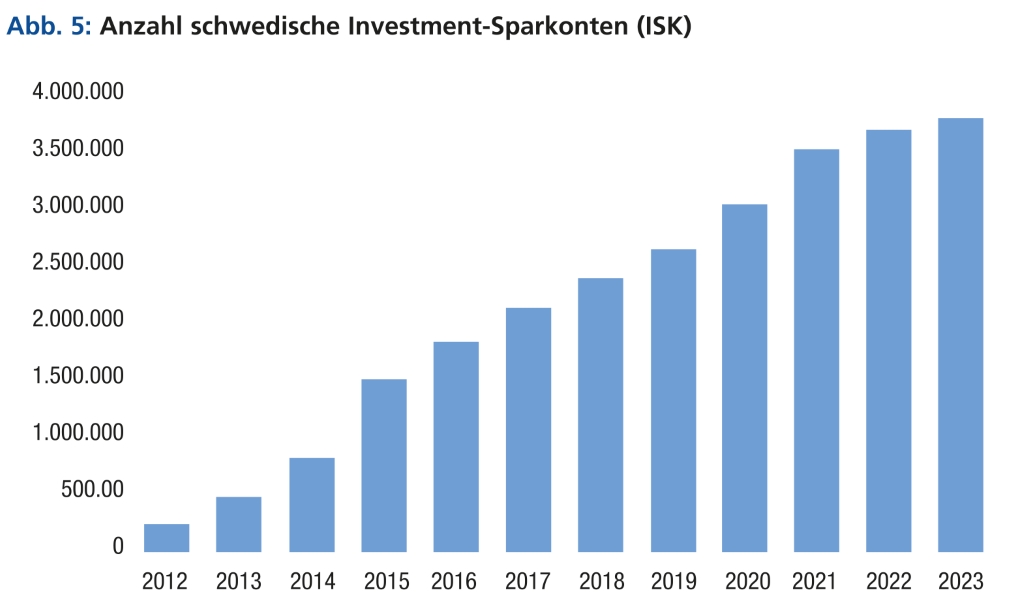

Dr. Kuhn: Die Finanzierungsmittel für die IPOs in Schweden werden zu einem nicht unerheblichen Teil von der dortigen Bevölkerung bereitgestellt. Dies gelingt deswegen, weil unter den Schweden der Aktienbesitz eine Selbstverständlichkeit ist. Die dortige Regierung hat schon in den 1980ern mit sogenannten „Jedermannfonds“ den Aktienfondsbesitz steuerlich gefördert. Als weitere Maßnahme folgte im Jahr 2000 die Prämienrente, eine Kapitaldeckung in der gesetzlichen Rente. Schließlich wurde im Jahr 2012 ein steuergefördertes Anlagesparkonto (Investeringssparkonto) eingeführt, mit dem inzwischen mehr als jeder Dritte Schwede mit Aktien, Aktienfonds, Aktien-ETFs und anderen Wertpapieren für den langfristigen Vermögensaufbau spart.

Sowohl Schweden als auch Deutschland sind Mitglieder in der EU. Sollte man als Anleger nicht erwarten, dass EU-Regularien für Einheitlichkeit sorgen und komparative Vorteile nationaler Kapitalmärkte damit tendenziell wegfallen?

Die Ausgestaltung der Altersvorsorge und die steuerliche Förderung der Aktienanlage als wichtige Hebel liegen in der Zuständigkeit der Mitgliedstaaten. Es ist wichtig, wenn sich die Mitgliedstaaten auf mehr Kapitaldeckung in der Altersvorsorge verpflichten. Beispielsweise, indem 2% der Löhne und Gehälter in der gesetzlichen Rente am Kapitalmarkt angelegt werden. Ebenso wichtig ist die Einführung eines steuergeförderten Anlagesparkontos in allen Mitgliedstaaten. Die Spar- und Investitionsunion, die dem europäischen Kapitalmarkt Schwung verleihen soll, sollte also auch für Impulse durch die Mitgliedstaaten genutzt werden.

Die schwedische Politik hat bereits frühzeitig den Blick bei der Altersvorsorge in die Zukunft gerichtet. Wäre eine politisch incentivierte Stärkung des Kapitalmarkts auch in Deutschland überhaupt möglich und wäre das schwedische Modell kopierbar?

Natürlich ist eine stärkere Nutzung des Kapitalmarktes bei Altersvorsorge und Vermögensbildung in Deutschland möglich. Es fehlte bislang jedoch leider am politischen Willen, das auch entschieden zu tun. Das beginnt sich erfreulicherweise zu ändern. Die letzte Regierung wollte mit dem Generationenkapital einen Kapitalstock in der gesetzlichen Rente aufbauen und in der privaten Altersvorsorge ein Altersvorsorgedepot in Anlehnung an Vorbilder wie USA oder Frankreich einführen. Im Koalitionsvertrag ist hiervon keine Rede mehr. Dafür soll die Riester-Rente weiterentwickelt werden. Außerdem sollen Kinder ab dem 6. Lebensjahr einen festen monatlichen Betrag erhalten, der hauptsächlich in Aktienfonds angelegt werden soll („Frühstart-Rente“). Beides lässt sich gut mit der Idee des Altersvorsorgedepots, also einer steuerlich attraktiven und unbürokratischen Möglichkeit der kapitalgedeckten Altersvorsorge kombinieren. Das ist im Koalitionsvertrag nicht ausdrücklich vorgesehen, es ist aber sinnvoll, die Chance zur Einführung eines Anlagesparkontos zu ergreifen. Die Erfahrungen aus dem Ausland zeigen, dass Altersvorsorgedepots nicht nur die finanzielle Situation der künftigen Rentnergeneration verbessert, sondern auch viel Geld für die Finanzierung von Unternehmen mobilisiert werden kann.

In Zusammenhang mit dem skandinavischen IPO-Erfolgsmodell fällt stets der Begriff der KMU-Wachstumsmärkte. Auch Scale ist ja ein EU-Wachstumsmarkt. Was läuft in Nordeuropa besser?

In Schweden floriert der KMU-Wachstumsmarkt. Das ist wie hierzulande Scale ein EU-reguliertes Börsensegment mit einer geringeren Regelungsdichte als im regulierten Markt. Die überwiegende Mehrzahl der Börsengänge in Schweden findet hier statt. Damit dies auch in Deutschland mit einer größeren Zahl an IPOs besser funktioniert, brauchen wir mehr Kapital, das in diese Unternehmen investiert werden kann. Das gelingt über eine deutliche stärkere Nutzung der Aktienanlage in allen drei Säulen der Altersvorsorge und durch ein steuerlich gefördertes Anlagesparkonto. Gleichzeitig müssen wir auf EU-Ebene aufpassen, dass das Konzept des KMU-Wachstumsmarktes attraktiv bleibt, d.h. die Regeln sollten dem regulierten Markt nicht weiter angenähert werden.

Wie schätzen Sie die zukünftige Entwicklung ein? Wird Deutschland sich dem schwedischen Niveau annähern? Bleibt es bei der schwedischen Sonderstellung?

Die Erkenntnis, dass wir für mehr IPOs insbesondere die Anlagemittel der lokalen Bevölkerung benötigen, setzt sich immer mehr durch. Beispiele für politische Maßnahmen sind die Bemühungen auf EU-Ebene im Rahmen der Spar- und Investitionsunion, aber auch Initiativen in Deutschland, beispielsweise bei der Altersvorsorge oder dem vom Bundesfinanzministerium unterstützten Label „Finance Europe“. Vorschläge gibt es genug. Es fehlt bisher an der Umsetzung.

Herr Dr. Kuhn, vielen Dank für das interessante Gespräch.

Das Interview führte Marc Moschettini.

Dynamische Entwicklung hält an

Der „Nordic IPO Watch“ von PwC für das Jahr 2024 untermauert die herausragende Dynamik des schwedischen Aktienmarkts. Von den insgesamt 36 „nordischen“ Börsengängen – welche die Länder Dänemark, Finnland, Island, Norwegen und Schweden umfassen – entfiel das Gros von 23 auf Schweden, gefolgt von Norwegen mit 11 und Finnland mit 2 IPOs. Betrachtet man die Emissionserlöse nach Kosten, so stiegen diese von 0,9 Mrd. EUR in 2023 auf insgesamt 1,6 Mrd. EUR in 2024. Damit stemmte man sich in Schweden erfolgreich gegen den weltweiten Trend, der laut EY Report 2024 mit insgesamt 1.215 Börsengängen einen zahlenmäßigen Rückgang von 10% sowie ein Minus von 4% bei den Erlösen verzeichnen musste. Den wertmäßig größten Börsengang Skandinaviens legte dabei die schwedische Immobiliengesellschaft Sveafastigheter AB im Oktober 2024 mit einem Emissionsvolumen in Höhe von 304,4 Mio. EUR hin.

Bei den Börsenplätzen sind die drei KMU-Wachstumsmärkte Nordic Growth Market (NGM), Nasdaq Nordic und Spotlight federführend, wobei NGM seit dem Erwerb durch die Börse Stuttgart Gruppe ein Handelssegment im Freiverkehr der Börse Stuttgart ist. Im Fokus stehen dabei Aktien, die an einem Handelsplatz in den Nordischen Ländern gelistet sind und dank eines Zweitlistings auch an der Börse Stuttgart notieren. Prinzipieller Vorteil ist, dass im Vergleich zum regulierten Markt das Regulierungsniveau an den KMU-Wachstumsmärkten weniger umfassend ist und so der Börseneinstieg erleichtert wird. In vielen Fällen kann im Anschluss an eine „Eingewöhnungsphase“ auch der Übergang in den regulierten Markt erfolgen – eine Option, von der in Schweden rege Gebrauch gemacht wird. Allein in 2024 wechselten sieben Unternehmen vom KMU-Wachstumsmarkt in den regulierten Markt.

Der erleichterte Marktzutritt führt in Schweden dazu, dass besonders kleine und mittlere Unternehmen Zugang zu frischem Kapital erhalten. Rund 90% der Listings weisen eine Bewertung von unter 1 Mrd. USD auf, so Adam Kostyál, Präsident der Nasdaq Stockholm (siehe auch Seite 34). Insofern lässt sich festhalten, dass neben der breiten Investorenbasis auch niedrige Eintrittsbarrieren und geringere Anforderungen für die laufende Compliance bei einem Börsengang das schwedische Erfolgsmodell begünstigen. Besonders deutlich wird dies beispielsweise beim Umfang des Wertpapierprospekts, das Unternehmen für IPOs und Kapitalaufnahmen erstellen müssen: Nach einer Analyse der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) aus dem Jahr 2022 hat Schweden beim Umfang der Prospekte mit weniger als 200 Seiten ganz klar die Nase vorn. Frankreich und Italien kommen auf über 400 Seiten, während Deutschland als Regulierungsweltmeister es sogar auf bis zu 700 Seiten bringt. Dies sei aber auch dem Umstand geschuldet, dass Emittenten in Deutschland sich mit offenen Fragen der Rechtssicherheit bei der Prospekthaftung konfrontiert sehen. „Es ist nötig, den Emittenten die Angst vor einem Prospektfehler, der mit Haftungsfolgen verbunden ist, zu nehmen“, so die Autoren der DAI-Studie. Hier fordert man die Möglichkeit, durch eine Ad-hoc-Mitteilung die Investoren über einen möglichen Prospektfehler aufzuklären und diesen damit nachträglich zu korrigieren.

Steuerlicher Sonderweg

Dass der schwedische Finanzmarkt in Berichten der Europäischen Kommission und der OECD als Vorbild hervorgehoben wird, hat aber noch weitere Gründe, die im Steuerrecht begründet sind. So schaffte das schwedische Parlament im Jahr 2004 sowohl die Erbschaft- als auch die Schenkungssteuer ab. Ein Jahr später folgte das Aus für die Vermögenssteuer – dies ist umso bemerkenswerter, da sogar schwedische Sozialdemokraten diese Steueränderungen mitgetragen haben und auch weiterhin befürworten. Infolgedessen gab man wichtige Impulse für die Unternehmensnachfolge in Familienbetrieben und setzte zudem Anreize für erfolgreiche Unternehmer, die ihr Land aus steuerlichen Gründen verlassen hatten, zurückzukehren.

Prominentes Beispiel war Ikea-Gründer Ingvar Kamprad, der Schweden 1973 verlassen hatte, da er nach eigenen Angaben die hohen Steuern in seiner Heimat Schweden nicht zahlen wollte. Durch die steuerlichen Anreize hat man dafür gesorgt, dass solche Überlegungen der Vergangenheit angehören und erfolgreiche Unternehmer nicht nur im Land bleiben, sondern ihre Firmen sogar weiterentwickeln und ihr Know-how sowie Kapital in schwedische Netzwerke einbringen. Dies zeigt sich auch eindrucksvoll darin, dass Schweden laut Europäischer Investitionsbank (EIB) bei „Unicorns pro Kopf“ weltweit an zweiter Stelle liegt, gleich nach dem Silicon Valley.

Schwedens Kapitalmarkt – ein Leuchtfeuer in Europa

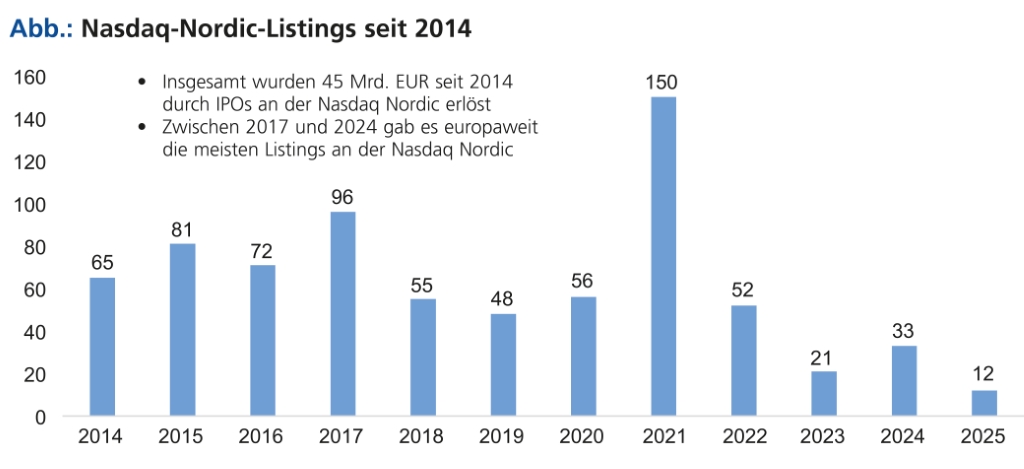

660 – so viele Unternehmen wagten zwischen 2014 und 2024 den Sprung auf das schwedische Börsenparkett. Was macht Schweden anders als europäische Länder wie Deutschland? Um diese Frage zu beantworten, müssen mehrere Aspekte betrachtet werden. Von Adam Kostyál

Für den Erfolg des schwedischen Aktienmarktes sorgt u.a. das gut ausgebaute Kapitalmarkt-Ökosystem. Investoren – sowohl VC- als auch Private Equity Investoren –, Berater, Banken, Medienvertreter und Entrepreneure sind in Schweden aufgrund des lokal sehr zentrierten Finanzmarktstandorts eng miteinander vernetzt. Das vereinfacht es für Unternehmen, sich Kapital zu beschaffen, um ihr weiteres Wachstum zu finanzieren. Besonders für junge Unternehmen ist es wichtig, ein starkes Netzwerk und positive Vorbilder zu haben. Dadurch werden Start-ups sowie kleinere und mittlere Unternehmen animiert, ebenfalls an die Börse zu gehen. Auch der frühe Kontakt zu institutionellen Investoren, den viele Wachstumsunternehmen schon in den Anfangsjahren aufbauen, kann ihnen später beim IPO helfen.

Gute Rahmenbedingungen für Privatanleger

Schwedische Privathaushalte legen einen großen Teil ihres gesparten Geldes in Aktien oder Fonds an. Ein Grund dafür sind die guten Rahmenbedingungen, die der schwedische Staat für Privatanleger geschaffen hat. Bereits in den 1980er Jahren wurde schwedischen Bürgern vom Staat ein vereinfachter Zugang ermöglicht, um am Kapitalmarkt zu investieren. In den 1990er Jahren wurden die Gesetze dahingehend verändert, dass Privatpersonen 2,5 % des Betrages, den sie für ihre Rente aufwenden, in Fonds ihrer Wahl investieren können. Im Jahr 2012 folgte schließlich die Einführung des schwedischen Investment-Sparkontos (ISK). Privatpersonen können unkompliziert in Aktien investieren, ohne ihre Kapitalerträge oder Dividenden zu versteuern. Stattdessen wird der Gesamtwert des Kontos pauschal besteuert (etwa 1 % im Jahr 2024).

Stabiler Wohlfahrtsstaat mit guter Finanzbildung

Ein weiterer wichtiger Treiber für die hohe Aktiensparkultur in Schweden ist der vertrauenswürdige und zuverlässige Wohlfahrtsstaat. Er ermöglicht Privathaushalten einen höheren Grad an Investitionsfreiheit mit höheren Renditechancen, während andere finanzielle Risiken aus dem Alltag abgefedert werden. Eine schwedische Familie muss dank des guten Bildungssystem nicht noch zusätzlich in die Bildung ihrer Kinder investieren und kann ihr Geld somit in attraktivere Investments, wie beispielsweise Aktien, anlegen. Sowohl das staatliche Schulsystem als auch die staatlichen Universitäten sind in Schweden auf Top-Niveau. Die Finanzbildung im Speziellen ist in Schweden zudem stärker ausgeprägt als bei vielen anderen europäischen Nachbarn. Schwedische Schulkinder lernen bereits in der Grundschule wichtige Aspekte zum Umgang mit Geld und erhalten bereits früh Einblicke über die Funktionsweise des Kapitalmarkts.

Learnings für andere eupäische Länder

Was können andere EU-Länder tun? Ein Ansatzpunkt könnten Änderungen in der Steuergesetzgebung sein. So könnten beispielsweise die Kapitalertragssteuer und die Vermögenssteuer gesenkt werden. Eine bessere Finanzbildung und die Vereinfachung des Marktzugangs durch digitale Angebote sind ebenfalls wichtige Komponenten. Außerdem sollten die Rentensysteme in einigen EU-Ländern überarbeitet werden, um den Fokus beim Aufbau von Altersvorsorgevermögen stärker auf Aktienanlagen zu legen. Die Nasdaq macht sich zudem für die Etablierung einer einheitlichen europäischen Kapitalmarktunion stark.

Zum Autor

Adam Kostyál ist seit 2001 an der Nasdaq Stockholm tätig und heute Präsident und Head of Listings Europe. Vormals firmierte die Nasdaq Stockholm unter dem Namen OM/OMX. Darüber hinaus ist Kostyál Mitglied der Stockholmer Handelskammer.

„Marktwirtschaft“ positiv besetzt

Der Anteil an Aktien am Geldvermögen schwedischer Haushalte betrug im Jahr 2022 über 36%. Pensionsfonds und Lebensversicherer, die ihrerseits wiederum stark in Aktien investieren, waren mit 38% sogar noch höher gewichtet. Damit lagen die Schweden weit vor allen übrigen EU-Mitgliedsstaaten. In Deutschland betrug dieser Wert gerade einmal etwas mehr als ein Zehntel. Überhaupt ist die Wahrnehmung in Schweden eine gänzlich andere: Wie Anders Ydstedt und Rainer Zitelmann in einem Beitrag für Economic Affairs darlegten, ist die Haltung gegenüber Reichen in Schweden deutlich positiver als in den Ländern Frankreich, Spanien, Deutschland oder Italien. Gleiches gilt für den hohen Stellenwert, den Schweden der Marktwirtschaft einräumen. Abgesehen von Polen wird nirgends in Europa die Marktwirtschaft mehr geschätzt als in Schweden, so auch die Erkenntnis zweier Umfragen des Marktforschungsinstituts Ipsos MORI.

Erfolg kam nicht von allein

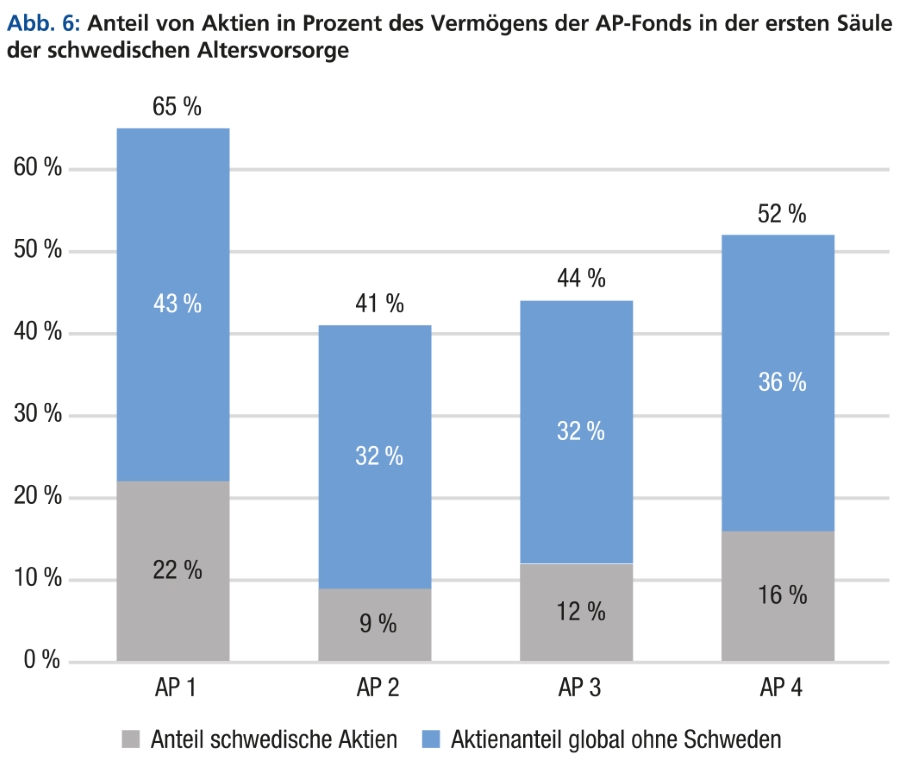

Die schwedische Erfolgsstory sollte gleichwohl nicht darüber hinwegtäuschen, dass der Weg dorthin auch Hindernisse bereitgehalten hatte – und auch staatlichen Druck. Mit der sogenannten „Prämienrente“, die 1999 eingeführt wurde, verdonnerte der Staat seine Bürger quasi per Gesetz ergänzend zum Umlageverfahren in der ersten Säule fondsbasiert für das Alter vorzusorgen. Konkret müssen seitdem 2,5% des Bruttoeinkommens in Aktien, respektive Fonds, angelegt werden. Dabei können Versicherte gemäß ihrer individuellen Risikopräferenzen aus einer Auswahl von rund 450 Fonds bis zu 5 verschiedene Fonds auswählen. Erfolgt keine Entscheidung, fließen die Beiträge automatisch in den staatlich verwalteten Fonds AP7 Såfa. (s. Abbildung xx) Nach Angaben des DAI beträgt das Vermögen in der Prämienrente, der ersten Säule der schwedischen Altersvorsorge, derzeit 222 Mrd. EUR. Damit ist fast jeder Schwede Aktionär. Eine große Diskrepanz zu Deutschland, wo nach Schätzungen von Statista im Jahr 2024 gerade einmal etwa 17,2 Prozent der Bevölkerung ab 14 Jahren Anteilsscheine von Unternehmen oder Aktienfonds besaßen. Zumal die Zahl der Deutschen, die ihr Geld am Aktienmarkt angelegt haben, im Vergleich zum Vorjahr sogar um knapp 0,2 Mio. gesunken ist. Klares Indiz dafür, dass die Aktienkultur in Deutschland noch viel Nachholbedarf hat.

Forderungen zur Umsetzung in Deutschland und Europa

Doch was kann man konkret tun in Deutschland? DAI und Börse Stuttgart Group haben als Verfasser der Studie konkrete Forderungen formuliert, damit der deutsche Kapitalmarkt Anschluss an das Spitzenniveau findet. Grundlegend sei es, die Investorenbasis zu verbreitern. Deshalb müsse der hiesige Gesetzgeber handeln und

- mehr Investments in Aktien in jeder der drei Säulen der Altersvorsorge ermöglichen,

- ein steuerlich geförderten Anlagesparkonto einführen,

- flächendeckend ein Schulfach „Wirtschaft und Finanzen“ etablieren sowie

- eine koordinierende Stelle benennen für Bildungsmaßnahmen mit einem Schwerpunkt auf Aktien/Kapitalmarkt. Dies könne zum Beispiel die deutsche Bundesbank sein.

Doch auch der europäische Gesetzgeber sei gefordert. Folgende Maßnahmen seien hier notwendig:

- Verpflichtung aller EU-Mitgliedsstaaten, jährlich ein Volumen in Höhe von 2% der Löhne und Gehälter in den Aufbau eines Kapitalstocks in der gesetzlichen Rente zu investieren.

- Einführung eines EU-Labels für ein „langfristiges Sparprodukt“ nach dem Vorbild des schwedischen „Investeringssparkontos“ und anderen Konzepten von Anlagesparkonten, die bereits in vielen Mitgliedsstaaten existieren.

- Reform des Pan-European Personal Pension Product (PEPP).

- Bürokratieabbau in der Anlageberatung durch Banken.

- Analyse und Erarbeitung von Empfehlungen Im Bereich der wirtschaftlichen und finanziellen Bildung für die Praxis in den Mitgliedstaaten

Fazit

Das schwedische Erfolgsmodell ist facettenreich. Eine breite Investorenbasis, ein wachstumsfreundlicher rechtlicher Rahmen und funktionierende KMU-Wachstumsmärkte scheinen die wesentlichen Bausteine. Berücksichtigt man, dass die Anfänge für die schwedische Aktienkultur bereits vor der Jahrtausendwende liegen und gesetzgeberische Maßnahmen in den darauffolgenden Jahren den weiteren Weg ebneten, wird deutlich, dass dies nicht über Nacht gewachsen ist. Insofern muss eindringlich die Forderung nach geeigneten Maßnahmen, sowohl politischer als auch regulatorischer Art, erneuert werden. Der Verpflichtung (aller EU-Mitgliedsstaaten), jährlich ein Volumen in Höhe von zwei bis drei Prozent der Löhne und Gehälter in den Aufbau eines Kapitalstocks in der gesetzlichen Rente zu investieren, könnte hier eine Schlüsselrolle zukommen. Daneben bedarf es eines massiven Bürokratieabbaus in der Anlageberatung durch Banken. Ideen für Maßnahmen und Maßnahmenpakete gibt es. Zu arbeiten ist hierzulande jedoch weiter am unbedingten politischen und gesellschaftlichen Willen zur Umsetzung, damit auch in Deutschland ein IPO-Wonderland und ein Volk von Aktionären entsteht.

Autor/Autorin

Marc Moschettini

Marc Moschettini ist Mitglied des GoingPublic-Autoren-Teams. Er studierte BWL an der LMU München/ ESC Lyon und ist seit über 15 Jahren als freier Wirtschafts- und Finanzjournalist tätig. In den Bereichen Aktien, Fonds und Derivate publiziert er im deutschsprachigen Raum u.a. für Fachmagazine, Onlineplattformen und Newsletter.