Im Jahr 2024 erreichten die weltweiten Militärausgaben mit rund 2,72 Bio. USD einen neuen Rekordwert. Zeitgleich konnte das Rüstungssegment eine lupenreine zehnjährige Wachstumsphase vorweisen, die ihren Startpunkt 2014 mit 1,74 Bio. USD genommen hatte – seitdem erhöhten sich damit die Ausgaben für Rüstung noch einmal um über die Hälfte. Im Länderranking wiesen die USA mit fast genau 1 Bio. USD 2024 die weltweit höchsten Militärausgaben aus, gefolgt von China mit 314 Mrd. und Russland mit 149 Mrd. USD. Deutschland rangiert mit 88,5 Mrd. USD auf Platz vier und führt damit die Liste der NATO-Mitgliedsländer ex-USA an. Mit der vorliegenden Titelgeschichte gehen wir der Frage nach, ob „Defence-Tech“ nicht auch eine Chance für den deutschen Kapitalmarkt darstellt. Dieser Beitrag stammt aus der GoingPublic Ausgabe 3/2025. Von Marc Moschettini

Hauptnutznießer der weltweiten Aufrüstung sind in erster Linie Unternehmen aus den USA. So entfielen über 81% der von den Top-100-Rüstungsunternehmen generierten Umsätze 2023 auf US-Firmen, bei denen Lockheed Martin, RTX, Northrop Grumman, General Dynamics und L3Harris Technologies zu den Schwergewichten zählen. Im Gegenzug lassen sich unter den weltweiten Top-15-Rüstungsunternehmen gerade einmal drei europäische Unternehmen finden – BAE Systems, Airbus Group sowie LEONARDO. Gleichwohl weiß die aktuelle Gemeinschaftsstudie „Wirtschaftliche Effekte europäischer Verteidigungsinvestitionen“ von DekaBank und EY auch Positives zu berichten. So hätten europäische Rüstungsunternehmen in den letzten fünf Jahren durchschnittlich über 7% Umsatz- und circa 10% Gewinnwachstum erzielt, womit die Steigerungsraten von europäischen Firmen bereits deutlich über dem Niveau ihrer Wettbewerber in den USA lägen.

Hinzu kommt, dass die NATO-Länder rund zwei Drittel ihrer Rüstungs- und Verteidigungsgüter auf dem europäischen Markt eindecken – bei Umsetzung der ausgelobten Erhöhung der NATO-Militärausgaben auf 5% des BIP führt dies nicht nur zu einem direkten Nachfrageeffekt bei europäischen Unternehmen, sondern kurbelt damit allgemein die Wirtschaft an. Selbst bei einer „moderateren“ NATO-Erhöhung auf 3,5% des BIP rechnet das Kieler Institut für Weltwirtschaft (IfW) mit einer Steigerung der Wirtschaftsleistung in der EU um 0,9% bis 1,5% auf Jahressicht.

Deutsche börsennotierte

Pure Player

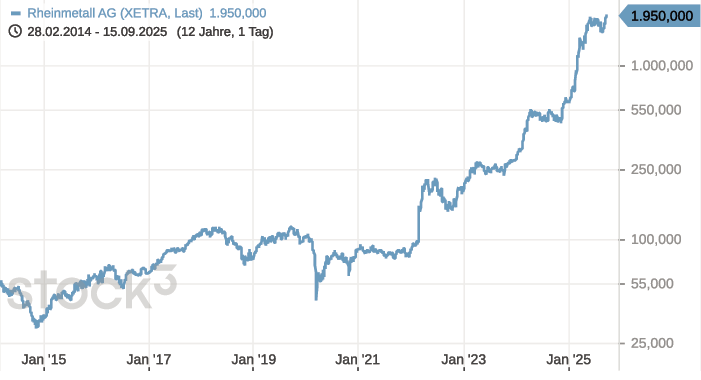

Gleich vorweg: Anlegern bietet sich bedauerlicherweise nur eine geringe Auswahl. Der größte Rüstungskonzern in Deutschland ist Rheinmetall (Market Cap 89,5 Mrd. EUR). Als die Düsseldorfer im März 2023 in den DAX aufstiegen, schafften sie gleich auf Anhieb den Sprung an die Spitze der Top-Performer. Zum Jahresende summierte sich das Plus auf 54%, 2024 waren es mehr als 120% und 2025 notiert der Aktienkurs aktuell über 185% im grünen Bereich. Dank dieser Erfolgsgeschichte kommt das Unternehmen mittlerweile auf eine Marktkapitalisierung von über 80 Mrd. EUR und katapultiert sich hinter der deutsch-französischen Airbus Group auf Platz zwei der größten europäischen Rüstungsplayer. Im Juni 2024 konnte Rheinmetall-Chef Armin Papperger gar noch den größten Auftrag der Firmengeschichte im Gesamtwert von 8,5 Mrd. EUR nachlegen, der für die Lieferung von 155mm-Artilleriemunition abgeschlossen wurde.

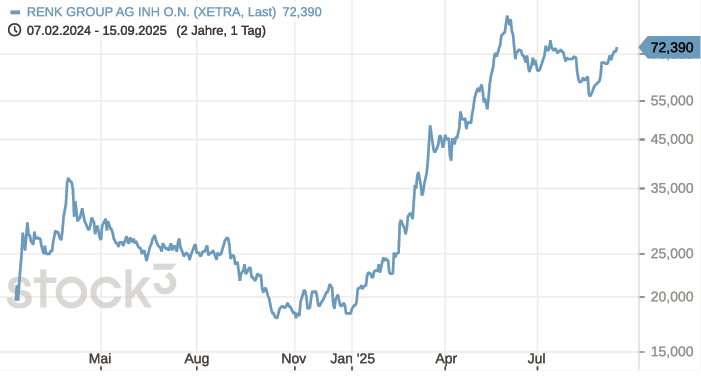

Während Rheinmetall einer der weltweiten Marktführer für Waffen- und Munitionssysteme ist, hat sich die RENK Group (Market Cap 7,2 Mrd. EUR) vor allem als Panzergetriebehersteller einen Namen gemacht. Seit ihrem Börsengang im Februar 2024 haben sich die Augsburger zu einem der bekanntesten deutschen Rüstungswerte entwickelt und konnten ihren Aktienkurs mehr als vervierfachen.

Ein weiterer Player der deutschen Rüstungsbranche ist das in Taufkirchen beheimatete Unternehmen HENSOLDT (Market Cap 11,1 Mrd. EUR), das sich auf die Entwicklung und Herstellung von Sensoren für Verteidigungs- und Sicherheitsanwendungen spezialisiert hat. Ende Juli 2025 konnte das Unternehmen beim Auftragsbestand erstmalig das Überschreiten der Marke von 7 Mrd. EUR melden. Der Umsatz für das Geschäftsjahr 2025 dürfte laut HENSOLDT-CEO Oliver Dörre zwischen 2,5 Mrd. und 2,6 Mrd. EUR liegen.

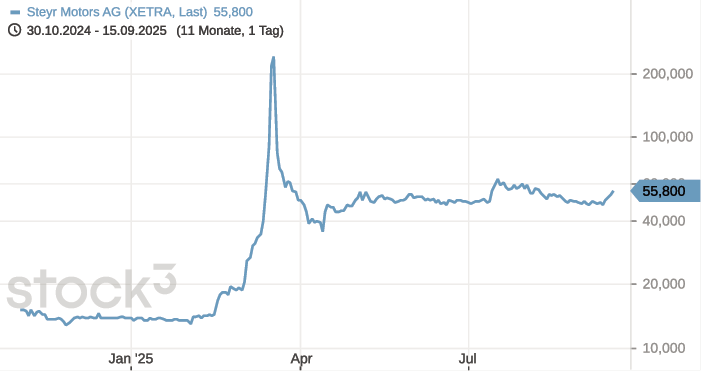

Einen engen Bezug zu Deutschland weist auch der österreichische Spezialmotorenhersteller Steyr Motors (Market Cap 290 Mio. EUR) auf, dessen Hochleistungsdieselmotoren und Energieerzeugungsaggregate nicht nur, aber auch für militärische Fahrzeuge und Waffensysteme entwickelt und produziert werden. Nach erfolgreicher Restrukturierung brachte die deutsche Beteiligungsgesellschaft Mutares die Oberösterreicher im Oktober 2024 an die Frankfurter Börse. Erst im Februar 2025 erfolgte dann das Zweitlisting an der Wiener Börse. Wie bei den bisher genannten Rüstungswerten ging der Aktienkurs auch für Steyr Motors nach oben – der Erstausgabepreis lag bei 15,90 EUR, aktuell notiert das Unternehmen um die 50-EUR-Marke.

„DefenceTech ist ein Megatrend, der viel länger andauern wird als andere Trends“ Interview mit Dr. Cornelius Boersch, Unternehmer, Tech-Investor und Gründer von Mountain X GoingPublic: Herr Dr. Boersch, Sie sind vor einigen Jahren als Investor komplett zum Thema DefenceTech gewechselt. Wie kam es dazu? Dr. Boersch: Der Startpunkt war mein Einstieg als Gründungsinvestor beim Luftfahrt-Start-up Destinus, das sich in der Zwischenzeit zu einer der drei größten Drohnenfirmen Europas entwickelt und unlängst die schweizerische Daedalean übernommen hat. Seitdem bewege ich mich in diesem Segment, besuche jede Defence-Messe, reise um die Welt, und irgendwann kennt man alle maßgeblichen Defence-Unternehmen und verfügt über Kontakte zu den wichtigen Verteidigungsministerien – da bekommt man dann einen relativ guten Überblick, was weltweit im DefenceTech-Bereich gerade läuft. Wie sieht es denn in Europa und speziell in Deutschland gerade im Hinblick auf Finanzierung aus? Ich prognostiziere, dass in ca. zwölf Monaten der Markt mit Geld geschwemmt sein wird. Fakt ist aber, dass derzeit so gut wie kein Geld in DefenceTech fließt, weil Venture Capital und Private Equity dazu erst einmal ihre Statuten ändern müssen. Das lässt sich auch bei großen Banken feststellen, die alle jetzt erst ein eigenes DefenceTech-Team auf die Beine stellen und umdenken. In der Vergangenheit haben Compliance-Richtlinien das Thema nationale Sicherheit ins Leere laufen lassen. Die Trägheit Europas, insbesondere auch Deutschlands, ist erschreckend – immerhin geht es um Verteidigungsfähigkeit, die für Europa derzeit überhaupt nicht gegeben ist. Das hat auch die Politik erkannt – bereits die alte Bundesregierung unter Finanzminister Christian Lindner hatte angeregt, dass neben dem NATO-Innovationsfonds weitere Fonds in europäische DefenceTech investieren sollen. Mit Mountain X haben wir das umgesetzt, gemanagt von einem starken europäischen Team. Es kann zudem nicht angehen, dass große amerikanische Venture Capitals oder Private Equities als Lead-Investoren den europäischen DefenceTech-Bereich dominieren und im Prinzip dafür sorgen, dass Europa auf Dauer draußen bleibt. Ebenso wenig, wie man von russischen, israelischen oder chinesischen Investoren abhängig sein möchte, strebt man eine Abhängigkeit von den USA an – es ist ganz deutlich geworden, dass alle Hauptstädte Europas sich speziell auf NATO-europäische Produkte fokussieren. Obwohl mit Helsing, Quantum Systems und Isar Aerospace drei Unicorns aus diesem Bereich kommen? Wir haben ja genug Geld in Europa. Man denke nur daran, wie viel Geld in den letzten Jahrzehnten in Immobilien geflossen ist. Würden über Nacht die Regularien wegfallen, die eine Investition in DefenceTech verhindern, gäbe es kein Problem mit der Finanzierung. Ich habe mit einer Vielzahl von CEOs von Versicherungen, Banken und Kapitalsammelstellen gesprochen – jeder würde in DefenceTech investieren, aber das geht nur in börsennotierten Unternehmen. Deshalb bekommt etwa eine Rheinmetall immer höhere Bewertungen: Weil es bis auf eine Handvoll Unternehmen kaum börsennotierte Werte gibt und diese inzwischen abstruse Bewertungen aufweisen. Die heißeste Wette der nächsten zehn Jahre ist European DefenceTech! Da wollen alle hinein, egal, wo ich hinkomme. Was würden Sie denn als Abhilfe empfehlen? Insbesondere das Zusammenspiel von Defence und AI macht europäische DefenceTech zu einem Megatrend, der viel länger andauern wird als andere Trends der Vergangenheit. Das liegt einfach daran, dass aktuell nichts da ist und Europa im Sinne autarker Selbstverteidigung massiv Geld in die Hand nehmen muss und wird: Denn was nützt das beste Produkt, wenn es nicht nach Europa gelangt oder man sich in Abhängigkeit eines ausländischen Zulieferers begibt? Aber es bleibt ein Wettlauf gegen die Zeit – China ist uns technologisch in den meisten Bereichen fünf Jahre voraus. Wir sind dabei, den nächsten Megatrend zu verpassen: Wir haben Web 2.0 verpennt, dann SaaS und AI, und jetzt schicken wir uns an, auch bei DefenceTech ins Hintertreffen zu geraten. Die Chance wäre gegeben – wichtig wäre nun eine entschiedene Reaktion Europas. Gibt es überhaupt genug interessante Start-ups im europäischen DefenceTech-Bereich? Wir scannen etwa 700 Start-ups in unserem Team in Europa. Die Antwort lautet eindeutig: Ja, es gibt mehr als genug tolle Firmen. Wobei man einen kleinen kritischen Vermerk anbringen muss: Die Qualität der europäischen Gründer ist oftmals nicht hoch genug, was konkret bedeutet, dass viele zu klein, vorsichtig und konservativ denken. Das liegt in erster Linie daran, dass Unternehmertum in Europa immer noch zu kritisch gesehen wird – dann doch lieber angestellt bei großen Konzernen. Diese werden uns im Verteidigungsfall aber nicht weiterbringen, denn sie weisen die Dynamik einer Wanderdüne auf. Rechnen Sie zukünftig mit Börsengängen aus dem deutschen bzw. europäischen DefenceTech-Bereich? Ich bin überzeugt, das wird die nächste ganz große Welle. Auch wenn bis dato wenig passiert ist, sollte man nicht glauben, dass das so bleiben muss. Ich kann dies bei Firmen beobachten, an denen ich beteiligt bin. Da sind Börsengänge durchaus ein Thema. Der entscheidende Punkt ist die europäische Komponente – wir brauchen eine europäische Lösung mit einem eigenen Kapitalmarkt. Ich persönlich glaube an so einen europäischen Boom. Wenn endlich alle aufwachen und die Regularien stimmen, dann wird es auch europäische Börsengänge geben. Herr Dr. Boersch, vielen Dank für den aufschlussreichen Blick hinter die europäische DefenceTech-Kulisse |

Deutsche Rüstungswerte auf dem Sprung an die Börse

Die günstigen Rahmenbedingungen für den Defence-Sektor bieten ein ideales Umfeld für einen Gang an die Börse. Jüngstes Beispiel ist die Kieler Werft thyssenkrupp Marine Systems (TKMS), die von thyssenkrupp abgespaltet wird und bereits im Oktober 2025 als eigenständiges Unternehmen an die Frankfurter Börse gehen soll, so thyssenkrupp-Chef Miguel López. Laut Citigroup-Analyst Ephrem Ravi könnte TKMS allein die Marktkapitalisierung des gesamten ThyssenKrupp-Konzerns von aktuell 6,8 Mrd. EUR decken. Der Plan sieht vor, dass der Mutterkonzern über eine Holding 51% an TKMS hält. Die restlichen Anteile sollen entsprechend ihrer Beteiligung an die thyssenkrupp-Aktionäre übertragen werden. Vorrangiges Ziel sei die Beschaffung neuen Kapitals für Investitionen an den verschiedenen Standorten und eine „größere unternehmerische Freiheit“, wodurch man besser auf Ausschreibungen reagieren oder Innovationen schneller vorantreiben könne.

Generell ist der Zugang zum Kapitalmarkt ein wichtiger Punkt, wie man auch bei HENSOLDT bestätigt findet. Das Unternehmen hat im Juli 2025 erfolgreich ein Schuldscheindarlehen am Kapitalmarkt platziert – die hohe Nachfrage der Investoren führte zu einer Überzeichnung, sodass das Gesamtvolumen 300 Mio. EUR erreichte. Ein wichtiger Schritt im Rahmen der langfristigen Finanzstrategie, zumal gleichzeitig die Investorenbasis weiter diversifiziert werden konnte.

Weit fortgeschritten sind auch die Börsenpläne des deutsch-französischen Panzerherstellers KNDS. Das in Amsterdam ansässige Unternehmen, das aus der Fusion der deutschen Krauss-Maffei Wegmann und der französischen Nexter entstand, gehört zu den größten privaten Verteidigungsunternehmen Europas. Es ist vor allem für seine schweren gepanzerten Fahrzeuge wie den LEOPARD 2, den BOXER oder die Panzerhaubitze PzH 2000 bekannt, produziert aber unter anderem auch Munition. Anfang September 2025 wurde bekannt, dass KNDS Sondierungsgespräche mit Kapitalmarktspezialisten für ein mögliches IPO vorbereitet. Laut Bloomberg sei eine Börsennotierung in Frankfurt und Paris bereits im nächsten Jahr möglich, vorausgesetzt, der Aufsichtsrat von KNDS gebe grünes Licht – bei der Bewertung dürfte ein Wert von rund 20 Mrd. EUR angestrebt werden.

Bei VINCORION ist man bereits einen Schritt weiter. Das DefenceTech-Unternehmen, das auf Energietechnik für Luftabwehrsysteme spezialisiert ist und Private-Equity-Investor STAR Capital gehört, wird bei der Koordinierung seines IPOs von Berenberg, BNP Paribas und J.P. Morgan unterstützt. Im Juli 2025 sorgte die Bekanntmachung einer strategischen Partnerschaft mit Heidelberger Druckmaschinen für Aufsehen. Diese sollen im Rahmen einer mehrjährigen Zusammenarbeit Energieregelungs- und -verteilungssysteme für VINCORION entwickeln und fertigen. In 2024 erzielte Vincorion mit rund 900 Mitarbeitern einen Umsatz von circa 200 Mio. EUR – nach Angaben von Star Capital wird eine Bewertung von bis zu 1 Mrd. EUR angestrebt.

Ein Decacorn und zwei Unicorns

Helsing ist nicht nur das bekannteste Rüstungs-Start-up in Deutschland, sondern mittlerweile auch das wertvollste. Durch eine neue Finanzierungsrunde hat der Münchner KI-Spezialist für Verteidigungsanwendungen und Drohnen seine Firmenbewertung von etwa 5 Mrd. EUR auf nunmehr 12 Mrd. EUR mehr als verdoppelt und darf sich nun zur illustren Runde der „Decacorns“ zählen – also Unternehmen, die noch vor einem Gang an den Kapitalmarkt eine zweistellige Milliardenbewertung erreicht haben.

Neben Spotify-Gründer Daniel Ek beteiligten sich erneut die Bestandsinvestoren Lightspeed Ventures aus den USA, Accel, Plural, General Catalyst und der schwedische Rüstungskonzern Saab an der Finanzierungsrunde. Indes: Ein Börsengang sei laut Helsing-Mitgründer Torsten Reil auch für die Zukunft nicht geplant. Man beabsichtige, unabhängig zu bleiben; die Notwendigkeit einer Kapitalaufnahme über die Börse entfällt augenscheinlich.

Quantum Systems, das ebenso wie Helsing im Bereich der Drohnentechnik und in München beheimatet ist, schließt ein IPO zu einem späteren Zeitpunkt zumindest nicht kategorisch aus – nach der letzten Finanzierungsrunde, an der sich die Risikokapitalgeber Balderton Capital, HV Capital und Project A sowie die Porsche SE, HENSOLDT und Airbus beteiligten, wird das Start-up mit 3 Mrd. EUR bewertet. Auch das Münchner Spacetech Isar Aerospace, das im März 2025 den Testflug seiner Trägerrakete Spectrum startete, zählt zu Deutschlands Unicorns mit einer Bewertung jenseits der 1-Mrd.-EUR-Marke. Bei der letzten Finanzierungsrunde ist mit Eldridge Industries erstmals ein US-Investor öffentlich eingestiegen – was für größeres Aufsehen sorgte.

Die hohen Bewertungen sind zeitgleich Beleg für einen wichtigen Anlagetrend, der sich in den letzten Jahren manifestiert hat. Private Equity und Venture Capital investieren verstärkt in deutsche DefenceTech-Start-ups. So wurde bis September 2024 bereits das Investitionsvolumen des Gesamtjahres 2023 übertroffen – ein klarer Gegensatz zum allgemeinen Rückgang der Venture-Capital-Investitionen in allen sonstigen Sektoren im Jahr 2024. Insgesamt steckten Risikokapitalgeber 2024 rund 1,25 Mrd. EUR in deutsche DefenceTech-Start-ups, was die europäische Spitze darstellt. Und auch 2025 scheint diese Entwicklung fortzuschreiten: So ging im ersten Halbjahr 2025 jeder fünfte Euro, der in ein deutsches Start-up investiert wurde, an ein Unternehmen aus der Verteidigungsbranche.

Dies spiegelt auch der Boom an neuen Wagniskapitalfonds wider, die speziell in junge europäische Rüstungsfirmen investieren. Jüngst kündigte der Schweizer Venture Capitalist Lakestar an, einen eigenen DefenceTech-Fonds mit einem Gesamtvolumen von 250 Mio. bis 300 Mio. USD aufzulegen. Und mit Mountain X, zu dessen General-Partner-Team auch Mountain-Partners-Gründer Dr. Cornelius Boersch und Philipp Hartmann (Rheingau Ventures) gehören, hat ein neuer Investor die DefenceTech-Start-up-Szene betreten. Nach eigenem Bekunden soll auch der erste Mountain-X-Fonds eine Zielgröße von 300 Mio. EUR haben.

Anleger zeigten sich in der Vergangenheit allerdings bedeutend skeptischer, wie Attila Dahmann, Leiter Marktinformation und Forschung beim Bundesverband Beteiligungskapital e.V., zu berichten weiß. Im Rahmen der Veranstaltungen German Venture Capital und Private Equity Barometers im Sommer 2025 wurden Investoren einige Sonderfragen zum Thema Defence und Dual Use gestellt – lediglich 29% der Befragten hatten damals bereits in DefenceTech/Dual Use investiert, 44% schlossen eine Investition in diesem Bereich für die kommenden zwölf Monate kategorisch aus. Vorrangiges Interesse bestand an den DefenceTech-Teilbereichen Cyberabwehr, Robotik und KI allgemein; am schlechtesten in der Gunst schnitten Raketen- und Flugabwehr, militärische Fahrzeuge sowie Waffensysteme ab.

„Entwicklung auch für die Start-up-Szene bei DefenceTech außergewöhnlich“ Interview mit Alexander Hüsing, Chefredakteur, deutsche-startups.de GoingPublic: Herr Hüsing, das Thema Verteidigung scheint bei deutschen Start-ups inzwischen eine größere Rolle zu spielen als Nachhaltigkeit, Klimaschutz oder künstliche Intelligenz. Wie ist das aus Ihrer Sicht zu erklären? Hüsing: DefenceTech ist derzeit definitiv das heißeste Eisen in der Start-up-Szene. Das kann man schon daran erkennen, dass bis auf das Fitness-Start-up EGYM alle deutschen Unicorns der jüngsten Vergangenheit dem Verteidigungssegment zuzuordnen sind – namentlich Helsing, Quantum Systems und Isar Aerospace. Ich habe in den letzten 20 Jahren viele Hypes und Boomthemen erlebt, aber DefenceTech toppt das alles noch einmal, denn wie man es auch rechnet – drei Unternehmen, die in relativ kurzer Zeit zu Einhörnern aufgestiegen sind, ist schon eine ganz andere Dimension. Ganz nebenbei: Eine Abschwächung des Trends künstliche Intelligenz lässt sich nicht beobachten. Hier ist die Automatisierung, Schlagwort Agentic AI, im vollen Gang, und wie man an der Übernahme von Cognigy durch den US-Konzern NiCE für fast 1 Mrd. USD sieht, steckt da auch richtig Geld dahinter. DefenceTech dominiert aber die Nachrichtenlage und überrascht mit neuen Playern wie etwa FERNRIDE, die man zunächst gar nicht auf dem Schirm hatte. Könnten Sie das näher erläutern? Das Zauberwort lautet „Dual Use“, also die gleichzeitige Bedienung des zivilen und des militärischen Markts. Das hat nicht nur Imagegründe – mit einer mehr oder minder starken Greenwashing-Komponente –, sondern auch eine immense Bedeutung für die generelle Investierbarkeit in DefenceTech. Viele Investoren dürfen aufgrund regulatorischer Hürden und Auflagen ihre Gelder nicht in Rüstungsunternehmen anlegen. Ziehen Unternehmen die Dual-Use-Karte, lässt sich dieses Problem in vielen Fällen umgehen – auch deshalb hebt DefenceTech gerade ab. Anlagekriterien werden also zunehmend verwässert? Investorengelder, die diesen Markt kategorisch ausschließen mussten, haben nun einen Zugang gefunden. Gleichzeitig hat dies zur Folge, dass auch Unternehmen, die primär nichts mit dem militärischen Umfeld zu tun haben, verstärkt in diesen Bereich drängen und ihre Produkte adaptieren. Die Technologie des zuvor genannten Start-ups FERNRIDE ermöglicht die teilautonome Lenkung von Lastern und Zugmaschinen und war ursprünglich für Containerterminals gedacht. Als das Unternehmen bekannt gab, dass man gemeinsam mit der Bundeswehr den teilautonomen Lkw-Einsatz für die Front teste, erhielt FERNRIDE in einer kleinen Finanzierungsrunde weitere 18 Mio. EUR an Investorengeldern. Mit ziemlicher Sicherheit wird FERNRIDE nicht das letzte Unternehmen sein, das die Dual-Use-Schiene ansteuert. Sie haben sich intensiv mit den wichtigsten Start-ups der deutschen DefenceTechszene beschäftigt. Können Sie uns die wichtigsten nennen und eine kurze Einschätzung geben? Neben den bereits erwähnten Unicorns Helsing, Quantum System und Isar Aerospace wären vor allem STARK Defence, The Exploration Company, ARX Robotics und Alpine Eagle zu nennen. Besonders die Entwicklung von STARK Defence, die innerhalb kürzester Zeit eine Bewertung von 500 Mio. EUR erreicht hat, ist gigantisch. Man darf dabei nicht vergessen, dass STARK Defence letztlich aus Quantum Systems, also ebenfalls einem Start-up, entstanden ist. Ich kann mich nur wiederholen: Auch für die Start-up-Szene ist die Entwicklung im Bereich DefenceTech außergewöhnlich. Aber nicht jedes Start-up schafft es so schnell so weit. Bei Polaris, HAT.tec, Mayday.ai und Traversals handelt es sich um Start-ups, die noch am Anfang ihres Unternehmertums stehen. Da bleibt es abzuwarten, wie zukünftige Finanzierungsrunden ausfallen. Das Münchner Start-up project Q zählt übrigens auch dazu, das in einer Seed-Finanzierungsrunde unlängst 7,5 Mio. EUR eingesammelt hat. Bei Start-ups ist es aus Plausibilitätsgründen von Haus aus schwer, an konkrete Zahlen und Details zu gelangen. Gestaltet sich dies bei DefenceTech-Start-ups nochmals schwerer, Stichpunkt: Verschwiegenheit oder gar Geheimhaltung? Im Großen und Ganzen konnte ich da bei meinen Recherchen keinen Unterschied ausmachen. Ähnlich wie in anderen Start-up-Segmenten gibt es Unternehmen, die eher verschlossen sind und mauern, und solche, die offener in den Dialog treten. Man darf zudem nicht vergessen, dass am Ende des Tages ein Großteil der Berliner Start-up-Szene in irgendeiner Form involviert ist und allein dadurch bereits Informationen fließen. Zudem ist Geheimhaltung auch nur bedingt möglich, wenn man wachsen oder Publikum ansprechen will. Da ist es kaum sinnvoll, im gleichen Atemzug darauf zu verweisen, dass man nichts sagen könne. Mit zunehmender Reife und spätestens bei konkreter Umsetzung im Militärbereich dürfte sich eine zunehmende Verschlossenheit wohl zwangsläufig ergeben. Was uns zu der Frage bringt, wie wahrscheinlich der Börsengang als Exitstrategie für DefenceTech-Unternehmen in Zukunft sein dürfte: Wie ist Ihre Einschätzung dazu? Das ist ein sehr komplexes Thema, das sich nicht pauschal beantworten lässt. Betrachtet man das Ganze exemplarisch aus der Position einer Rheinmetall, könnte das Ergebnis lauten, dass man einen möglichen Börsenkandidaten besser übernimmt, ehe man den Anschluss in einem bestimmten Segment verliert. Es könnte aber auch sein, dass internationales Venture Capital Probleme mit sich bringt, wenn sich beispielsweise herausstellt, dass russische oder chinesische Gelder in europäische DefenceTechs geflossen sind; erst recht, wenn zeitgleich die NATO über ihren Innovation Fund am Unternehmen beteiligt ist. Das stelle ich mir langfristig schwierig vor, besonders unter dem Schlagwort digitale Souveränität. Auf der anderen Seite könnte eine rigide Investorenwahl dazu führen, dass man für das nötige Wachstum am Ende doch den Weg an die Börse wählt – es bleibt auf alle Fälle spannend. Herr Hüsing, vielen Dank für das interessante Gespräch. |

Umtriebige Defence-Start-up-Szene

Aufgrund der starken medialen Fokussierung auf Helsing und Quantum Systems wird gerne übersehen, dass die deutsche DefenceTech-Start-up-Szene weitere spannende Unternehmen zu bieten hat. Ebenfalls im Drohnensegment ist beispielweise Alpine Eagle aktiv, das unter der Führung von IQ Capital zuletzt 10,25 Mio. EUR neues Startkapital eingesammelt hat. Das 2023 gegründete Unternehmen in der Seed-Phase dürfte damit auf eine geschätzte Bewertung von 30 bis 50 Mio. EUR kommen. ARX Robotics, das autonome unbemannte Bodenfahrzeuge für militärische und zivile Zwecke entwickelt, kommt hingegen auf eine Bewertung von über 150 Mio. EUR. Zu den Investoren gehören unter anderem HV Capital, Omnes Capital, NATO Innovation Fund und Project A Ventures.

Auf vollen Touren läuft auch die Entwicklung bei STARK Defence. Bei den Berliner Drohnenherstellern steht aktuell eine neue Finanzierungsrunde an, die 62 Mio. USD einbringen sollte und die Bewertung damit auf 500 Mio. USD katapultieren würde – eine rasante Entwicklung für ein Unternehmen, das gerade einmal vor 18 Monaten gegründet wurde. Als weitere Start-ups wären Hattec, Mayday.ai, Polaris, The Exploration Company, Traversals und Project Q zu nennen – hinzu kommen Auterion aus der Schweiz und die österreichische Blackshark.ai.

Vermehrte IPOs dank Rüstung?

Vermehrte IPOs dank Rüstung?

Eine interessante, aber nicht eindeutig zu beantwortende Frage lautet, ob das Rüstungssegment – und speziell die DefenceTech-Start-ups – für eine Belebung bei den Börsengängen und damit letztlich auch für mehr Investitionsmöglichkeiten bei Anlegern sorgen. Defence-affine Investoren greifen im deutschsprachigen Raum bis dato neben Airbus, Rheinmetall, RENK, HENSOLDT und Steyr Motors auch auf arrivierte Titel zurück, deren Produkte und Dienstleistungen im Sinne von Dual Use (siehe Interview auf S. 34) sowohl im zivilen als auch im militärischen Sektor zum Einsatz kommen.

Darunter fallen u.a. auch Unternehmen wie frequentis (Market Cap 815 Mio. EUR/ Kommunikationssysteme), Secunet (Market Cap 1,3 Mrd. EUR/ IT-Sicherheitslösungen), AlzChem (Market Cap 1,5 Mrd. EUR/Treibmittel für Artilleriegeschosse), Siemens (Market Cap 179 Mrd. EUR/Bahninfrastruktur für den Truppentransport), Jenoptik (Market Cap 943 Mio. EUR/Optische Präzisionskomponenten) oder Deutz (Market Cap 1,5 Mrd. EUR/Einstieg in den Drohnenmarkt). Bei TKMS, KNDS und VINCORION, deren Börsenpläne am weitesten gereift scheinen, handelt es sich nicht mehr um Start-ups. Bei Helsing – ähnlich wie bei Diehl Defence – werde ein Börsengang nach eigenen Angaben nicht angestrebt, bei Quantum Systems sei ein IPO als Exitszenario denkbar, stehe aber aktuell nicht im Vordergrund. Mit Ausnahme des Drohnenabwehrunternehmens Dedrone, das 2024 vom US-Konzern Axon übernommen wurde, gilt dies auch für alle weiteren DefenceTech-Start-ups, unabhängig von ihrer Finanzierungsphase. Tim Lipp von CFGI Germany räumt Kooperationen zwischen etablierten Rüstungsunternehmen und aufstrebenden DefenceTech-Start-ups bis hin zu Übernahmen ebenfalls eine hohe Wahrscheinlichkeit ein.

„Es fließen gerade große Summen in DefenceTech, sei es von privater oder auch staatlicher Seite. Das wiederum führt dazu, dass viele Unternehmen im Sinne einer Dual-Use-Strategie ihre Geschäftsaktivitäten erweitern und diesen Markt für sich entdecken. Am Ende des Tages stellt sich aber die Frage, welche Unternehmen tatsächlich mit einem wettbewerbsfähigen Produkt überzeugen und die kapitalintensive Entwicklung bis zur Marktreife überstehen werden – eine Zielsetzung, die sich mit der richtigen Kooperation leichter verfolgen lässt. Die Wahrscheinlichkeit für einen Börsengang im Bereich DefenceTech sehe ich eher geringer an, auch wenn sie natürlich als Option bestehen bleibt“, meint Lipp im Gespräch mit GoingPublic.

Dass man sehr schnell an die Börse gelangen kann, hat das Start-up Circus SE mit einem Listing im Januar 2014 bewiesen (aktuelle Marktkapitalisierung rund 360 Mio. EUR). Der Anbieter von Robotik und KI-Software in der Food-Service-Branche um CEO und Gründer Nikolas Bullwinkel ist angetreten, um mit dem Kochroboter CA-1 die massenhafte Essenszubereitung zu revolutionieren. Auch bei Circus baut sich seit kurzem ein „Defence-Appeal“ auf: So soll „CA-M“ weltweit das erste autonome KI-Robotik-System zur Verpflegung von Truppen in Hochrisikogebieten und abgelegenen Einsatzfeldern werden. Erst im August 2025 erfolgte eine Zertifizierung durch die NATO Support and Procurement Agency (NSPA). Diese Zulassung erlaubt es Circus, an Beschaffungs- und Direktvergabeprozessen aller NATO-Mitgliedstaaten teilzunehmen. Darüber hinaus haben sich die Münchner erst kürzlich einen Entwicklungs- und Forschungszuschuss in Höhe von 2 Mio. EUR vom Bundesministerium für Bildung und Forschung (BMBF) gesichert. Dieser wiederkehrende, jährliche Förderzuschuss ermöglicht nach eigenen Angaben insbesondere die beschleunigte Entwicklung des CA-M AI-Roboters.

Fazit

Verteidigung ist bereits eine deutsche Kapitalmarktstory! Dies belegen nicht nur der starke Wachstumskurs der börsennotierten deutschen Rüstungswerte mit Rheinmetall an der Spitze sowie einer stetig wachsenden Zahl an Emittenten, die durch einen Teil ihres Geschäfts „DefenceTech-Phantasien“ wecken. Auch die drei in den Startlöchern stehenden IPO-Kandidaten TKMS, KNDS und Vincorion, die gemeinsam auf eine Bewertung von rund 28 Mrd. EUR taxiert werden, zeugen eindrucksvoll vom starken Investorenappetit für den Sektor Verteidigung/Rüstung. Zudem kann man mit Helsing, Quantum Systems und Isar Aerospace gleich drei Unicorns im deutschen DefenceTech-Umfeld vorweisen. Ein Umstand, auf den der deutsche Kapitalmarkt – und die deutsche Start-up-Szene im Besonderen – durchaus ein wenig stolz sein darf. Angesichts der Tatsache, dass Start-ups aus dem Sektor weiter boomen und ihre Linien auch in zweiter und dritter Reihe bereits schließen, darf man zu Recht mit dem einen oder anderen DefenceTech-Börsengang rechnen, selbst wenn sich Unternehmen und Investoren heute noch bedeckt halten.

Autor/Autorin

Marc Moschettini

Marc Moschettini ist Mitglied des GoingPublic-Autoren-Teams. Er studierte BWL an der LMU München/ ESC Lyon und ist seit über 15 Jahren als freier Wirtschafts- und Finanzjournalist tätig. In den Bereichen Aktien, Fonds und Derivate publiziert er im deutschsprachigen Raum u.a. für Fachmagazine, Onlineplattformen und Newsletter.