Bildnachweis: crispy – stock.adobe.com.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

Für das Segment der deutschen Nebenwerte waren die letzten Jahre mit sinkenden Kursen und Handelsvolumina sowie einer zunehmenden Underperformance gegenüber Blue Chips enttäuschend, sodass mancherorts sogar die Frage nach der Zukunftsfähigkeit des Sektors aufgeworfen wurde. Die Ursachen dieser Entwicklung sind vielfältig, doch die Probleme sind lösbar. Von Holger Steffen und Dr. Adam Jakubowski

Ein Blick auf die Kurs- und Umsatzentwicklung der vergangenen vier Jahre zeigt: Die Attraktivität von Nebenwerten ist erheblich gesunken. Besonders im Scale-Segment, das eigentlich als Börsenplatz für wachstumsstarke Mittelständler gedacht ist, haben sich sowohl die Performance als auch die Liquidität spürbar verschlechtert.

Börsenflaute bei den Kleinen

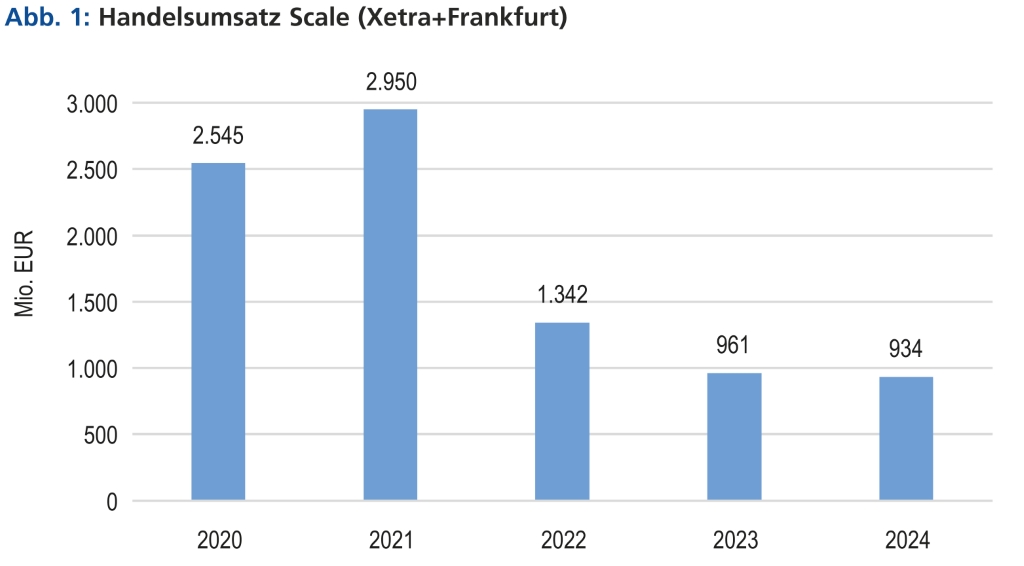

So notierte der Scale All Share Index noch bis April dieses Jahres in etwa auf dem Niveau von Anfang 2020, bei einer mit -36%, -4% und -6% durchweg negativen Performance in den Jahren 2022 bis 2024. Der SDAX sieht mit einem Zuwachs von einem Drittel etwas freundlicher aus, doch er liegt damit ebenfalls weit hinter dem DAX, der seit Anfang 2020 um 80% zugelegt hat. Hinzu kommen schwindende Handelsumsätze: Nach Angaben der Deutschen Börse haben sie sich im SDAX von 54,8 Mrd. auf 27,8 Mrd. EUR halbiert, im Scale war der Rückgang von 2,5 Mrd. auf nur noch 0,9 Mrd. EUR noch drastischer. Ein Teil davon ist zwar den niedrigeren Kursen geschuldet, doch auch die Zahl der gehandelten Stücke hat sich um 45% reduziert.

Dieser Beitrag stammt aus dem kürzlich erschienenen GoingPublic 2/25.

Ein ganzes Ursachenbündel

Eine wichtige Ursache dieser Entwicklung ist sicherlich die schwache Konjunktur in Deutschland, von der kleinere, in der Tendenz stärker auf den Heimatmarkt fokussierte Unternehmen stärker betroffen sind als große, internationale Konzerne. Darüber hinaus hat sich der Fokus der Anleger in den letzten Jahren zunehmend auf die großen Technologieunternehmen verengt, die nicht nur die Börsenberichterstattung, sondern auch die großen Indizes dominieren. Begünstigt wurde der Trend durch den Markteintritt der Neobroker, mit dem der Handel mit US-Aktien auch für Kleinanleger weiter vereinfacht und auch entscheidend verbilligt wurde. Gleichzeitig erfreut sich passives Investieren einer wachsenden Beliebtheit. Nach Angaben des von extraETF.com erstellten ETF-Retail-Marktreports ist das von Privatanlegern in ETFs investierte Kapital zwischen 2019 und 2024 von 34,1 Mrd. auf 148,5 Mrd. EUR gestiegen (Basis sind 14 befragte Banken, Direktbanken und Broker) und das ETF-sparplanbasierte Investitionsvolumen betrug im letzten Jahr bereits 9,3 Mrd. EUR, nach 3,6 Mrd. EUR im Jahr 2020. Da diese Zuflüsse von den Fonds überwiegend in große, liquide Werte investiert werden, geht dieser Boom an Nebenwerten größtenteils vorbei; diese leiden vielmehr an der Abwanderung der Anleger in Richtung ETF.

Gefährliche Selbstverstärkungseffekte

Die Folgen dieser Entwicklung sind spürbar und teilweise selbstverstärkend – denn die gravierende Underperformance lässt viele Anleger dem Nebenwertesegment enttäuscht den Rücken kehren. Zugleich sorgt die geringe Liquidität für eine schwindende Attraktivität der Aktien. Bei Tagesumsätzen im vierstelligen oder niedrigen fünfstelligen Bereich sind die Aktien nicht nur für Fonds, sondern auch schon für kleinere institutionelle Adressen, Family Offices oder vermögende Privatinvestoren kaum investierbar, denn die für ihre Portfolios angemessenen Positionen lassen sich bei derart niedrigen Umsätzen nur sehr schwer aufbauen. Noch wichtiger sind aber die dann äußerst beschränkten Exitoptionen, was viele Investoren sehr schmerzhaft im Markteinbruch 2022 erfahren mussten, in dem sie ihre Positionen vielfach nur unter Inkaufnahme sehr negativer Kurseffekte auflösen konnten. Auf der anderen Seite stellt die Nebenwertekrise auch aus Sicht der betreffenden Emittenten ein großes Problem dar, weil sie ihre Börsennotiz kaum noch für die Finanzierung nutzen können. Immer häufiger kommt es deswegen zu freiwilligen Delistings, die mit dem nicht mehr gerechtfertigten Aufwand einer Börsennotiz begründet werden.

Raus aus dem Teufelskreis

Obwohl die von US-Präsident Trump ausgelöste Rally an den europäischen Börsen inzwischen auch bei etlichen Nebenwerten für eine erste Kurserholung gesorgt hat und das geplante Ausgabeprogramm auf ein Ende der Wachstumsschwäche in Deutschland hoffen lässt, bleibt das gravierende Problem der zu geringen Handelsliquidität bestehen. Gute Geschäftszahlen und -perspektiven können helfen, reichen aber oft nicht aus, weil professionelle Marktteilnehmer trotzdem nicht investieren (können). Ein wichtiger Lösungsansatz für die Überwindung dieses strukturellen Problems ist deswegen die intensivere und kontinuierliche Adressierung der Privatanleger. Deren kleinteilige Handelsaktivitäten sorgen im besten Fall für eine gesunde Basisliquidität, welche die Aktie sukzessive auch für größere Positionen wieder zugänglich macht. Dabei gilt: Je kleiner die Marktkapitalisierung, desto wichtiger ist es, Privatanleger zu adressieren und für die Aktie (wieder) zu gewinnen.

Dazu ist es wichtig, entsprechende Schwerpunkte bei den IR-Aktivitäten zu setzen. Dass dazu eine transparente, verständliche und regelmäßige Unternehmenskommunikation gehört, sollte selbstverständlich sein. Weitere Elemente einer solchen Strategie sind unter anderem die Wahl eines geeigneten, das heißt auf die Adressierung von Privatanlegern spezialisierten, Researchpartners sowie die Sicherstellung einer Abdeckung mit hochwertigen journalistischen Inhalten auf Finanzportalen und in geeigneten Börsenmedien.

Fazit

Historisch gesehen haben sich Nebenwerte nach Markteinbrüchen oft erst mit Verzögerung erholt; die lang anhaltende Underperformance der letzten Jahre ist aber ungewöhnlich. Die deutlich geschwundene Handelsliquidität ist eine Folge und zugleich die Ursache dieser hartnäckigen Schwäche, weil das Segment für große Anlegerkreise schlicht nicht (mehr) investierbar ist. Um aus diesem Teufelskreis herauszukommen, müssen verstärkt Privatanleger adressiert werden, deren Handel die Basis für eine schrittweise Erholung der Liquidität bieten kann. Die dank Trump spätestens seit April zu beobachtende Reorientierung der Anleger Richtung Europa und die Investitions- und Reformpläne der Bundesregierung könnten hier für etwas Rückenwind sorgen, doch im Nebenwertesegment kann dieser nur bei einer geeigneten, auf die Ansprache von Privatanlegern ausgerichteten IR-Strategie genutzt werden.

Autor/Autorin

Holger Steffen und Dr. Adam Jakubowski

Holger Steffen und Dr. Adam Jakubowski sind Nebenwerteexperten und Geschäftsführer der sc-consult GmbH (SMC-Research) sowie von StockXperts UG (haftungsbeschränkt) und Initiatoren der neuen SmartCaps-Plattform.