Bildnachweis: frank peters_AdobeStock.

Für das Geschäftsjahr 2022 waren bestimmte kapitalmarktorientierte Gesellschaften bereits zum zweiten Mal aufgefordert, gemäß der EU-Taxonomie zu berichten. Im Gegensatz zur erleichterten Berichterstattung für das Geschäftsjahr 2021 musste dabei erstmalig auch über die nachhaltigen (taxonomiekonformen) Anteile je Wirtschaftsaktivität berichtet werden.

Die EU-Taxonomie stellt ein Klassifizierungssystem für nachhaltige Wirtschaftsaktivitäten dar. Sobald ein Unternehmen mit seinen Aktivitäten unter eine der Klassifizierungen fällt, gilt es in Bezug auf diese Aktivität als taxonomiefähig.

Eine Wirtschaftsaktivität ist aber dann erst taxonomiekonform, wenn sie einen wesentlichen Beitrag zu mindestens einem von insgesamt sechs Umweltzielen leistet, ohne die anderen erheblich zu beeinträchtigen. Zugleich müssen bestimmte Mindestanforderungen in Bezug auf Soziales und Menschenrechte erfüllt werden. Die Umweltziele der Taxonomie betreffen für die Berichterstattung 2022 den Klimaschutz und die Anpassung an den Klimawandel.

Derzeit werden noch nicht alle Sektoren von der EU-Taxonomie umfasst. Über Unternehmen, deren Tätigkeiten nicht unter die EU-Taxonomie fallen, wird daher keine Aussage möglich sein, ob diese aus Sicht der EU als ökologisch nachhaltig gelten oder nicht.

Im Rahmen der EU-Taxonomie ist über die drei Kennzahlen Umsatz (Revenue), Investitionsausgaben (CapEx) und Betriebsausgaben (OpEx) und deren entsprechende taxonomiefähige bzw. -konforme Anteile zu berichten. Während der Anteil an den taxonomiekonformen Umsatzerlösen den aktuellen Beitrag eines Unternehmens zur Erreichung der Umweltziele widerspiegelt, können die taxonomiekonformen CapEx eher als vorausschauender Indikator eines Unternehmens zur Umgestaltung seiner Aktivitäten interpretiert werden. Die Relevanz der Kennzahl OpEx erscheint fraglich.

Wie nachhaltig ist der DAX?

Zur Beantwortung dieser Frage hat WTS Advisory die Geschäftsberichte 2022 aller DAX- (und auch MDAX-)Unternehmen analysiert und in einem öffentlich zugänglichen Dashboard dargestellt.

In den Abbildungen sind die DAX-Unternehmen mit ihren taxonomiefähigen, -konformen und nicht-taxonomiefähigen Anteilen nach Umsatz und CapEx gegliedert. Insgesamt kann festgestellt werden, dass alle betrachteten DAX-Unternehmen ausschließlich über das Umweltziel „Klimaschutz“ berichten.

Hohe Streuungen

Unternehmen mit abweichenden Geschäftsjahren wie Siemens, Siemens Energy und Infineon mussten noch nicht über die Taxonomiekonformität berichten und können daher nur hinsichtlich der Taxonomiefähigkeit sinnvoll verglichen werden. Außerdem wurden Finanzunternehmen ausgeschlossen, da für diese abweichende Offenlegungspflichten bestehen.

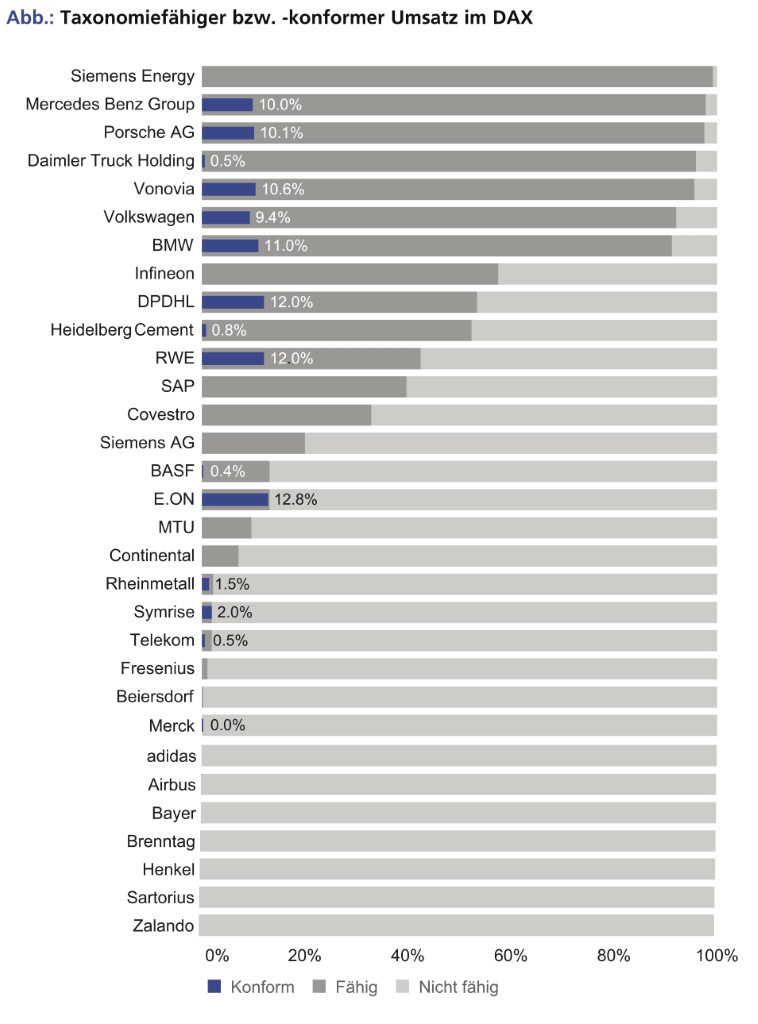

Bereits auf den ersten Blick ist zu erkennen, dass der Anteil taxonomiekonformer und -fähiger Umsatzanteile zwischen den Unternehmen sehr stark variiert. Zudem sind die Anteile taxonomiekonformer Umsätze gering, was bei den zum Teil sehr strengen und kleinteiligen technischen Bewertungskriterien, die im Rahmen der Konformitätsprüfung eingehalten werden müssen, auch wenig überrascht.

Die höchsten taxonomiekonformen Umsatzanteile konnten E.ON und RWE im Energiesektor berichten. Bei E.ON stammen diese Umsätze aus der Aktivität für die Übertragung und Verteilung von Elektrizität und im Falle von RWE aus der Stromerzeugung aus Wind- bzw. Wasserkraft.

Ebenfalls berichtet die DHL Group in Summe rund 12% taxonomiekonformen Umsatz. Hierbei resultiert der nachhaltige Anteil aus dem Verkehrssektor und setzt sich aus der Infrastruktur- bzw. Verteilnetzaktivität, dem Betrieb von Elektrofahrzeugen und Vorrichtungen zur Radverkehrslogistik zusammen.

Taxonomiekonforme Umsätze

Im Vergleichsmaßstab ebenfalls hohe taxonomiekonforme Umsätze (ca. 10%) konnten die Automobilhersteller berichten. Hier resultieren die taxonomiekonformen Umsätze aus der Aktivität zur Herstellung von CO2-armen Verkehrstechnologien, unter welche die Produktion von Elektrofahrzeugen fällt. Der sehr hohe taxonomiefähige Anteil in dieser Branche lässt sich dadurch erklären, dass die Automobilhersteller auch die Produktion der Verbrennerfahrzeuge unter dieser Aktivität berichten. Das heißt aber auch, dass viel Luft nach oben ist und dieser taxonomiefähige Anteil in Zukunft sukzessive in taxonomiekonforme Aktivitäten transformiert werden kann.

Allerdings wird innerhalb desselben Sektors auch deutlich, dass noch erhebliche Lücken innerhalb der EU-Taxonomie bestehen. So fielen die Automobilzulieferer für das Geschäftsjahr 2022 unter keine Taxonomieaktivität (siehe etwa Continental). Diesen Umstand, mit seiner Kernaktivität nicht taxonomiefähig zu sein, teilen viele weitere Unternehmen und Branchen (z.B. Chemie und Pharma). Zwar hat die EU-Kommission weitere neue Wirtschaftsaktivitäten und Umweltziele (u.a. Automobilzulieferaktivität und Luftverkehrsaktivitäten) in die Taxonomie aufgenommen, wodurch für das Geschäftsjahr 2023 höhere taxonomiefähige Anteile zu erwarten sind. Dennoch werden viele Unternehmen und Branchen mit ihren Geschäftsmodellen wohl weiterhin nicht von der Taxonomie erfasst werden.

CapEx und Investitionen

Auch bei den CapEx zeigt sich ein heterogenes Bild hinsichtlich taxonomiefähiger und -konformer Anteile, wenngleich zumindest alle betrachteten DAX-Unternehmen zumindest einen kleinen Anteil an taxonomiefähigen Investitionen aufweisen. Außerdem lässt sich festhalten, dass die Quoten der Taxonomiekonformität grundsätzlich höher sind als beim Umsatz.

Die höchsten taxonomiekonformen CapEx-Anteile verzeichnen die beiden Versorger E.ON und RWE. Dies lässt sich mit den entsprechenden Investitionen in die bereits genannten Aktivitäten sowie dem Ausbau von erneuerbaren Energien begründen.

Auch die Automobilhersteller weisen hohe taxonomiekonforme Investitionen in ihrer Kernaktivität aus, wenngleich der noch überwiegende Teil der Investitionen derzeit nicht mit ökologisch nachhaltigen Aktivitäten im Sinne der EU-Taxonomie verbunden erscheint.

Auch Vonovia sticht beim Vergleich der relativen taxonomiekonformen Anteile an den Investitionen heraus. Betroffen sind vor allem Investitionen in den Erwerb von (nachhaltigen) Gebäuden, die Renovierung bestehender Gebäude sowie die Installation, Wartung und Reparatur von energieeffizienten Geräten. Außerdem können die DHL Group und HeidelbergCement taxonomiekonforme Investitionsanteile von über 20% ausweisen. In beiden Fällen betrifft dies Investitionen in die jeweilige taxonomiefähige Kernaktivität, Beschaffung nachhaltiger Fahrzeuge und Infrastruktur bzw. in die Investitionen in die nachhaltige Herstellung von Zement.

Fazit

Bei der Interpretation der taxonomiekonformen Anteile sollte im ersten Berichtsjahr noch Zurückhaltung geübt werden, da teilweise unterschiedliche Auslegungen zu beobachten sind. Bei der taxonomiekonformen Ausrichtung der Kernaktivitäten ist noch ein weiter Weg zu beschreiten. Es bleibt abzuwarten, inwiefern die neuen Wirtschaftsaktivitäten für die bestehenden und neuen Umweltziele dazu beitragen, die „Lücke“ für alle noch nicht erfassten Sektoren zu schließen.

Dieser Beitrag ist im Special Reporting Trends 2023/2024 erschienen.

Autor/Autorin

Dr. Christian Herold

Dr. Christian Herold ist Partner bei Forvis Mazars am Standort Frankfurt und berät Unternehmen bei der Implementierung der ESRS und der EU-Taxonomie.

Gregor Grottel

Gregor Grottel ist Senior Manager bei Forvis Mazars am Standort Stuttgart und berät Unternehmen rund um das Thema Nachhaltigkeitsberichterstattung.