Zahlreiche Studien analysieren Geschäftsberichte – die meisten untersuchen deren Form und Inhalt und konzentrieren sich jeweils auf den vergangenen Berichtszyklus. Daher ist relativ viel bekannt über die Länge, Formate oder Gestaltungselemente aktueller Berichte. Anders sieht es aus im Prozess der Berichtserstellung: Welche Strategien, Ressourcenzuweisungen, Entscheidungsprozesse und organisatorischen Rahmenbedingungen führen schließlich zum Endprodukt? Von Prof. Dr. Christian Pieter Hoffmann und Thomas Scheiwiller

Um diese „Black Box“ der Berichterstattung zu öffnen und eine innovative neue Benchmark für die strategische Steuerung des Berichtsprozesses zu etablieren, hat das Center for Corporate Reporting den Corporate Reporting Monitor eingeführt. In Zusammenarbeit mit dem Center for Research in Financial Communication an der Universität Leipzig wird in dieser jährlichen Studie ein Blick in die Berichtsprozesse von schweizerischen, deutschen und österreichischen börsennotierten Unternehmen geworfen. Die erste Ausgabe der Studie wurde dieses Jahr am Geschäftsberichte-Symposium in Rüschlikon/Zürich vorgestellt.

SMI, DAX, MDAX, SDAX und ATX

Der Corporate Reporting Monitor 2019 basiert auf einer Umfrage unter Unternehmen der Indizes SMI, DAX, MDAX, SDAX und ATX (30% Rücklaufquote). Die Studie ist nach dem strategischen Managementzyklus gegliedert: Sie umfasst Fragen der Planung, Organisation, Führung, Ressourcenallokation und Evaluation. Dabei wendet der Corporate Reporting Monitor bewusst eine strategische Perspektive auf den Geschäftsbericht an – ein Instrument, das nach wie vor überwiegend als regulatorische Notwendigkeit und nicht als Chance für die strategische Kommunikation angesehen wird.

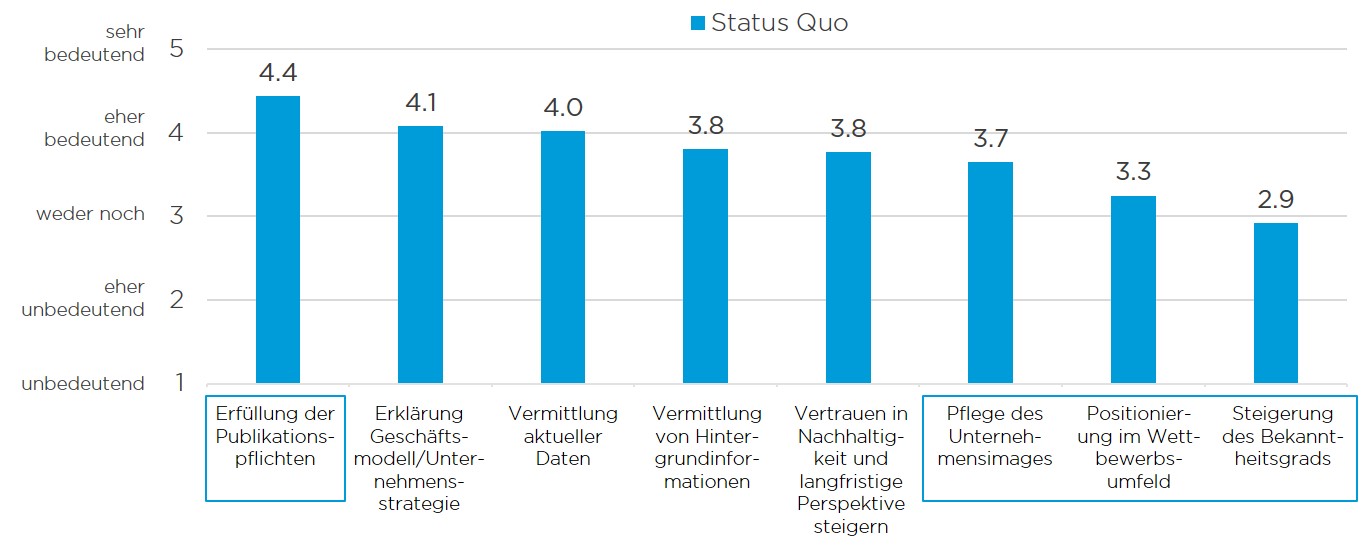

In Hinblick auf die „Planung“ des Reportings erhob die Studie die primären Berichtsziele börsennotierter Unternehmen (siehe Abb. 1). Es überrascht nicht, dass die Erfüllung regulatorischer Anforderungen von Berichtsverantwortlichen als das wichtigste Ziel angesehen wird. Am Ende der Prioritätenliste finden sich klassische Public-Relations-Ziele wie die Pflege des Unternehmensimages, die Positionierung des Unternehmens und die Steigerung des Bekanntheitsgrades. Die Umfrage bat die Befragten auch um eine Einschätzung der Zielrelevanz in drei Jahren. Es stellte sich heraus, dass die Steigerung des Vertrauens in die Nachhaltigkeit als das Thema angesehen wird, das am meisten an Bedeutung gewinnen wird. Zudem wird erwartet, dass die regulatorischen Anforderungen in Zukunft noch stärker an Bedeutung gewinnen werden – möglicherweise einige davon mit Fokus auf die Nachhaltigkeitsberichterstattung.

In Hinblick auf die „Planung“ des Reportings erhob die Studie die primären Berichtsziele börsennotierter Unternehmen (siehe Abb. 1). Es überrascht nicht, dass die Erfüllung regulatorischer Anforderungen von Berichtsverantwortlichen als das wichtigste Ziel angesehen wird. Am Ende der Prioritätenliste finden sich klassische Public-Relations-Ziele wie die Pflege des Unternehmensimages, die Positionierung des Unternehmens und die Steigerung des Bekanntheitsgrades. Die Umfrage bat die Befragten auch um eine Einschätzung der Zielrelevanz in drei Jahren. Es stellte sich heraus, dass die Steigerung des Vertrauens in die Nachhaltigkeit als das Thema angesehen wird, das am meisten an Bedeutung gewinnen wird. Zudem wird erwartet, dass die regulatorischen Anforderungen in Zukunft noch stärker an Bedeutung gewinnen werden – möglicherweise einige davon mit Fokus auf die Nachhaltigkeitsberichterstattung.

Organisation.

Mit Blick auf den nächsten Schritt im strategischen Managementzyklus, die „Organisation“, wurden die Teilnehmer nach dem Berichtsformat gefragt, auf das ihr Berichtsprozess ausgerichtet ist. Für 51% der börsennotierten Unternehmen ist PDF das Primärformat, 33% folgen noch immer einem „Print first“-Prozess. Nur 16% haben ihren Prozess so organisiert, dass er zu einem „Online first“-Bericht führt. Ebenso wurde untersucht, ob börsennotierte Unternehmen ihren Berichtsprozess so ausgerichtet haben, dass sie im Jahr 2020 einen separaten oder integrierten Bericht erstellen. 41% der Befragten führen einen kombinierten Bericht als Zielberichtsart an (Kombination von Finanz-, Governance- und Nachhaltigkeitsberichten in einem Dokument), 34% werden separate Berichte erstellen, während nur 16% an einem integrierten Bericht arbeiten.

Der Corporate Reporting Monitor 2019 befasste sich auch mit Synergien zwischen dem Berichtsprozess und der Unternehmenskommunikation. Die Ergebnisse zeigen, dass Unternehmen dazu neigen, Berichtsinhalte in späteren Kommunikationsmaßnahmen wiederzuverwerten, aber umgekehrt nur wenige Kommunikationsinhalte in ihren Berichten verwenden. Dies steht im Einklang mit einem weiteren wichtigen Ergebnis der Studie: Nur 34% der Unternehmen haben den Geschäftsbericht formell in ihre Kommunikationsstrategie integriert.

Der Corporate Reporting Monitor 2019 befasste sich auch mit Synergien zwischen dem Berichtsprozess und der Unternehmenskommunikation. Die Ergebnisse zeigen, dass Unternehmen dazu neigen, Berichtsinhalte in späteren Kommunikationsmaßnahmen wiederzuverwerten, aber umgekehrt nur wenige Kommunikationsinhalte in ihren Berichten verwenden. Dies steht im Einklang mit einem weiteren wichtigen Ergebnis der Studie: Nur 34% der Unternehmen haben den Geschäftsbericht formell in ihre Kommunikationsstrategie integriert.

Führung (?)

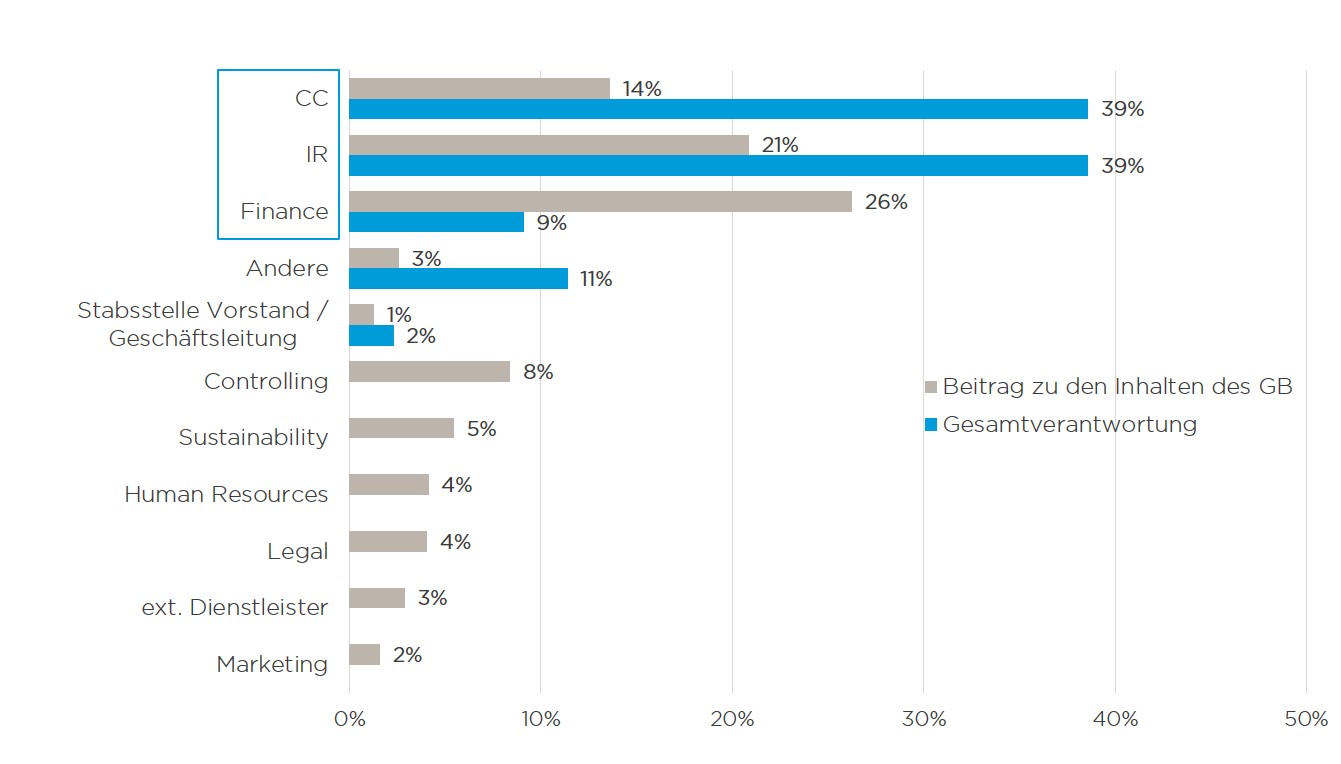

Im Hinblick auf die Management-Phase der „Führung“ analysierte die Studie die Rolle von Vorstand und Aufsichtsrat im Berichtsprozess. Sie erhob auch, welche Unternehmensfunktionen die Projektverantwortung für den Geschäftsbericht übernehmen und welche einen Beitrag zum Report leisten. Wie Abbildung 2 zeigt, sind die Unternehmenskommunikation oder Investor Relations tendenziell federführend im Gesamtprojekt (je 39%). Allerdings trägt die Finanzabteilung mit 26% tatsächlich den größten Anteil am Inhalt bei.

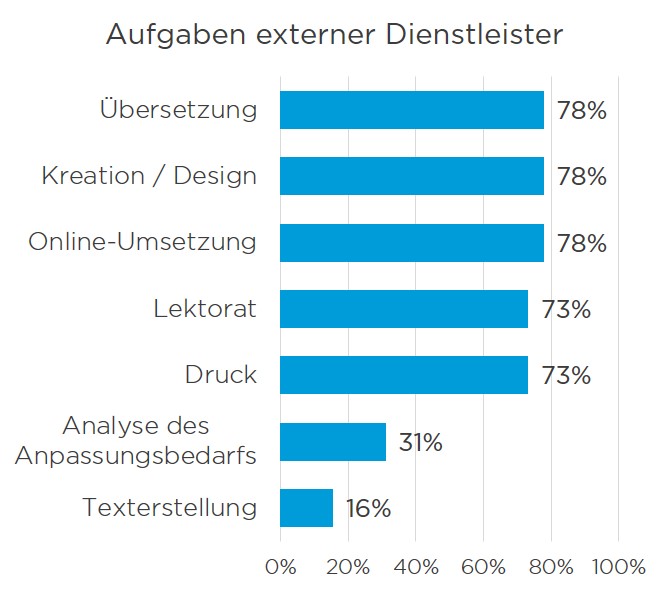

Im nächsten Schritt untersuchte der Corporate Reporting Monitor 2019 verschiedene Aspekte der „Ressourcenallokation“ im Berichtsprozess, wie beispielsweise Budgets, Teamgrößen oder Personalressourcen, die unternehmensweit eingesetzt werden. Erstaunlicherweise trat dabei zutage, dass der Großteil der befragten Emittenten den Gesamtaufwand des Reportings bisher noch nicht erhoben haben. Ein relativ transparenter Aspekt ist jedoch die Zusammenarbeit mit externen Dienstleistern: Die Studie ergab, dass Unternehmen bei Übersetzungen, Design, Online-Umsetzung, Druck und Lektorat häufig auf Agenturen zurückgreifen (siehe Abb. 3). Auf die Frage nach der Einbindung von Dienstleistern in drei Jahren wird jedoch von etwa einem Drittel der Befragten ein Rückgang erwartet. Dieses Ergebnis entspricht der Erwartung der Befragten, dass sich der Bericht in Zukunft noch stärker auf regulatorische Anforderungen und weniger auf PR-Ziele konzentrieren muss.

Im nächsten Schritt untersuchte der Corporate Reporting Monitor 2019 verschiedene Aspekte der „Ressourcenallokation“ im Berichtsprozess, wie beispielsweise Budgets, Teamgrößen oder Personalressourcen, die unternehmensweit eingesetzt werden. Erstaunlicherweise trat dabei zutage, dass der Großteil der befragten Emittenten den Gesamtaufwand des Reportings bisher noch nicht erhoben haben. Ein relativ transparenter Aspekt ist jedoch die Zusammenarbeit mit externen Dienstleistern: Die Studie ergab, dass Unternehmen bei Übersetzungen, Design, Online-Umsetzung, Druck und Lektorat häufig auf Agenturen zurückgreifen (siehe Abb. 3). Auf die Frage nach der Einbindung von Dienstleistern in drei Jahren wird jedoch von etwa einem Drittel der Befragten ein Rückgang erwartet. Dieses Ergebnis entspricht der Erwartung der Befragten, dass sich der Bericht in Zukunft noch stärker auf regulatorische Anforderungen und weniger auf PR-Ziele konzentrieren muss.

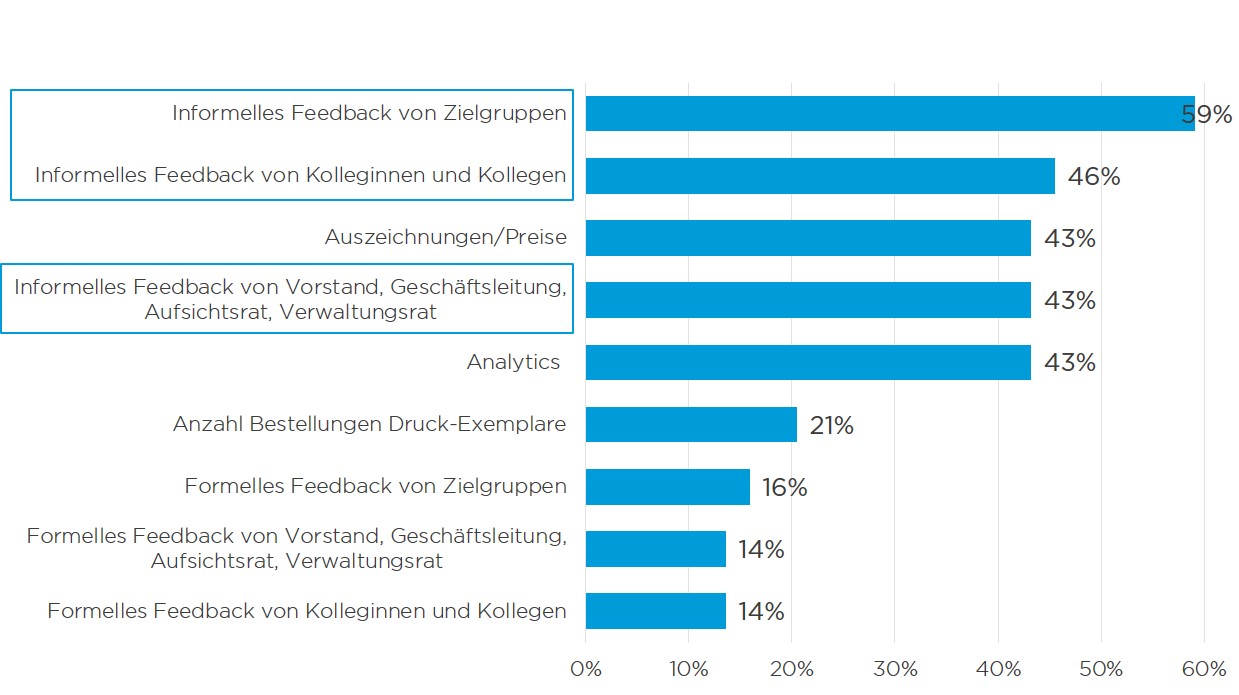

Schließlich untersuchte der Corporate Reporting Monitor 2019 die „Evaluation“ des Geschäftsberichts. Da die meisten Unternehmen den Geschäftsbericht nicht in ihre Kommunikationsstrategie integriert haben, ist es nicht verwunderlich, dass der Bericht oder der Berichtsprozess nur selten formell evaluiert wird. Die Studie ergab, dass informelles Feedback die am häufigsten verwendete Erfolgskennzahl ist – von Zielgruppen, Kollegen oder Unternehmensführung (siehe Abb. 4).

Schließlich untersuchte der Corporate Reporting Monitor 2019 die „Evaluation“ des Geschäftsberichts. Da die meisten Unternehmen den Geschäftsbericht nicht in ihre Kommunikationsstrategie integriert haben, ist es nicht verwunderlich, dass der Bericht oder der Berichtsprozess nur selten formell evaluiert wird. Die Studie ergab, dass informelles Feedback die am häufigsten verwendete Erfolgskennzahl ist – von Zielgruppen, Kollegen oder Unternehmensführung (siehe Abb. 4).

Fazit

Fazit

Insgesamt hat der Corporate Reporting Monitor 2019 gezeigt, dass der Geschäftsbericht nach wie vor in erster Linie als eine Frage der regulatorischen Compliance behandelt wird. In den meisten Fällen ist er nicht formell in die Kommunikationsstrategie integriert. Die Ziele werden auf der Grundlage der aktuellen Anforderungen festgelegt; die Wirkungen des Berichts werden selten systematisch analysiert. Dieser Mangel an strategischer Orientierung steht im Widerspruch zu (a) der Höhe der für das Projekt eingesetzten Ressourcen und (b) der für ein Kommunikationsprojekt relativ hohen Beteiligung der Unternehmensführung. Zusammenfassend hat der Geschäftsbericht auf dem Weg zum strategischen Kommunikationsinstrument noch einige Schritte vor sich. Der Corporate Reporting Monitor wird in den kommenden Jahren diesen Prozess begleiten und vorantreiben können.

Das Center for Corporate Reporting (CCR) ist das mitgliederbasierte, unabhängige Kompetenzzentrum für Unternehmensberichterstattung und die zentrale Anlaufstelle für alle wichtigen Akteure der Corporate-Reporting-Community. Zu den Aktivitäten gehören das jährliche Geschäftsberichte-Symposium, themenspezifische Veranstaltungen, die Fachzeitschrift «The Reporting Times» und exklusive Dienstleistungen für Firmenmitglieder.

Mit dem Corporate Reporting Monitor lanciert das CCR die erste wiederkehrende internationale Studie rund um die Unternehmensberichterstattung. Die Studie ist als Kompass für strategische Entwicklungen, Trends und als Benchmark konzipiert. Sie wird in Zusammenarbeit mit dem Center for Research in Financial Communication an der Universität Leipzig durchgeführt. Die breit angelegte Umfrage, kombiniert mit vertiefenden Interviews, liefert relevante und praxisnahe Ergebnisse. CCR-Mitglieder erhalten zusätzlich zu den Studienergebnissen praxisnahe Handlungsempfehlungen und Zugang zu individuell abgestimmten Workshops mit Experten. Ein Executive Summary für Verwaltungsräte und C-Level-Entscheidungsträger ist auf Anfrage erhältlich (www.reporting-monitor.com)

Autor/Autorin

Prof. Dr. Christian Pieter Hoffmann

Prof. Dr. Christian P. Hoffmann ist Professor für Kommunikationsmanagement an der Universität Leipzig sowie Akademischer Leiter des Center for Research in Financial Communication.

Thomas Scheiwiller

Thomas Scheiwiller ist Vorsitzender des Beirats und unterstützt das Center for Corporate Reporting (CCR) projektbezogen und in strategischen Belangen.