Bildnachweis: Mark – stock.adobe.com, EY.

Eine professionelle Unternehmensbewertung schafft unabhängig vom jeweiligen Lebenszyklus tiefgehende Transparenz zu Werttreibern, ermöglicht fundierte strategische Entscheidungen, stärkt die Verhandlungsmacht in Finanzierungsgesprächen und ist unerlässlich im Zusammenhang mit Transaktionen (M&A), fortschreitender Rechnungslegung und Börsengang (IPO).

Zahlreiche Bewertungsanlässe ergeben sich sowohl für pre-IPO-Unternehmen auf dem Weg zum Kapitalmarkt als auch kontinuierlich danach, wobei die jeweils relevanten Instrumente und praxisüblichen Bewertungsmethoden zweck- und fallspezifisch festzulegen sind.

Für junge Unternehmen rückt nach erfolgreicher seed/early-stage in der sich anschließenden Wachstumsphase bzw. later-stage häufig der Aufbau einer stringenten Equity Story, die Schaffung börsenfähiger Unternehmensstrukturen sowie die Professionalisierung der Finanzfunktion mit dem Ziel eines IPO in den Mittelpunkt. Auch das Gewinnen und Halten von Talenten wird zunehmend wichtig und in der Praxis oft über Aktien- und Optionspläne ausgestaltet, die ihrerseits teils auf Aspekte der Unternehmensbewertung zurückgreifen und beispielsweise in komplexe Optionspreismodelle überführen.

Transaktionsbegleitende Bewertungen

In der Wachstumsphase eines Unternehmens kann die Akquisition geeigneter Zielunternehmen und unternehmerischer Vermögenswerte (Asset Deals) ein strategisches Instrument für schnelles anorganisches Wachstum darstellen. Gleichwohl können Transaktionen auch bei reifen Unternehmen der strategischen Neuausrichtung (beispielsweise Carve-out sekundärer Geschäftsbereiche) oder Transformation von Geschäftsmodellen dienen. Eine sachgerechte (pre-deal) Bewertung des Transaktionsgegenstands dient dabei einerseits der Ermittlung einer angemessenen Bandbreite möglicher Kaufpreise sowie der Quantifizierung erwarteter Synergien, andererseits gleichsam der Dokumentation einer ausreichenden Informationsbasis der Entscheidungsträger. Mögliche Instrumente im Kontext transaktionaler Unternehmensbewertungen reichen dabei von

- rein indikativ-beratender Wertermittlung anhand kapitalwertorientierter Discounted Cash Flow (DCF) Methoden sowie marktorientierter Multiplikatorverfahren (sog. Trading und Transaction Multiples);

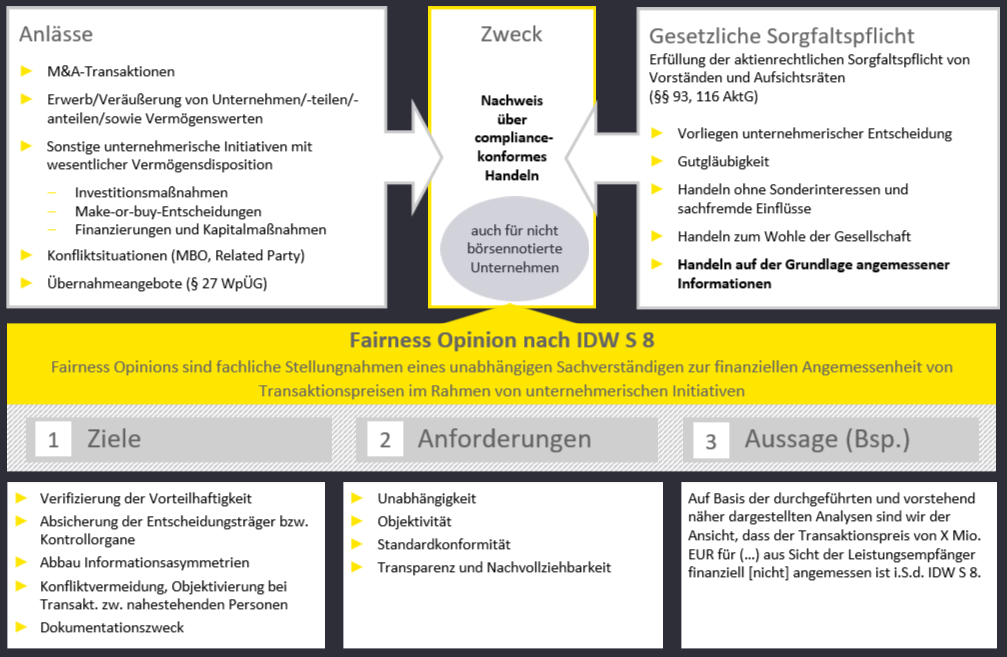

- unabhängigen Fairness Opinions zur finanziellen Angemessenheit einer Gegenleistung / eines Kaufpreises (Methodenpluralität aus DCF/Ertragswertverfahren, Multiples, Aktienpreisanalyse, etc., siehe auch Abb. 1);

- bis hin zu gutachterlichen Stellungnahmen zu Unternehmenswerten (beispielsweise nach Standard 1 des Instituts der Wirtschaftsprüfer in Deutschland („IDW S 1“)

Die konkrete Methodenwahl, der Einbezug eines externen Beraters bzw. neutralen Gutachters sowie der erforderliche Analyseumfang – vor allem die sorgfältige Plausibilisierung der zugrunde liegenden Budget- und Planungsrechnung – sind dabei an der Komplexität und Signifikanz der beabsichtigten Transaktion auszurichten. Auch die mit Blick auf einen Börsengang frühzeitig empfehlenswerte Professionalisierung der Finanzfunktion, die Beachtung der grundsätzlichen Sorgfaltspflicht (Business Judgement Rule) sowie die größenabhängig erforderliche Aufstellung eines Konzernabschlusses (vgl. § 293 HGB) sind in die Überlegungen zur erforderlichen Qualität der Transaktionsbewertung mit einzubeziehen.

Rechnungslegungsbezogene Bewertungen

Ist ein Konzernabschluss aufzustellen, ergibt sich auch „post-deal“ weiterer Bewertungsbedarf aus der externen Rechnungslegung. Durch eine sog. Kaufpreisallokation (Purchase Price Allocation, „PPA“) sind die erworbenen – bilanzierten und unbilanzierten – Vermögenswerte sowie die übernommenen Schulden mit ihren Zeitwerten anzusetzen und daher zumeist auch neu zu bewerten (vgl. § 301 HGB, IFRS 3). Hierfür existieren vor allem mit Blick auf teils komplex abzugrenzende immaterielle Vermögenswerte wie Technologie, Markenrechte, Kundenbeziehungen etc. eine Reihe spezieller Bewertungsmethoden (u.a. Lizenzpreisanalogie, Residualwertmethode/MEEM), die üblicherweise nur von Spezialisten beherrscht werden. Nach der Erstkonsolidierung zum Closing-Zeitpunkt sind im IFRS-Konzernabschluss zudem künftige Goodwill-Impairment-Tests sachgerecht durchzuführen und entsprechende Bewertungen aufzubereiten (vgl. IAS 36). Im HGB-Jahresabschluss wiederrum handelt es sich zumeist um Beteiligungen im Finanzanlagevermögen, die sodann mittels Unternehmensbewertung auf ihre Werthaltigkeit hin zu untersuchen sind (vgl. § 253 Abs. 3 HGB, IDW RS HFA 10).

Gesellschaftsrechtliche und steuerliche Bewertungsanlässe

Ist die Unternehmensgruppe durch Akquisitionen stetig gewachsen und ist insbesondere mit Blick auf die Erwartungshaltung der Kapitalmärkte die Schaffung transparenter Unternehmensstrukturen angezeigt, können gesellschaftsrechtliche Reorganisationsschritte wie beispielsweise die „Umhängung“ von Tochtergesellschaften, Abspaltung, Formwechsel (AG, SE), grenzüberschreitende Sitzlandwahl oder Sacheinlagen zu weiterem Bewertungsbedarf für ertragsteuerliche, gesetzliche oder buchhalterische Zwecke führen. Mit Blick auf jeweilige Zwecksetzung, Wesentlichkeit und beabsichtigten Dokumentationsgrad kann die Einholung neutraler Wertgutachten anhand anerkannter Verfahren (v.a. DCF/Ertragswert) sowie sachverständiger Würdigung von Planungsrechnung und zentraler Bewertungsparameter (u.a. Kapitalkosten, nachhaltiges Ergebnis der ewigen Rente) empfehlenswert sein.

Bewertung und Gewinnprognose eines pre-IPO-Unternehmens

Insbesondere mit Blick auf die Vorbereitung eines anstehenden Börsengangs sollten frühzeitig indikative Wertüberlegungen anhand von Simulationsmodellen zu praxisüblichen Bewertungsmethoden (vor allem Umsatz-/EBIT-/KGV-Multiplikator, Transaktions-Multiplikatoren, DCF, Produkt- und IP-Pipeline, etc.) unter Einbezug relevanter Vergleichsunternehmen (sog. Peergroup) sowie wahrscheinlichkeitsgewichteter Planungsszenarien angestellt werden. Dies ermöglicht auf strategische Entscheidungen und die Ansprache von Investorenkreisen vorbereitet zu sein sowie die von begleitenden Banken bzw. nach dem IPO von Analysten abgeleiteten Wertspannen antizipieren zu können. Der Budget- bzw. Planungsrechnung kommt dabei nicht nur im Kontext der Unternehmensbewertung eine besondere Bedeutung zu, sondern auch im Zuge der in jüngster Vergangenheit vermehrt in Wertpapierprospekten erfolgenden Darstellung einer Gewinnprognose als Instrument der Kapitalmarktkommunikation. Diese zumeist auf bis zu zwei Jahre ausgelegte Schätzung erwarteter Gewinngrößen erfordert u.a. eine sorgfältige Ausgestaltung und Dokumentation von Planungsprozess, Identifikation von Einflussfaktoren und getroffenen Annahmen.

Fazit

Eine integrierte Betrachtung dieser Zusammenhänge aus Prognosegrundlagen für Investorenbewertung, gebräuchlichen Methoden und relevanten Werttreibern ist ein wichtiger Bestandteil der IPO-Vorbereitung und dient gleichsam der Schaffung eines robusten Verständnisses auch für künftig wiederkehrende Bewertungsanlässe als börsennotiertes Unternehmen. Unternehmensbewertung ist im Kapitalmarkt ein unerlässliches Instrument der Unternehmensführung.

Autor/Autorin

Christian Lenckner

Christian Lenckner ist Partner und Wirtschaftsprüfer bei EY am Standort München und leitet in der Abteilung Financial Accounting Advisory Services deutschlandweit den Bereich Unternehmensbewertung (Valuation). Er ist dabei seit mehr als 16 Jahren beratend, gutachterlich und prüfend tätig.

Alexander Karl

Alexander Karl ist Director und Wirtschaftsprüfer am EY Standort Stuttgart und betreut Mandanten sowohl bei transaktionalen, steuerlichen als auch prüferischen Bewertungsanlässen.