Bildnachweis: N Felix/peopleimages.com – stock.adobe.com.

Ein wesentlicher Aspekt bei der Implementierung von Mitarbeiterbeteiligungsprogrammen

in Deutschland ist das Ausnutzen des steuer- und sozialabgabenfreien Betrags in Höhe von 2.000 EUR pro Jahr gemäß § 3 Nr. 39 EStG. Von Gordon Rösch, Gerrit Wagner und Lukas Mösmang

Mit dem Inkrafttreten des Zukunftsfinanzierungsgesetzes im Jahr 2024 wurden die steuerlichen Rahmenbedingungen für die Beteiligung von Beschäftigten an Unternehmen verbessert, indem der Freibetrag auf 2.000 EUR per annum angehoben wurde. Diese Maßnahme soll die Attraktivität der steuerlichen Rahmenbedingungen erhöhen und an internationale Standards anpassen – jedoch bestehen weiterhin hohe Hürden an den Teilnehmerkreis, um den Steuerfreibetrag zu erhalten.

Fünf Phasen der Implementierung eines Mitarbeiterbeteiligungsprogramms

Für die erfolgreiche Einführung eines Mitarbeiterbeteiligungsprogramms und Nutzung des Freibetrags ist ein durchdachtes Konzept erforderlich, das in fünf Phasen unterteilt werden kann. Die Phasen können überlappen, weshalb beispielsweise bereits in der Planungsphase möglichst viele relevante Aspekte, zum Beispiel die erforderlichen Datenschnittstellen zur verwaltenden Bank oder zur Gehaltsabrechnung, berücksichtigt werden sollten.

Erste Phase – die Planung

Zunächst sollte das Unternehmen klären, welche Ziele mit der Einführung des Mitarbeiterbeteiligungsprogramms verfolgt werden. Zu den zentralen Zielen zählen unter anderem die Identifikation der Mitarbeiter mit dem Unternehmen, die Bindung an das Unternehmen sowie die Steigerung der Motivation.

Für die erfolgreiche Einführung eines Mitarbeiter-beteiligungsprogramms und Nutzung des Freibetrags ist ein durchdachtes Konzept erforderlich.

Zweite und dritte Phase – Gestaltung

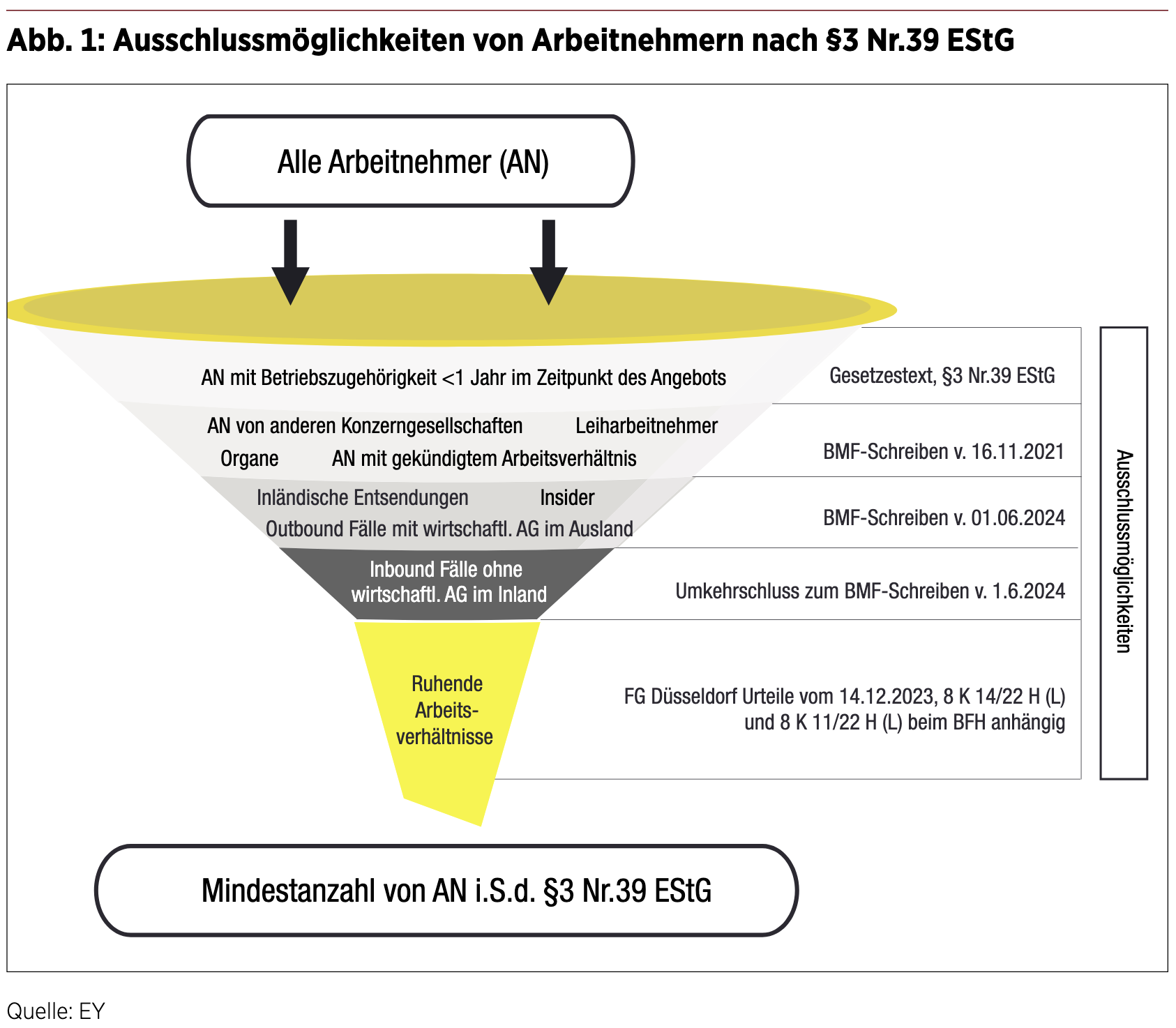

Die Gestaltung und Compliance mit Blick auf das BMF-Schreiben vom 1. Juni 2024 und die aktuelle Rechtsprechung. Nachdem die Ziele des Mitarbeiterbeteiligungsprogramms festgelegt wurden, kann das spezifische Design entwickelt werden. In der Praxis erfreuen sich im Hinblick auf den Freibetrag Aktienkaufprogramme großer Beliebtheit. Hierbei ist insbesondere der Teilnehmerkreis von entscheidender Bedeutung: Denn grundsätzlich müssen alle Arbeitnehmer am jeweiligen Plan teilnehmen dürfen, um in den Genuss des Freibetrags zu kommen. Das Gesetz und die Finanzverwaltung gestatten hierbei jedoch gewisse Erleichterungen. Die folgende Abbildung zeigt den einzubeziehenden Teilnehmerkreis aufgrund des aktuellen BMF-Schreibens und unter Berücksichtigung jüngster Rechtsprechung.

Speziell der Blick auf die Rechtsprechung ist interessant, da das FG Düsseldorf entschied, dass der Ausschluss von Arbeitnehmern mit ruhenden Arbeitsverhältnissen nicht zur Unvereinbarkeit mit § 3 Nr. 39 EStG führe, da ein gegenwärtiges Dienstverhältnis nur vorliegt, wenn der Beschäftigte dem Arbeitgeber seine Arbeitskraft schuldet und dessen Weisungen unterliegt, was bei ruhenden Arbeitsverhältnissen nicht der Fall ist.

Speziell der Blick auf die Rechtsprechung ist interessant, da das FG Düsseldorf entschied, dass der Ausschluss von Arbeitnehmern mit ruhenden Arbeitsverhältnissen nicht zur Unvereinbarkeit mit § 3 Nr. 39 EStG führe, da ein gegenwärtiges Dienstverhältnis nur vorliegt, wenn der Beschäftigte dem Arbeitgeber seine Arbeitskraft schuldet und dessen Weisungen unterliegt, was bei ruhenden Arbeitsverhältnissen nicht der Fall ist.

Das FG widersprach jedoch der Zulässigkeit des Ausschlusses von geringfügig Beschäftigten und Auszubildenden, da § 3 Nr. 39 EStG keine Unterscheidung zwischen Anstellungsarten macht. Im Streitfall war dies unschädlich, da die ausgeschlossenen Personen nicht das Einjahreskriterium erfüllt hatten. Ein abstrakter Ausschluss ist gemäß FG unschädlich, wenn die betroffenen Arbeitnehmergruppen zum relevanten Zeitpunkt nicht existieren.

-> Der Artikel ist im GoingPublic / Unternehmer-Edition-Special „Mitarbeiterbeteiligung 2025“ erschienen. Hier geht es direkt zum E-Magazin.

-> Der Artikel ist im GoingPublic / Unternehmer-Edition-Special „Mitarbeiterbeteiligung 2025“ erschienen. Hier geht es direkt zum E-Magazin.

Die Sicht der Finanzverwaltung könnte konkretisierungsbedürftig sein, und sollte der BFH der Rechtsauffassung des FG folgen, könnte dies die Ausgestaltung der Beteiligungsprogramme für Arbeitgeber hinsichtlich „inaktiver“ Arbeitnehmer vereinfachen. Es ist jedoch ratsam, vorab eine sorgfältige Prüfung durchzuführen und sich mit dem zuständigen Finanzamt durch eine lohnsteuerliche Anrufungsauskunft abzustimmen, um die Anwendbarkeit des Freibetrags nicht zu gefährden.

Vierte und fünfte Phase – Kommunikation und Administration

Eine Kommunikationsstrategie mit zielgruppenspezifischen Inhalten und Instrumenten ist ein entscheidender Erfolgsfaktor für Mitarbeiterbeteiligungsprogramme. Häufig stellt das unzureichende Verständnis der Mitarbeiter bezüglich der Aktienanlage eine wesentliche Herausforderung dar. Daher ist es wichtig, die Entwicklung der Kommunikationsstrategie zu priorisieren und alle Stakeholder im Unternehmen einzubeziehen, die direkt oder indirekt an der Implementierung des Mitarbeiterbeteiligungsprogramms beteiligt sind. Wichtig ist schließlich auch, das eingeführte Mitarbeiterbeteiligungsprogramm möglichst störungsfrei auf Dauer zu betreiben, was zum Teil mit administrativ herausfordernden Tätigkeiten verbunden ist. Dazu gehört beispielweise auch das „Tracking“ von Mitarbeitern, die innerhalb des Konzerns wechseln oder das Unternehmen verlassen.

Insgesamt ist es wichtig, auch nach der Imple- mentierung bei Compliance-Gesichtspunkten auf dem Laufenden zu bleiben. Rechtliche und steuerliche Themen sind stets im Wandel (wie etwa die mehrfache Erhöhung des oben genannten Freibetrags), worauf kontinuierlich Rücksicht genommen werden sollte.

Lohnt sich Mitarbeiterbeteiligung in Deutschland? Ein Rechenbeispiel

Lohnt sich Mitarbeiterbeteiligung in Deutschland? Ein Rechenbeispiel

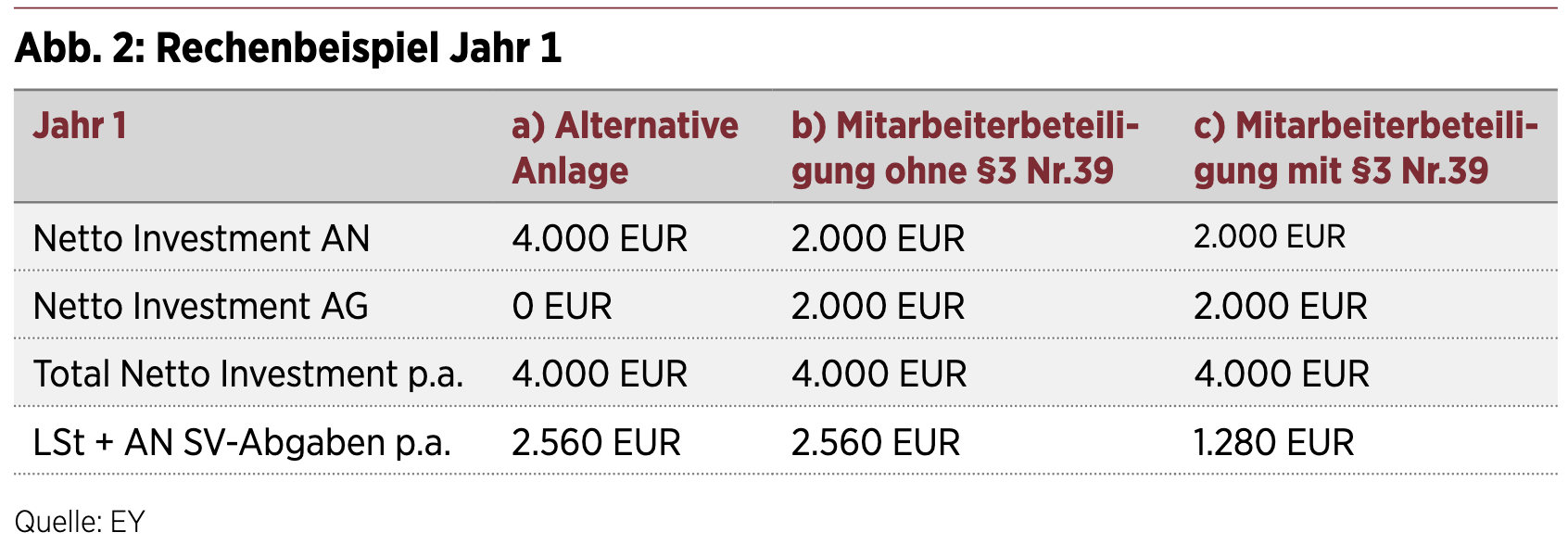

Im folgenden Beispiel sollen jeweils 4.000 EUR aus dem Netto investiert werden[1].

- In der Variante a) investiert der Arbeitnehmer in eine alternative Geldanlage 4.000 EUR aus dem Nettolohn ohne steuerliche Vorteile.

- Bei b) investieren Arbeitnehmer und Arbeitgeber je 2.000 EUR in eine Mitarbeiterbeteiligung, jedoch ohne die Vorzüge des 3 Nr. 39 EStG.

- c) entspricht b), aber unter Anwendung des §3 Nr. 39 EStG.

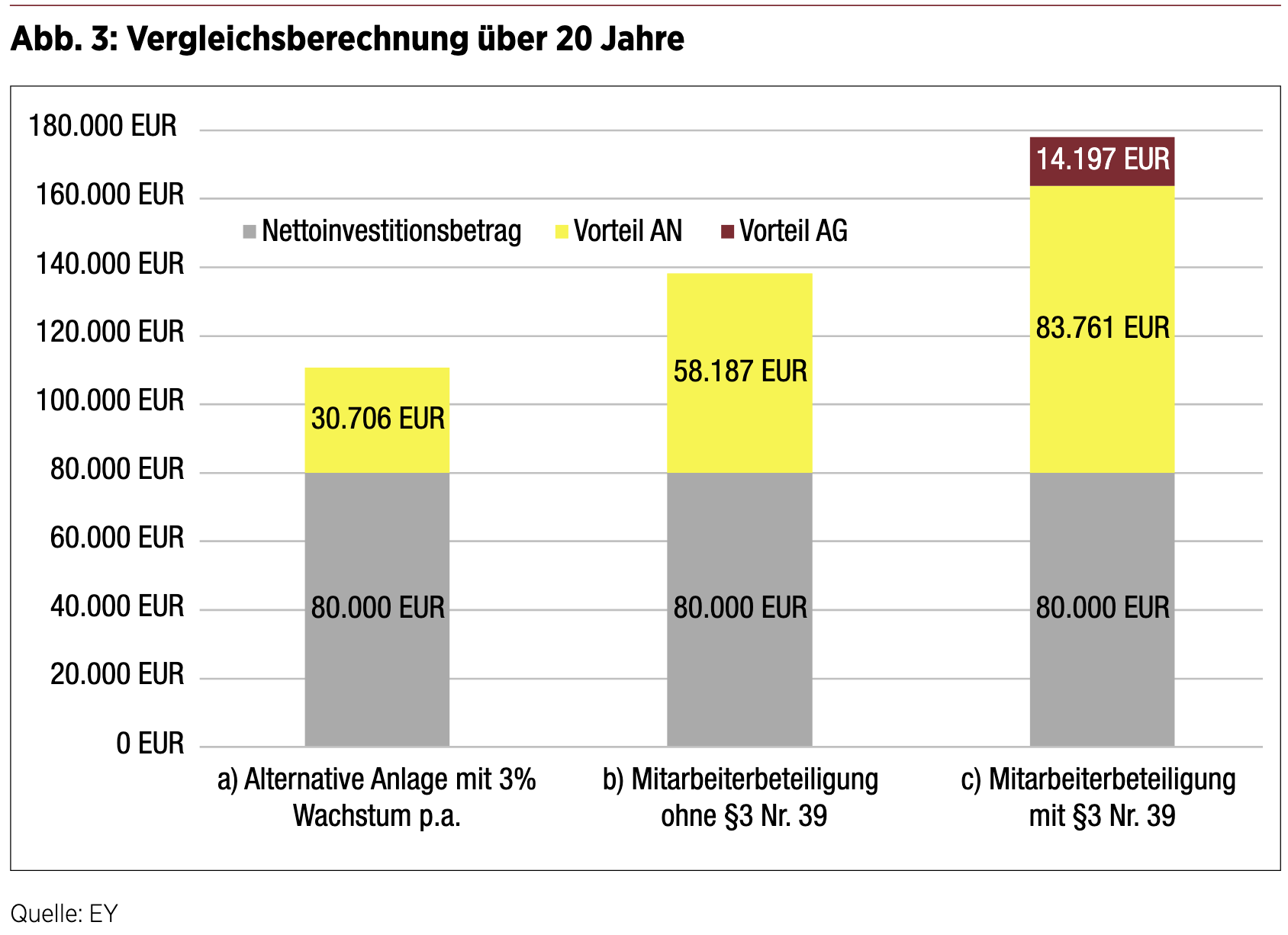

Betrachtet man nun einen 20-jährigen Zeitraum (siehe Abb. 3) ergibt sich folgendes Bild[2]:

- In der Variante a) ist ein Zins von 3% per annum zugrunde gelegt; dabei entsteht ein möglicher Ertrag über 30.700 EUR.

- In den Varianten b) und c) ist ein Aktienwachstum und eine Dividendenausschüttung von je 3% des Aktienwerts per annum zugrunde gelegt; es entsteht somit ein möglicher Ertrag über 58.100 EUR.

- In der Variante c) unter Anwendung des § 3 Nr. 39 EStG entsteht dabei sogar ein möglicher Ertrag für den Arbeitnehmer über 83.700 EUR. Auch für den Arbeitgeber hat dies den Vorteil, dass SV-Beiträge in Höhe von circa 14.000 EUR gespart werden können.

Fazit

Fazit

Die erfolgreiche Implementierung eines Mitarbeiterbeteiligungsprogramms erfordert eine sorgfältige Planung. Durch die Gestaltung des Programms unter Berücksichtigung der Voraussetzungen für die Anwendbarkeit des Freibetrags nach § 3 Nr. 39 EStG kann die Attraktivität und damit der Erfolg des Programms deutlich gesteigert werden.

In der Praxis eröffnet die Erhöhung des Freibetrags auf 2.000 EUR neue Möglichkeiten, da die Mitarbeiterkapitalbeteiligung nun einen signifikanteren Einfluss auf die Gehaltszusammensetzung und den langfristigen Vermögensaufbau von Mitarbeitern haben kann. Ferner ergeben sich durch die aktuelle Rechtsprechung neue Möglichkeiten, die Ausgestaltung hinsichtlich aktiver Mitarbeiter etwas zu vereinfachen, was jedoch mit den zuständigen Finanzämtern abgestimmt werden sollte, da das BMF-Schreiben vom 1. Juni 2024 diese noch nicht aufgegriffen hat.

Anmerkungen:

[1] Die Steuer und SV-Belastung für den Arbeitnehmer soll für die Beispiele je 39% sein.

[2] Zur Vereinfachung je ohne Kapitalertragsteuer, Solidaritätszuschlag und Kirchensteuer.

Autor/Autorin

Gordon Rösch

Gordon Rösch ist Partner bei der Ernst & Young Tax GmbH Steuerberatungsgesellschaft. Er leitet den Bereich Global Equity und berät Unternehmen bei der Implementierung und Betreuung ihrer Mitarbeiterbeteiligungsprogramme. Er ist verantwortlich für das DACH Chapter der Global Equity Organisation (GEO).

Gerrit Wagner

Gerrit Wagner ist Director bei EY im Bereich Global Equity.

Lukas Mösmang

Lukas Mösmang ist Manager bei EY im Bereich Global Equity.