Die soziale und ökologische Nachhaltigkeit wird Unternehmen in den nächsten Jahren stark beeinflussen und eine tiefergehende Analyse für Banken und Investoren erforderlich machen.

![]() Die politischen Rahmenbedingungen zur Realisierung einer klimaneutralen Wirtschaft in Europa bis 2050 wurden beschlossen und die Umsetzung rückt näher. Erste Zwischenziele für 2030 wurden definiert und in Deutschland hat die Regierung mit dem Klimaschutzgesetz einen ersten Einblick gegeben, welche Industriebranchen sich nachhaltig ändern müssen. Wir erwarten in den nächsten Jahren zahlreiche neue Gesetze, welche die Rahmenbedingungen für die Industrien in Europa neu definieren.

Die politischen Rahmenbedingungen zur Realisierung einer klimaneutralen Wirtschaft in Europa bis 2050 wurden beschlossen und die Umsetzung rückt näher. Erste Zwischenziele für 2030 wurden definiert und in Deutschland hat die Regierung mit dem Klimaschutzgesetz einen ersten Einblick gegeben, welche Industriebranchen sich nachhaltig ändern müssen. Wir erwarten in den nächsten Jahren zahlreiche neue Gesetze, welche die Rahmenbedingungen für die Industrien in Europa neu definieren.

Bei der Analyse der Kreditqualität kommt der längerfristigen Betrachtungsweise eines Unternehmens eine sehr große Bedeutung zu. Dies ist unter anderem mit einer relativ langen Laufzeit von üblicherweise fünf bis zehn Jahren der zu beurteilenden Finanzinstrumente zu begründen. Während die Analyse der Unternehmensführung (G) bereits seit Jahren ein fester Bestandteil der Kreditanalyse darstellt, so ist in den letzten Jahren die Analyse von Umwelt- (E) und Sozialfaktoren (S) in den Vordergrund gerückt. Letztere führten häufig zu einer Veränderung des Produktions- oder Konsumentenverhaltens und hatten somit markante Auswirkungen auf die zu erwartenden Gewinne und Cashflows. Im November 2018 formulierte die Europäische Kommission die Entwicklung einer klimaneutralen Wirtschaft in Europa bis 2050 als klares Ziel, was vor allem mit einer weitgehenden Reduzierung der Treibhausgase (CO2) gleichzusetzen ist. Heute bekennen sich bereits rund ein Drittel der weltweiten Investoren zu den Reporting Standards der Task Force On Climate related Financial Disclosure (TCFD).

Ratingveränderungen durch Umweltfaktoren

In den vergangenen zwei Jahren haben wir weltweit 106 Ratingveränderungen direkt mit veränderten Umweltfaktoren und 42 Ratingveränderungen mit sozialen Faktoren begründet. Bei den Umweltfaktoren war die Mehrheit der Ratingveränderungen, genauer 56%, negativ. Dennoch gab es mit 44% auch zahlreiche positive Ratingveränderungen. So haben wir zum Beispiel das Rating der Deutschen Bahn auf AA angehoben. Die höhere Eigenkapitalausstattung der Deutschen Bahn – mit rund 11 Mrd. EUR an zusätzlichem Eigenkapital bis 2030 – sowie die Reduzierung des Mehrwertsteuersatzes auf Zugtickets von 19% auf 7% sind deutliche Zeichen für eine immer bedeutendere Rolle des Unternehmens für die Bundesrepublik Deutschland (AAA) im Hinblick auf die Transformation zu einem möglichst effizienten und umweltfreundlichen Transportwesen in der Zukunft. Das Rating von VW hingegen wurde aufgrund von Governance und Umweltfaktoren in den letzten zwei Jahren um zwei Stufen verringert.

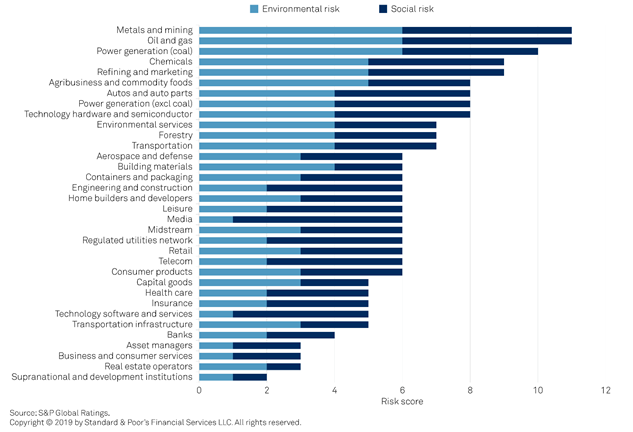

Es stellt sich die Frage, wie man strukturell am besten vorgeht, um die Umwelt- und Sozialfaktoren und deren Risiken auf ein Geschäftsmodell zu beurteilen. S&P Global Ratings hat hierfür im April einen neuen Ansatz vorgestellt, der über das Kreditrating hinausgeht und im Folgenden skizziert wird. Im Zentrum der Analyse steht der neu entwickelte Risk Atlas. Dieser vergleicht alle Sektoren miteinander und analysiert, wie bedeutsam Umwelt-und Sozialfaktoren für einen Sektor und eine Region sind. Je nach Sektor ergeben sich deutliche Unterschiede, wie ökologische und soziale Risiken das Geschäftsmodell beeinflussen.

Automobilbranche unter Druck

Die Automobilbranche ist bereits seit Jahren mit dem Druck einer weiteren Verringerung der CO2 Werte bei Fahrzeugen konfrontiert und dieser wird sich in den nächsten Jahren noch verstärken. Wir klassifizieren das Risiko auf einer Skala von 1 bis 6 für jeden definierten Industriesektor. In einem zweiten Schritt werden die unternehmensspezifischen Umweltfaktoren (E) analysiert: Treibhausgase, Abfall & Verschmutzung, Wasserverbrauch und Landnutzung. Bei den Sozialfaktoren (S) werden Mitarbeiterstruktur und Diversifikation, Sicherheitsschutz, Kunden- und Gesellschaftsdialog bewertet. Hinzu kommt eine Analyse der Unternehmensorganisation (G), Firmenkultur und Werte, Transparenz und Berichterstattung sowie System und Cyberrisiken. Alle drei Oberbereiche (E, S und G) werden auf einer Skala von 0-100 bewertet und gewichtet, um auf das Ergebnis des ESG-Profils zu kommen. Die Analyse schafft damit nicht nur eine sehr große Transparenz, die für Investoren in ihrer Investitionsentscheidung äußerst hilfreich ist, sondern setzt auch eine neue Benchmark in der ESG Bewertung.

Der dritte und wesentliche Aspekt der Analyse basiert auf einer erstellten Beurteilung, wie gut das Unternehmen vorbereitet ist, die zukünftigen Herausforderungen in Sachen Umwelt und Soziales strukturiert und erfolgreich anzugehen und das aktuelle Geschäftsmodell anzupassen. Dabei kann sich das Unternehmen nochmals positiv vom ermittelten ESG-Profil abheben.

Ausblick

Es ist zu erwarten, dass in den nächsten Jahren zahlreiche Kreditveränderungen, positiv wie negativ, auf die ESG Faktoren zurückgeführt werden können und eine detaillierte Analyse vor diesem Hintergrund unabdingbar für Investoren und Banken ist.

Dieser Artikel erschien zuerst in der aktuellen Ausgabe unseres Magazins

Autor/Autorin

Tobias Mock

Tobias Mock, CFA, ist Managing Director und Sector Lead Corporate Ratings für die DACH Region bei S&P Global und ist ein Mitglied des Frankfurt Management Teams. Zuvor war er Global Business Leader für ein mehrjähriges Projekt welches sich mit der digitalen Transformation der Ratingsanalyse beschäftigt hat und er leitete das Analyseteam “Light Industries” in EMEA mit den Sektoren Telekommunikation, High-Tech, Medien, Einzelhandel, Freizeit, Konsumgüter, Dienstleistung, Pharma und Gesundheitswesen.