Bildnachweis: © Gorilla – stock.adobe.com.

Carve-Out-Transaktionen sind aktuell wichtige Gestaltungsmittel im Rahmen zahlreicher Transformationsprojekte – sowohl bei neuen Geschäftsmodellen, bei denen etwa eigene Wertschöpfungsanteile reduziert werden sollen, als auch bei strategischer Abtrennung von Randbereichen oder bei gezielter Sanierung nicht profitabler Aktivitäten. In Kombination mit einem IPO können Unternehmer damit nicht nur Transformationsprojekte exekutieren, sondern selbstständige unternehmerische Einheiten schaffen und sich gleichzeitig finanzielle Möglichkeiten erschließen. Erfolgt der Schritt im Rahmen eines IPOs erhöht das aber auch die Komplexität und die Anforderungen an die Carve-Out-Einheit.

Bekannte Beispiele

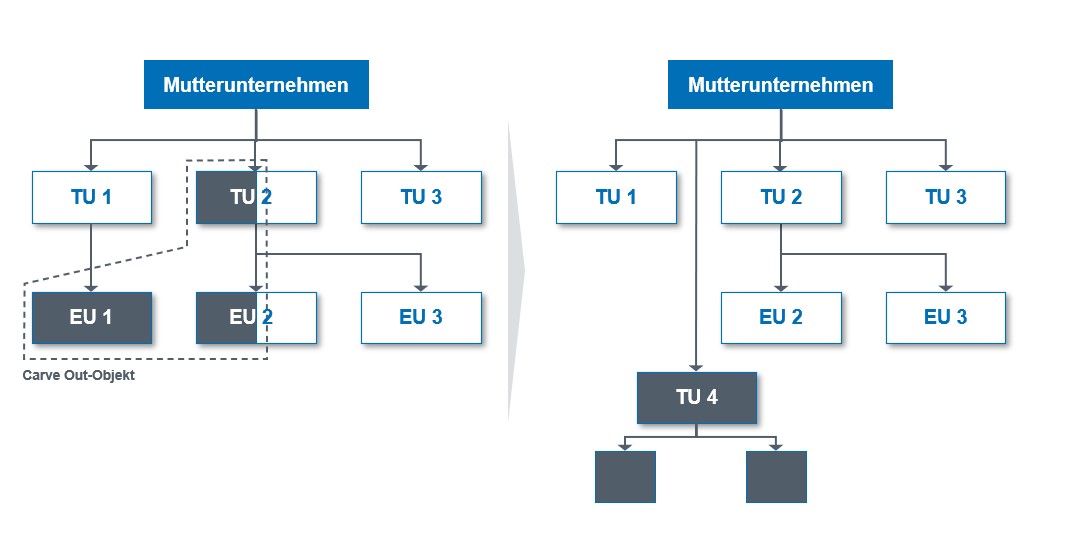

Als Carve Out im Allgemeinen sind Vorbereitungsarbeiten für den Verkauf, die Verselbständigung oder Reorganisation von Unternehmensteilen zu verstehen. Dabei werden Unternehmen oder Unternehmensteile typischerweise aufgespalten, abgespalten oder ausgegliedert. Die Ziele können hier sehr unterschiedlich sein. So verbindet man häufig einen Verkauf oder einen Börsengang mit einem Carve Out. Prominente Beispiele hierfür sind Infineon, OSRAM oder Lanxess. Es können aber auch konzerninterne Reorganisationen oder steuerliche Optimierungen im Vordergrund stehen.

Projekt-Management als Schlüssel zum Erfolg

Ein Carve Out ist ein komplexer Vorgang, der regelmäßig alle Unternehmensfunktionen fordert. Aufgrund der Vielfalt der Themen und der hohen Anzahl der involvierten Mitarbeiter empfiehlt es sich, den Schritt sorgfältig zu planen und ein Projekt-Management vorzusehen. In einer FAS-Umfrage zeigen die Antworten: Projekt-Management ist der Schlüssel zum Erfolg. Wird der Schritt mit dem Ziel eines IPOs umgesetzt, kommen neben dem eigentlichen Prozess zusätzlich verschiedene Workstreams wie IPO Readiness und Prospectus hinzu. Neben den zusätzlichen Arbeitspaketen ist der zeitliche Aspekt und die Orchestrierung zwischen Carve Out und IPO regelmäßig eine enorme Herausforderung. Allein die Aufstellung des Börsenprospekts in dem die Carve-Out-Abschlüsse nicht nur für den Carve-Out-Zeitpunkt selbst, sondern auch historische Carve-Out-Abschlüsse abgebildet werden müssen, stellt die Ersteller vor zeitliche und inhaltliche hoch komplexe Fragenstellungen.

Bedeutung von Carve-Out-Abschlüssen

Carve-Out-Abschlüsse sind zunächst historische Finanzinformationen wie Einzel- und Konzernabschlüsse auch. Das bedeutet, dass sie zu einem bestimmten Zeitpunkt tatsächlich stattgefundene Transaktionen oder Geschäftsvorfälle in einem bestimmten Betrachtungszeitraum der Vergangenheit abbilden. Außer für den Fall, dass es sich um einen Carve Out bezüglich nur eines Unternehmens handelt, gehören sie regelmäßig zu der Gruppe der kombinierten Abschlüsse. Als kombinierte Abschlüsse im engeren Sinne werden Abschlüsse bezeichnet, in denen ausschließlich rechtlich selbständige Gesellschaften kombiniert werden. In der Praxis findet sich jedoch häufig der Fall, dass es sich um eine Kombination einer Teileinheit mit einer oder mehreren Teileinheiten und/oder einer oder mehreren rechtlichen Einheiten handelt (kombinierte Abschlüsse im weiteren Sinne). Beispielhaft kann man sich einen stark integrierten Geschäftsbereich vorstellen, der weder in einem Teilkonzern noch in einem Einzelabschluss dargestellt werden kann und in einen eigenständigen Teilkonzern überführt werden soll. Solche integrierten Geschäftsbereiche erstrecken sich typischerweise über gesellschaftsrechtliche Grenzen hinweg, sei es mit gebündelten Holding-Funktionen oder mit gemischt genutzten Produktions- oder Vertriebsstandorten. Das Ergebnis ist vereinfacht gesagt ein Carve-Out-Abschluss im Sinne eines Konzernabschlusses, der jedoch keine Konzernmuttergesellschaft und keine integrierte rechtliche Struktur hat und damit die Eigenkapitalkonsolidierung nicht möglich ist. Jedoch sind Intercompany-Transaktionen und -Positionen sowohl in der GuV als auch bei den Vermögensgegenständen und den Verbindlichkeiten zu eliminieren.

IPO Readiness und zeitliche Aspekte

Der Carve Out muss für ein IPO natürlich vollständig umgesetzt werden und die Eigenständigkeit (Stand Alone Readiness) der neu geschaffenen Einheit muss gewährleistet werden. Neben der buchhalterischen Trennung zur Aufstellung von Carve-Out-Abschlüssen sind viele weitere Aspekte zu berücksichtigen. Sämtliche primäre Tätigkeiten wie Einkauf, Logistik, Operations, Marketing, Vertrieb und unterstützende Tätigkeiten wie IT, HR, Legal, Rechnungswesen sind zu separieren und zu verselbstständigen. Zusätzlich ergeben sich durch die Kapitalmarktorientierung weitere Anforderungen.

So ist sicherzustellen das die Corporate Governance den Kapitalmarktanforderungen entspricht, die Abteilung Investor Relations muss aufgebaut werden und die Kapitalmarktberichterstattung ist sicherzustellen – um nur einige Aspekte zu nennen.

Neue Anforderungen für kapitalmarktorientierte Unternehmen

Kapitalmarktorientierte Unternehmen sind in letzter Zeit einigen zusätzlichen und strengeren Anforderungen ausgesetzt. So wurden mit dem Gesetz zur Stärkung der Finanzmarktintegrität (FISG) zum Juli 2021 die Abschlussprüfung strenger reguliert (höhere Unabhängigkeitsanforderungen), die Bilanzkontrolle gestärkt und die Aufsichtsstrukturen verbessert. Gerade vor dem Hintergrund der höheren Anforderungen an die Unabhängigkeit des Abschlussprüfers ist bei der Auswahl der Berater für den Carve Out höchste Vorsicht geboten und es sind unabhängige Berater auszuwählen. Weiter ergeben sich im Risiko-Management höhere Anforderungen aufgrund des neuen IDW PS 340 in Bezug auf die Risikoaggregation und Risikobewertung.

Darüber hinaus kommen aktuell die Anforderungen aus der EU-Taxonomie in Zusammenhang mit den Anforderungen zur Nachhaltigkeitsberichterstattung auf IPO-Kandidaten zu. Dies steigert die Schwierigkeit eines IPOs deutlich, da die Grüne Agenda (Strategie), die Prozesse zur Erhebung der Daten und das dazu notwendige IKS bei vielen Unternehmen noch nicht existiert und im Rahmen des Carve Outs zusätzlich aufgebaut werden muss.

Fazit

Ein Carve Out vor dem Hintergrund eines IPOs erhöht deutlich die Anforderungen an das Projektteam. Es sind insbesondere höhere fachliche, zeitliche und organisatorische Aspekte zu berücksichtigen. Ein erfahrenes Team hilft dabei, den Erfolg sicherzustellen und die wesentlichen Fallstricke zu vermeiden.

Zu den Autoren:

Wahid Merajsahda, Director im Bereich Risk & Compliance bei der FAS, hat verschiedene Unternehmen beim Aufbau der Governance-Systeme im Rahmen von IPOs unterstützt.

Wahid Merajsahda, Director im Bereich Risk & Compliance bei der FAS, hat verschiedene Unternehmen beim Aufbau der Governance-Systeme im Rahmen von IPOs unterstützt.

Nikolaus Färber, Mitglied des Vorstands & Partner bei der FAS, ist insbesondere für Finance Transformation und Optimization sowie für Risk & Compliance zuständig. Seine Beratungsschwerpunkte sind Carve-Out-Prozess-Advisory, Post Merger Integration und internationale M&A-Projekte.

Nikolaus Färber, Mitglied des Vorstands & Partner bei der FAS, ist insbesondere für Finance Transformation und Optimization sowie für Risk & Compliance zuständig. Seine Beratungsschwerpunkte sind Carve-Out-Prozess-Advisory, Post Merger Integration und internationale M&A-Projekte.