Bildquelle: © Deutsche Börse AG / Martin Joppen

thyssenkrupp Marine Systems (TKMS) stieg am 22. Dezember in den MDAX auf und präsentierte starke Zahlen für das abgelaufene Geschäftsjahr 2024/25. Doch die Freude der Aktionäre währte nur kurz – weil der Ausblick die Erwartungen dämpfte. Dieser Beitrag ist in GoingPublic 4/25 erschienen.

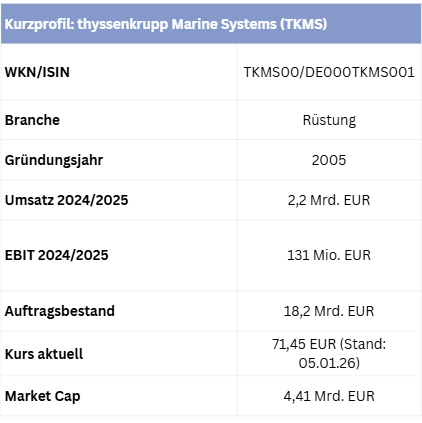

TKMS (Marktkapitalisierung: aktuell 4,41 Mrd. EUR) hat erstmals als eigenständiges Unternehmen Jahreszahlen präsentiert und rückte am 22. Dezember in den MDAX auf. Das bereinigte Ergebnis vor Zinsen und Steuern (EBIT) stieg im Geschäftsjahr 2024/25 (1. Oktober 2024 bis 30. September 2025) um 53 % auf 131 Mio. EUR und übertraf damit die Erwartungen der Analysten. Die entsprechende Marge erhöhte sich auf 6%. Unter dem Strich erzielte der Börsenneuling einen Gewinn von 108 Mio. EUR, nach 88 Mio. EUR im Vorjahr. Der Umsatz stieg um 9,3 % auf 2,2 Mrd. EUR. Rund die Hälfte des Erlöses entfiel dabei auf die U-Boot-Sparte. Mit dem Bau von Überwasserschiffen erzielte TKMS einen Umsatz von 503 Mio. EUR und damit rund 12 % weniger als im Vorjahr.

CEO Oliver Burkhard dämpfte allerdings die Erwartungen für das angelaufene Geschäftsjahr 2025/26. Das bereinigte operative Ergebnis wird in einer Bandbreite von 100 Mio. bis 150 Mio. EUR erwartet, was die Analysten eher enttäuschte. Auch die Umsatzprognose von -1 % bis +2 % überzeugte nicht komplett.

„Wir haben einen Auftragsbestand auf Rekordniveau, auch unser Umsatz sowie unsere Profitabilität sind deutlich gewachsen“, sagte Burkhard anlässlich der Vorlage der Jahreszahlen. Diese bildeten eine „solide Basis“ für weiteres Wachstum.

Großaufträge befeuern das Neugeschäft

Der Auftragseingang hat sich im abgelaufenen Geschäftsjahr auf 8,8 Mrd. EUR versechsfacht. Treiber dieser Entwicklung waren insbesondere neue U-Boot-Aufträge. Der Auftragsbestand belief sich zum Stichtag 30. September auf rund 18,2 Mrd. EUR. Der Anstieg ist vor allem auf mehrere Großaufträge zurückzuführen: die Nachbestellung von vier U-Booten im Rahmen des deutsch-norwegischen 212CD-Programms, den Auftrag für das neue Forschungsschiff Polarstern, einen umfangreichen Modernisierungsauftrag für die sechs U-Boote der Klasse 212A der Deutschen Marine sowie einen Exportauftrag über zwei weitere U-Boote des Typs 218SG. Um den hohen Auftragsbestand abarbeiten zu können, plant TKMS im neuen Geschäftsjahr Investitionen von rund 200 Mio. EUR, die überwiegend in den Ausbau des Werftenstandorts Wismar fließen sollen. TKMS plant, künftig 30 % bis 50 % des Nettogewinns als Dividende auszuschütten – erstmals für das Geschäftsjahr 2025/26.

Fulminanter Börsenstart: Blaupause für thyssenkrupp?

Kurzer Rückblick: Deutschlands größter Marineschiffbauer hatte einen fulminanten Börsenstart. Zum IPO am 20. Oktober mit 60 EUR gestartet, sprang die Aktie an ihrem ersten Tag rasch über 100 EUR und schloss bei rund 81 EUR. Aktuell kostet das Papier rund 71 EUR und notiert damit rund 12 % unter dem Schlusskurs des ersten Börsentages.

Das Spin-off von TKMS ist Teil des umfassenden Konzernumbaus bei thyssenkrupp. Ziel ist die Entwicklung einer strategischen Finanzholding, die Beteiligungen an starken, eigenständig operierenden Unternehmen unter ihrem Dach bündelt. thyssenkrupp-CEO Lopez verfolgt diese Strategie seit seinem Amtsantritt Mitte 2023. Die Marinesparte dient dabei als Blaupause: Zwar behält thyssenkrupp die Mehrheit, doch TKMS kann künftig eigenständig über die Dividendenpolitik entscheiden und das erwirtschaftete Kapital gezielt in das eigene Wachstum investieren.

Die aktuelle Gemengelage ist vielschichtig: Einerseits zwingt der Aufstieg in den MDAX indexnahe institutionelle Investoren ab dem 22. Dezember zum Einstieg in die Aktie, was kurzfristig für zusätzliche Nachfrage sorgt. Andererseits gehen die Einschätzungen der Analysten zur fundamentalen Bewertung deutlich auseinander.

Selbstverständnis als „Maritime Powerhouse“

Um seine unabhängige Positionierung als integriertes Systemhaus zu stärken, tritt TKMS seit Juni unter dem Motto „Your Maritime Powerhouse“ auf. Das Unternehmen beschäftigt rund 9.000 Mitarbeiter an den Werftstandorten Kiel, Wismar und Itajaí in Brasilien und gilt als führender Anbieter hochkomplexer maritimer Verteidigungstechnologien. Das Produktportfolio umfasst drei zentrale Bereiche:

- Nicht-nukleare U-Boote: Die thyssenkrupp-Tochter sieht sich hier als Weltmarktführer. Die traditionsreiche Marke HDW steht für höchste technologische Standards und gilt international als Referenz im konventionellen U-Boot-Bau.

- Überwasserschiffe: Dazu zählen Fregatten und Korvetten, die für ein breites Einsatzspektrum von Küstenoperationen bis hin zu weltweiten Missionen konzipiert sind.

- Maritime Elektronik, Sensorik und IT: TKMS entwickelt Systeme, die von Einzellösungen bis zu vollintegrierten Plattformen reichen. Sie decken auch unbemannte Missionen sowie Multi-Domain-Operationen ab und tragen damit zur digitalen Vernetzung moderner Marinen bei.

Die strategische Positionierung, die operative Stärke und die positive Wahrnehmung am Kapitalmarkt unterstreichen den Anspruch von TKMS, sich als global führendes maritimes Systemhaus zu etablieren. Doch trotz der überzeugenden Marktstellung und der strukturell günstigen Nachfrageperspektiven bleibt das Umfeld anspruchsvoll und von Wettbewerbsdruck geprägt.

Attraktive Bewertung im Branchenvergleich

Im September kündigte Deutschlands größter Rüstungskonzern, Rheinmetall (Market Cap: ca. 70 Mrd. EUR), die Übernahme von Naval Vessels Lürssen an – jenem Unternehmen, das im Konsortium mit der niederländischen NVL Group und TKMS die Fregatte 127 fertigt. Durch diesen Schritt könnte Rheinmetall seine Position in der maritimen Verteidigung deutlich ausbauen und sich langfristig als ernst zu nehmender Wettbewerber von TKMS etablieren. Ende November brach ein möglicher Großauftrag aus Polen weg: Der schwedische Konkurrent Saab erhielt den Auftrag für drei U-Boote, die Kieler gingen leer aus.

Die Kursdelle im Zuge der Fortschritte bei den Verhandlungen über ein Ende des Ukrainekriegs dürfte bei TKMS hingegen nur vorübergehender Natur sein, weil die langfristigen Auftragszyklen im Marineschiffbau weitgehend unabhängig von kurzfristigen geopolitischen Entspannungssignalen verlaufen und die strukturell erhöhte Verteidigungsnachfrage bestehen bleibt. Die Bewertung mit einem Kurs-Gewinn-Verhältnis in Höhe von 28 für die kommenden vier Quartale erscheint im Vergleich zu Wettbewerbern attraktiv.

Die Analystenschätzungen zu TKMS fallen unterschiedlich aus, insgesamt aber mit positiver Tendenz. Deutsche Bank Research hat das Kursziel für TKMS Mitte Dezember von 80 auf 82 EUR angehoben und die Kaufempfehlung bestätigt. Analyst Sriram Krishnan zeigt sich nach Vorlage der Jahreszahlen der Marinewerft noch zuversichtlicher mit Blick auf das mittelfristige Margenpotenzial. Das US-Analysehaus Bernstein Research hat die Einstufung für TKMS nach Zahlen für das abgelaufene Geschäftsjahr hingegen mit einem Kursziel von 74 EUR auf „Underperform“ belassen. Die Augen der Anleger und Analysten richteten sich nun auf den Februar: Dann könnten ambitioniertere Ziele ausgegeben werden.

Fazit

TKMS überzeugt zum Start als eigenständiges Unternehmen mit starken Kennzahlen, einem rekordhohen Auftragsbestand und klarer strategischer Positionierung als integriertes maritimes Systemhaus. Der operative Rückenwind aus dem U-Boot-Geschäft, langfristig angelegte Verteidigungsprogramme und der MDAX-Aufstieg sorgen für hohe Visibilität, auch wenn der vorsichtige Ausblick für 2025/26 kurzfristig dämpfend wirkt. Gleichzeitig bleibt das Umfeld anspruchsvoll. Insbesondere der zunehmende Wettbewerb in der maritimen Rüstungsindustrie stellt eine zentrale Herausforderung dar. Mittel- bis langfristig bleibt TKMS sehr gut aufgestellt, um von strukturell steigenden Verteidigungsausgaben zu profitieren. Für Anleger bietet sich bei den aktuellen Kursen noch mal die gleiche Einstiegsgelegenheit wie beim Börsenstart.

TKMS überzeugt zum Start als eigenständiges Unternehmen mit starken Kennzahlen, einem rekordhohen Auftragsbestand und klarer strategischer Positionierung als integriertes maritimes Systemhaus. Der operative Rückenwind aus dem U-Boot-Geschäft, langfristig angelegte Verteidigungsprogramme und der MDAX-Aufstieg sorgen für hohe Visibilität, auch wenn der vorsichtige Ausblick für 2025/26 kurzfristig dämpfend wirkt. Gleichzeitig bleibt das Umfeld anspruchsvoll. Insbesondere der zunehmende Wettbewerb in der maritimen Rüstungsindustrie stellt eine zentrale Herausforderung dar. Mittel- bis langfristig bleibt TKMS sehr gut aufgestellt, um von strukturell steigenden Verteidigungsausgaben zu profitieren. Für Anleger bietet sich bei den aktuellen Kursen noch mal die gleiche Einstiegsgelegenheit wie beim Börsenstart.

Autor/Autorin

Christian Euler

Christian Euler gehört zum Redaktionsteam der Kapitalmarkt-Plattform GoingPublic (GoingPublic, HV Magazin, www.goingpublic.de) und ist regelmäßig Autor von Beiträgen und Aktienanalysen. Als Redakteur beschäftigt er sich schon seit über 20 Jahren mit Wirtschaft und Finanzen.