Bildquelle: © Olek – stock.adobe.com

Neue Anforderungen durch IFRS 18, die vom IASB veröffentlichten „Angaben zu Unsicherheiten im Abschluss“ und die ESMA-Prüfungsschwerpunkte beschäftigen zahlreiche Unternehmen. Es gibt viel zu tun. Dieser Beitrag ist in GoingPublic 4/25 erschienen.

Mit dem bevorstehenden Abschluss 2025 stehen Unternehmen vor großen Herausforderungen: Die Auswirkungen durch die Implementierung des IFRS 18 sind anzugeben, die erläuternden Beispiele zu Angaben zu Unsicherheiten im Abschluss fordern mehr Transparenz bei klimabezogenen Unsicherheiten, und die ESMA legt den Fokus auf geopolitische Risiken und Segmentberichterstattung.

IFRS 18 – fundamentale Änderungen und Auswirkungen auf den Konzernabschluss 2025

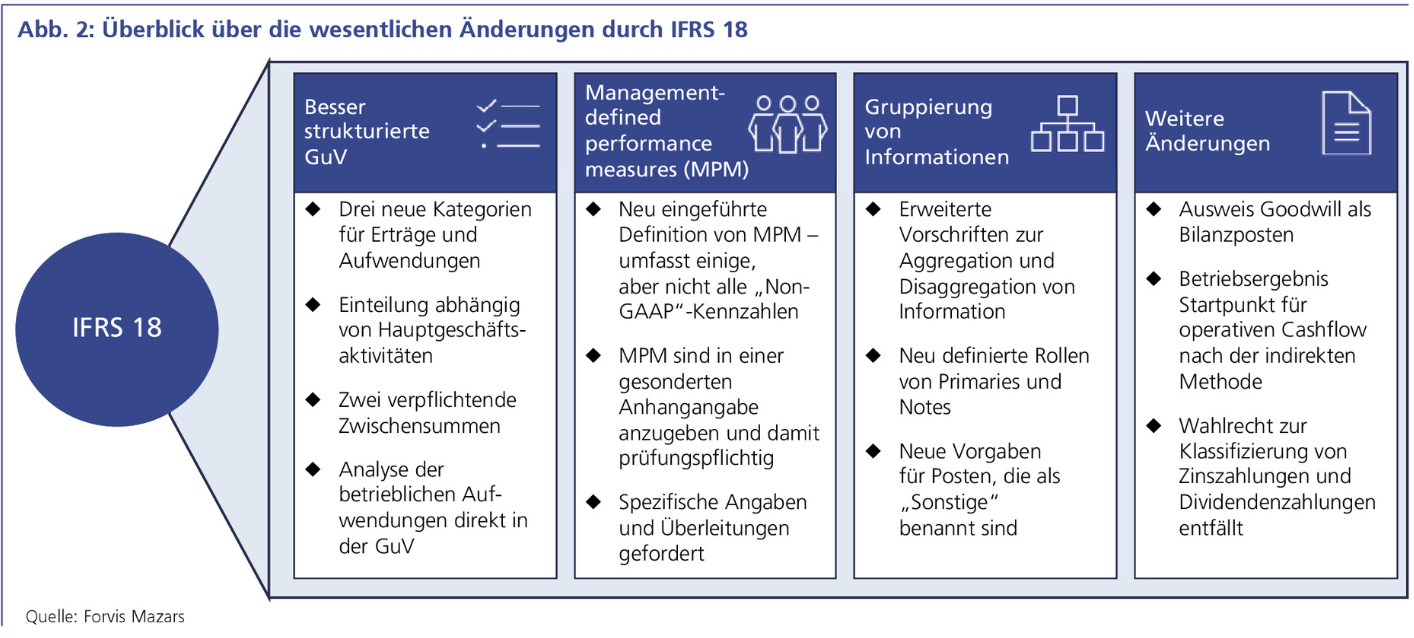

Mit IFRS 18 „Presentation and Disclosure in Financial Statements“ hat das IASB einen der bedeutendsten Schritte zur Weiterentwicklung der IFRS-Berichterstattung vollzogen. Der neue Standard ersetzt IAS 1 und ist ab dem 1. Januar 2027 verpflichtend anzuwenden, einschließlich einer retrospektiven Darstellung der Vergleichsperiode ab dem 1. Januar 2026. Ziel des neuen Standards ist es, die Vergleichbarkeit und Aussagekraft von Abschlüssen zu erhöhen und Investoren eine klarere Grundlage für Entscheidungen zu bieten.

Die größte Neuerung betrifft die Struktur der Gewinn-und-Verlust-Rechnung. Erträge und Aufwendungen werden künftig in drei Hauptkategorien gegliedert – Betrieb, Investition und Finanzierung. Zusätzlich müssen Ertragsteuern und aufgegebene Geschäftsbereiche separat dargestellt werden. Zudem führt IFRS 18 zwei verpflichtende Zwischensummen ein: das Betriebsergebnis sowie das Ergebnis vor Finanzierung und Ertragsteuern. Diese sollen Transparenz und Vergleichbarkeit erhöhen. Eine weitere Änderung betrifft die sogenannten Management-Defined Performance Measures (MPMs), die künftig im Anhang offengelegt und mit einer Überleitungsrechnung auf die vergleichbarste IFRS-Zwischensumme versehen werden.

Für Unternehmen bedeutet dies bereits im Jahr 2025 konkreten Handlungsbedarf. Da die Vergleichsperiode für die retrospektive Anwendung am 1. Januar 2026 beginnt, müssen die Auswirkungen frühzeitig analysiert werden. Neben den erforderlichen Anpassungen im externen und ggf. im internen Rechnungswesen können auch Bereiche außerhalb des Accounting betroffen sein, etwa Vergütungssysteme oder Covenants in Kreditverträgen, die sich durch geänderte Bezugsgrößen in der Gewinn-und-Verlust-Rechnung ändern können. Eine ganzheitliche Betroffenheitsanalyse ist unerlässlich, um alle Auswirkungen zu identifizieren und rechtzeitig Maßnahmen einzuleiten. Im Konzernabschluss 2025 müssen Unternehmen die erwarteten Auswirkungen transparent darstellen und ihre Stakeholder über die voraussichtlichen Änderungen informieren.

IASB veröffentlicht Angaben zu Unsicherheiten im Abschluss

Das IASB reagiert mit den „Disclosures about Uncertainties in the Financial Statements – Illustrative Examples“ auf die Forderung nach klareren Angaben zu klimabezogenen und anderen Unsicherheiten. Illustrative Beispiele sollen verdeutlichen, wie bestehende IFRS-Vorschriften anzuwenden sind, unter anderem in Bezug auf Angaben zu Annahmen und Schätzungen sowie die Beurteilung von Wesentlichkeitsaspekten. Unternehmen sollen künftig deutlicher darlegen, wie klimabezogene Risiken die Bewertung von Vermögenswerten, Rückstellungen oder erwarteten Zahlungsströmen beeinflussen. Dies betrifft nicht nur klimabezogene, sondern auch geopolitische oder regulatorische Unsicherheiten. Der Entwurf führt keine neuen Regelungen ein, sondern ergänzt die bestehenden IFRS-Standards um praxisnahe Leitlinien.

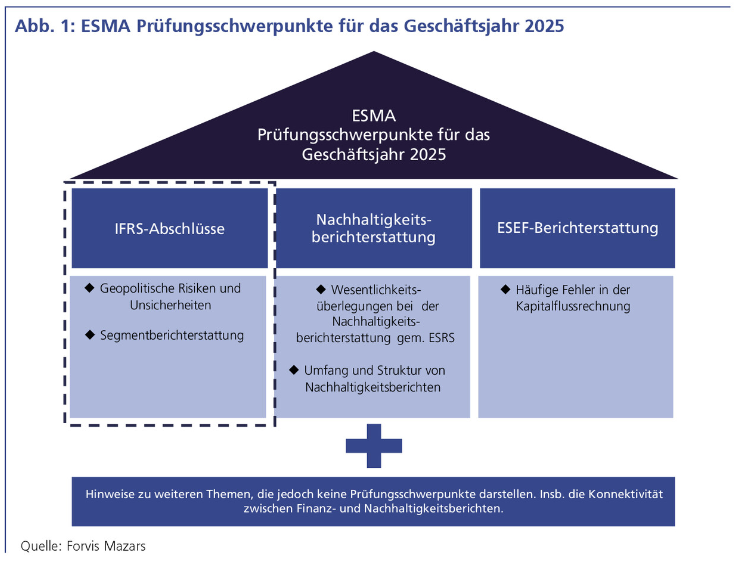

ESMA Enforcement Priorities für das Geschäftsjahr 2025

Die ESMA hat ihre European Common Enforcement Priorities (ECEPs) für den IFRS-Abschluss 2025 veröffentlicht. Im Fokus stehen die Auswirkungen geopolitischer Risiken und Unsicherheiten sowie die Qualität der Segmentberichterstattung. Unternehmen müssen darlegen, wie politische und wirtschaftliche Unsicherheiten ihre Finanzberichterstattung, beeinflussen und detaillierte, unternehmensspezifische Angaben hierzu machen.

Geopolitische Risiken sind vielfältig und reichen von Kriegen und bewaffneten Konflikten über Exportrestriktionen durch China, insbesondere bei seltenen Erden, bis hin zu den Auswirkungen der US-Handelspolitik und Zöllen. Hinzu kommen Pandemien und Naturkatastrophen, die die Planungssicherheit erheblich einschränken.

Diese Unsicherheiten führen etwa zu starken Schwankungen bei Rohstoffpreisen, Volatilität der Wechselkurse, Unterbrechungen in Lieferketten, Zinsänderungen und steigenden Energiepreisen. Auswirkungen auf die Finanzberichterstattung ergeben sich hieraus unter anderem bei der Neueinschätzung bei Rückstellungen, wesentlichen Bewertungsannahmen im Zusammenhang mit Kreditverlusten oder Fair-Value-Bewertungen, Wertminderungen von nicht finanziellen Vermögenswerten oder Annahmen zur Unternehmensfortführung.

Unternehmen müssen diese Effekte nicht nur erkennen, sondern auch deren Einfluss auf die Rechnungslegung transparent darstellen. Die Fähigkeit, die kurz-, mittel- und langfristigen Auswirkungen auf die Geschäftstätigkeit und die Rechnungslegung zu bewerten, ist entscheidend – und stellt eine erhebliche Herausforderung dar.

Unternehmen müssen diese Effekte nicht nur erkennen, sondern auch deren Einfluss auf die Rechnungslegung transparent darstellen. Die Fähigkeit, die kurz-, mittel- und langfristigen Auswirkungen auf die Geschäftstätigkeit und die Rechnungslegung zu bewerten, ist entscheidend – und stellt eine erhebliche Herausforderung dar.

Für die Segmentberichterstattung gemäß IFRS 8 steht die Identifikation und Aggregation von Geschäftssegmenten im Vordergrund. Hierbei muss eine Konsistenz zwischen internen Steuerungsinformationen, die vom Management genutzt werden, und im Rahmen der Segmentberichterstattung offengelegten Informationen bestehen. Die ESMA betont hierbei ebenfalls die Relevanz von Angaben, die sich auf die Segmente beziehen, sowie von Angaben auf Unternehmensebene.

Der anstehende Jahresabschluss 2025 beinhaltet für Unternehmen mehrere neue Herausforderungen. Durch verschiedene regulatorische Vorgaben und Schwerpunkte bestehen erhöhte Anforderungen an die Transparenz und Offenlegung von Informationen.

IFRS 18 bringt tiefgreifende Änderungen in der Darstellung von Erfolgskennzahlen und macht eine frühzeitige Analyse zwingend erforderlich. Die vom IASB veröffentlichten Illustrative Examples zu Angaben zu Unsicherheiten im Anschluss fordern klare Angaben zu klimabezogenen und anderen Unsicherheiten, während die ESMA den Fokus auf Segmentberichterstattung und Risikotransparenz im Hinblick auf geopolitische Risiken und Unsicherheiten legt.

Fazit

Unternehmen sollten frühzeitig die Auswirkungen von IFRS 18 analysieren, um die notwendigen Anpassungen in Reporting, Systemen und Kennzahlen vorzubereiten. Weiterhin sollten Risiko- und Szenarioanalysen sowie Bewertungen um geopolitische und klimabezogene Faktoren erweitert werden, um die Anforderungen an die Identifizierung und Offenlegung der Auswirkungen dieser Faktoren erfüllen zu können. Darüber hinaus sollte die Segmentberichterstattung hinsichtlich der Konsistenz mit internen Steuerungsinformationen überprüft werden. Frühzeitiges Handeln und eine proaktive Vorbereitung dieser Punkte stärken das Vertrauen bei Investoren und erhöhen insgesamt für alle Stakeholder die Transparenz bezüglich der bilanziellen Auswirkungen.

Autor/Autorin

Alana Brauer

Alana Bauer ist Direktorin bei Forvis Mazars in Düsseldorf im Bereich Management Consulting und berät Unternehmen im Bereich Accounting und Reporting insbesindere im kapitalmarktorientierten IFRS-Umfeld.

Ulrich Sommer

Ulrich Sommer ist Partner bei Forvis Mazars in Stuttgart im Bereich Management Consulting und berät Unternehmen im Bereich Accounting und Reporting insbesondere im kapitalmarktorientierten IFRS-Umfeld.