Bildnachweis: AdobeStock_Ferman Bagus Istuhri.

Bei der Implementierung von Mitarbeiterbeteiligungsprogrammen für Emittenten ist eine Analyse aus gesellschafts-, arbeits- und steuerrechtlicher Sicht ratsam. Dieser Kurzbeitrag gibt einen allgemeinen Überblick zu wesentlichen Aspekten. Von Ulrich Weidemann, Dr. Eva Kettner und Dr. Henrik Lay

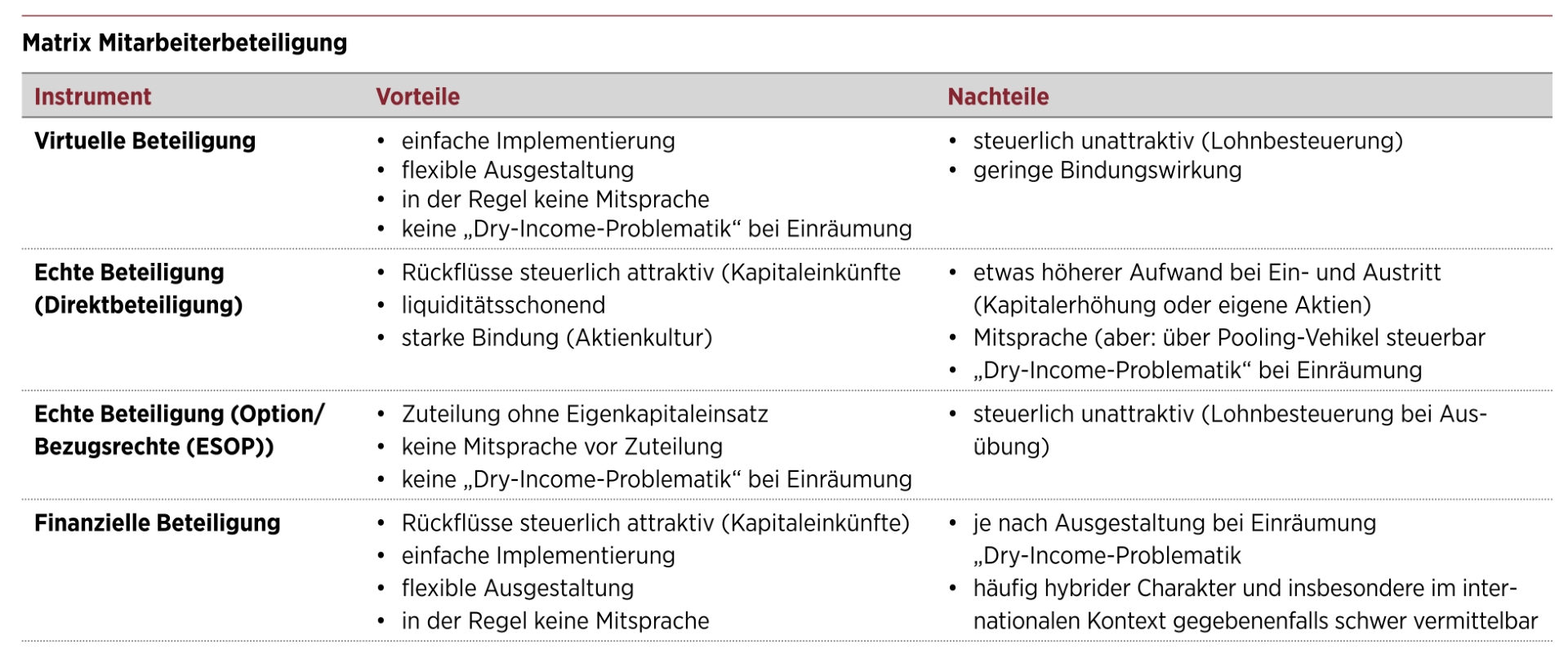

Im Folgenden soll, in Anbetracht der Kürze der Darstellung, nur auf die echte, direkte Beteiligung durch Gewährung von Aktien (Direktbeteiligung) kurz eingegangen werden.

Kurzübersicht über gesellschaftsrechtliche Erfordernisse

Vielfach werden diese Direktbeteiligungen mit Aktien auch als „Belegschaftsaktien“ bezeichnet und betreffen bereits börsennotierte Unternehmen. Im Rahmen eines Börsengangs (IPOs) werden Aktien vielfach im Rahmen von sog. Friends & Family Programmen (bevorrechtigt) zugeteilt. Die Aktien werden meist mit einem Abschlag zum aktuellen Börsenkurs (oder Emissionspreis) gewährt und müssen für einen bestimmten Zeitraum (z.B. fünf Jahre) gehalten werden (Haltefrist). Alternativ kann der Mitarbeiter auch Gratisaktien nach Ablauf der Haltefrist auf seine zu Marktkonditionen erworbenen Aktien bekommen.

Belegschaftsaktien können durch eine ordentliche Kapitalerhöhung, oder, eher in der Praxis, durch eine genehmigte Kapitalerhöhung geschaffen werden. Alternativ kann die Gesellschaft eigene Aktien verwenden (§ 71 Abs. 1 Nr. 2 AktG, ohne Beschlussfassung der Hauptversammlung, Volumen darf 10% des Grundkapitals nicht übersteigen, und Aktien sind innerhalb eines Jahres an die Arbeitnehmer auszugeben). Sollen Mitarbeitern Aktienoptionen oder Bezugsrechte auf Aktien gewährt werden (Echte Beteiligung (Option/Bezugsrechte (ESOP)), kommt vielfach eine bedingte Kapitalerhöhung in Betracht (§ 192 Abs. 2 Nr. 3 AktG).

Kurzübersicht über steuerrechtliche Aspekte

Die steuerliche Strukturierung von Mitarbeiterbeteiligungsprogrammen ist vor allem von dem Ziel getrieben, eine Besteuerung am Anfang, also zum Zeitpunkt der Gewährung der Beteiligung, zu vermeiden. Außerdem geht es darum, die Besteuerung von Rückflüssen aus dem Programm, insbesondere im Zeitpunkt der Beendigung der Beteiligung, möglichst zu minimieren.

Es ist essentiell, dass die Gewährung der Beteiligung keine Besteuerung bei den Mitarbeitern auslöst.

Es ist essentiell, dass die Gewährung der Beteiligung keine Besteuerung bei den Mitarbeitern auslöst. Anderenfalls müssten sie Steuern zahlen, ohne dass ihnen entsprechende Liquidität zufließt (sog. dry income). Dieses Ziel lässt sich zum einen erreichen, indem die Beteiligung so ausgestaltet wird, dass im Zeitpunkt der Gewährung der Beteiligung noch nicht von einem steuerlich relevanten Vorteil auszugehen ist. Dieser Vorteil wird aber häufig durch andere steuerliche Nachteile erkauft werden müssen, insbesondere weil dann Wertsteigerungen der vollen Lohnbesteuerung unterliegen. Beispielsweise führt die Gewährung von Aktienoptionen noch zu keiner Besteuerung.

Wird die Option dann zu einem späteren Zeitpunkt ausgeübt, unterliegt der Unterschiedsbetrag zwischen ggf. zu zahlendem Kaufpreis und Börsenkurs in voller Höhe der Lohnbesteuerung. Eine Anfangsbesteuerung lässt sich aber auch vermeiden, in dem die von dem Gesetzgeber erst kürzlich erhöhten Freibeträge für Mitarbeiteraktien genutzt werden (EUR 2.000 pro Kalenderjahr und Mitarbeiter) oder – insbesondere für jüngere Unternehmen – von dem Besteuerungsaufschub gemäß § 19a EStG Gebrauch gemacht wird, der durch eine Gesetzesänderung im Jahr 2024 praxistauglich reformiert wurde.

Angesichts der hohen Besteuerung von Arbeitslohn in Deutschland (bis zu ca. 45% zzgl. SolZ) gewinnt ein Mitarbeiterbeteiligungsprogramm an Attraktivität, wenn Rückflüsse als Kapitaleinkünfte privilegiert besteuert werden, d.h. mit dem Abgeltungssteuersatz von 25% (zzgl. SolZ). Besonders wichtig ist dabei, dass die Mitarbeiter nicht nur rechtlich, sondern auch wirtschaftlich Eigentümer der Beteiligung werden. Insbesondere durch die Ausgabe von Belegschaftsaktien oder auch finanziellen Beteiligungen lässt sich dies erreichen.

Kurzübersicht über arbeitsrechtliche Aspekte

Da die Programme für eine Vielzahl von Mitarbeitern gelten, müssen die Bestimmungen zu allgemeinen Geschäftsbedingungen beachtet werden. Hierzu gehört vor allem das Erfordernis der Vertragsklarheit. Um diese Klarheit zu garantieren, bietet es sich an, die Teilnahme am Beteiligungsprogramm durch eine eigenständige Vereinbarung neben dem Arbeitsvertrag zu regeln. Diese sollte klar strukturiert sein und alle wesentlichen Bestimmungen zu Zuteilung, Dauer oder zum Verfall bei Ausscheiden enthalten. Besondere Vorsicht ist im Rahmen der Zuteilung geboten, um keine unerwünschten Ansprüche für die Zukunft zu riskieren.

Ulrich Weidemann, Partner, HEUKING, spricht im Rahmen der 4. Summer Lounge Mitarbeiterbeteiligung am 2. Juni 2025 in Frankfurt a.M. zum Thema „Mitarbeiteraktienprogramme aus arbeitsrechtlicher und aktienrechtlicher Sicht“. Alle Informationen zur Veranstaltung finden Sie hier. Zum Event wird das GoingPublic-Special „Mitarbeiterbeteilgung“ erscheinen. Ulrich Weidemann, Partner, HEUKING, spricht im Rahmen der 4. Summer Lounge Mitarbeiterbeteiligung am 2. Juni 2025 in Frankfurt a.M. zum Thema „Mitarbeiteraktienprogramme aus arbeitsrechtlicher und aktienrechtlicher Sicht“. Alle Informationen zur Veranstaltung finden Sie hier. Zum Event wird das GoingPublic-Special „Mitarbeiterbeteilgung“ erscheinen. |

Werden nicht alle Mitarbeiter in das Mitarbeiterbeteiligungsprogramm einbezogen, so sind objektive Auswahlkriterien nötig. Der arbeitsrechtliche Gleichbehandlungsgrundsatz verlangt objektive Unterscheidungskriterien – nicht nur bei der Frage, wer einen Anspruch aus einem Mitarbeiterbeteiligungsprogramm erhält, sondern auch bei der Frage, in welchem Umfang und zu welchen Bedingungen die Beteiligung erfolgt. Fehlt es an solchen Kriterien könnten bislang unbeteiligte Mitarbeiter eine Einbeziehung in das Beteiligungsprogramm fordern.

Werden nicht alle Mitarbeiter in das Mitarbeiterbeteiligungsprogramm einbezogen, so sind objektive Auswahlkriterien nötig.

Besteht ein Betriebsrat, ist zu prüfen, ob dessen Mitbestimmung nach § 87 Abs. 1 Nr. 10 BetrVG greift – etwa bei Fragen der betrieblichen Vergütungsstruktur. Eine frühzeitige Einbindung des Betriebsrates sichert die Umsetzungsfähigkeit zum gewünschten Zeitpunkt.

Fazit

Wenn ein (zukünftiger) Emittent ein Mitarbeiterbeteiligungsprogramm implementieren will, ist eine frühzeitige Analyse und Planung, insbesondere aus gesellschafts-, arbeits- und steuerrechtlicher Sicht, ratsam. Insgesamt stehen dafür verschiedene Modelle zur Verfügung, die sich in der Praxis bewährt haben, jeweils aber verschiedene Vor- und Nachteile haben.

Am 3. Juni 2025 findet in der IHK Frankfurt a.M. die Being Public Conference – Börsennotiz schafft Werte! statt. Alle Informationen dazu finden Sie hier. Am 3. Juni 2025 findet in der IHK Frankfurt a.M. die Being Public Conference – Börsennotiz schafft Werte! statt. Alle Informationen dazu finden Sie hier. |

Autor/Autorin

Ulrich Weidemann

Ulrich Weidemann ist Partner bei Heuking in Frankfurt und berät im Corporate / M&A, Venture Capital und Capital Markets, und dabei insbesondere auch zu Mitarbeiterbeteiligungsprogrammen.

Dr. Eva Kettner, LL.B.

Dr. Eva Kettner, LL.B., ist Partnerin bei Heuking in Hamburg und berät im kollektiven und individuellen Arbeitsrecht und dabei auch zu Mitarbeiterbeteiligungsprogrammen.

Dr. Henrik Lay

Dr. Henrik Lay ist Partner bei Heuking in Hamburg und berät im Steuerrecht bei M&A, Private Equity und Venture Capital Transaktionen, und dabei insbesondere auch zu Mitarbeiterbeteiligungsprogrammen.